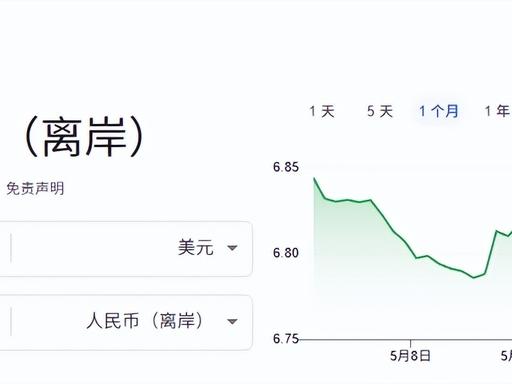

美元涨,人民币更强今年外汇市场走出了十分反常的行情,5月29日离岸人民币兑

美元涨,人民币更强今年外汇市场走出了十分反常的行情,5月29日离岸人民币兑美元稳定维持在6.77至6.78区间,这个点位直接创下近三年的最高水平。从年初到5月底,离岸人民币累计升值接近2%,哪怕2月底中东冲突突然爆发,国际油价应声暴涨,全球多数货币跟着美元承压走弱,人民币依旧顶住外部冲击逆势再升值1%,打破了过去美元走强人民币必然贬值的固有规律。放眼全球市场,这段时间美元指数整体保持上行,欧元、英镑、日元等主流非美货币全都出现不同程度贬值,唯独人民币走出独立上涨通道,两种货币同步走强的反差,是完全不一样的支撑逻辑。本轮美元走强的真实原因,这一轮美元上涨并没有美国实体经济复苏作为支撑,更像是地缘冲突催生的短期行情。2月底中东地区军事冲突爆发,当地油气开采与海上运输通道受到限制,国际原油价格持续冲高,直接推高美国国内物价,3月美国通胀数据达到3.3%,4月进一步攀升至3.8%,市场对通胀持续走高的担忧不断加重。原本市场普遍预期美联储会在年内开启降息周期,居高不下的通胀直接压缩降息空间,甚至短暂出现重启加息的市场猜测,货币政策收紧的预期吸引短期避险资金涌入美元资产,推动美元指数阶段性走高。这种依靠通胀预期拉动的上涨缺乏长期根基,一旦中东局势缓和、通胀数据回落,美元的上涨动力会快速消退,属于典型的短期虚涨行情。人民币能够脱离美元节奏独立走强,依靠的是国内实打实的经济基本面,多重有利条件形成合力稳住汇率走势。国内宏观经济运行状态稳定,一季度国内生产总值增速达到5%,同期国内通胀水平仅0.92%,实现高增长搭配低通胀的优质组合,和欧美多国经济疲软、物价高企的局面形成鲜明对比。外贸出口的强劲表现更是汇率最坚实的底盘,今年前四个月我国货物贸易进出口总额同比增长14.9%,4月单月以美元计价的出口同比上涨14.1%,当月贸易顺差达到848.2亿美元,持续扩大的顺差意味着源源不断的外汇流入国内市场。大量外贸企业拿到美元货款后集中兑换人民币,形成升值带动企业结汇、结汇进一步推动升值的正向循环,前四月银行代客结售汇顺差规模已经逼近2024年全年水平。全球资金的流向变化也给人民币添了一把力,当下全球各地地缘冲突不断,资本市场波动加剧,中国产业链完整、能源供给稳定,受到外部冲突的直接冲击很小,在充满不确定性的全球环境里成了资金眼中的避险选择。海外投资机构持续增持国内股票与债券,大量跨境资金持续流入,进一步拉高人民币的市场需求。就算中东冲突爆发、油价大幅波动那段时间,国内制造业生产、进出口贸易全程保持正常运转。没有出现产业链中断、能源短缺的问题,稳定的市场环境让资金不会轻易抛售人民币资产,这也是当时全球货币普遍走弱,只有人民币还能升值1%的核心原因。两种货币同步走强的局面,是短期炒作支撑美元,长期实体经济支撑人民币。美元的上涨更多停留在市场预期层面,随时可能随着通胀数据变化出现回调,而人民币的强势有外贸、经济增长、外资流入多重现实数据兜底,走势会更加稳健。对于普通民众来说,人民币持续升值也会带来实实在在的影响,海淘、进口商品、境外出行的成本都会随之下降,国内进口企业的采购压力也能得到缓解,这一轮汇率走势,也直观体现出国内经济在全球市场里不断提升的综合竞争力。