标签: 财联社

万亿外资抢筹中国硬科技:2026年全球资本的核心战略转向!5月31日财联社联合央

万亿外资抢筹中国硬科技:2026年全球资本的核心战略转向!5月31日财联社联合央视财经发布的重磅消息,标志着全球资本对中国资产的配置逻辑发生根本性转变:从“泛市场配置”全面转向“硬科技精准布局”。明晟指数最新季度调整已于5月29日生效,叠加中东主权基金、国际顶级投行集体加码,中国硬科技资产正成为全球长期资本的“必选项”,深刻影响未来3-5年A股格局。一、明晟指数调整:万亿被动资金的“指挥棒”正式转向科技明晟指数是全球万亿级资产配置的核心风向标,跟踪其的被动资金超15万亿美元,主动管理资金规模更是突破30万亿美元。本次调整新纳入19只A股、剔除16只,光通信产业链标的占比超40%,同时剔除了多家传统金融、地产行业的成分股,行业权重再平衡信号极为明确,硬科技板块在明晟中国指数中的权重首次超过消费板块,成为第一大权重行业。核心标的集中在新能源电池、高端通信、半导体等赛道,不仅带来超百亿元被动资金即时流入,更向全球市场传递了中国科技资产的长期投资价值信号。主动资金通常提前3-6个月布局潜在纳入标的,此次调整生效后将有更多机构资金持续跟进。二、百亿级资金精准流入:电池与高端通信成外资“心头好”2026年以来QFII持有A股总市值接近2000亿元,电池、高端通信设备两大板块分别收获257亿元、228亿元的百亿级资金净流入,外资持股比例持续提升。外资持股呈现明显的龙头集中特征,宁德时代、比亚迪、中际旭创等行业龙头的外资持股比例均已超过5%,部分标的接近10%的预警线。深交所数据显示,今年以来外资深市持股总市值占比已达5.02%,较年初提高1.36个百分点。中国拥有全球最完整的新能源产业链,电池企业占据全球70%以上市场份额,钠离子电池等下一代技术全球领先,储能市场爆发进一步拉动需求;高端通信设备领域,中国在5G基站、光模块、算力基建方面拥有绝对优势,全球AI算力基建爆发带动订单已排至2027年。三、资金性质质变:中东主权基金带来“超长期耐心资本”本轮外资布局的显著特点是,资金从短期投机热钱转变为以中东主权基金为代表的超长期战略资本。阿布扎比、科威特、沙特等主权基金频频现身,一季度合计重仓A股超218亿元,单只基金单笔投资规模常达数十亿元,投资周期长达10-20年,对短期波动不敏感。沙特公共投资基金在中国的总投资额已达220亿美元,近期与宁德时代、比亚迪等达成多项新能源产业合作,总投资超千亿元,从二级市场延伸到全产业链布局。他们看中的是中国科技创新的长期潜力,以及与中东经济转型的高度互补性。四、背后的核心逻辑:中国硬科技实力赢得全球认可国际资本集体加码的根本原因,是中国科技创新的硬核实力得到全球认可。近期多家国际投行密集上调2026年中国GDP增速预期,普遍认为科技创新是拉动经济增长的核心引擎。过去十年中国研发经费支出年均增长超10%,2025年占GDP比重突破2.6%,硬科技领域专利数量已超美日位居全球第一。中国在新能源、5G、人工智能等领域已实现从“跟跑”到“领跑”的跨越,拥有全球最大的制造业体系和消费市场,叠加庞大的工程师红利,为硬科技产业化提供了得天独厚的条件。五、对A股市场的影响与启示万亿外资加速布局将重塑A股投资风格,硬科技将取代传统消费、金融成为长期主线,同时为市场带来充足增量资金,2026年外资预计净流入A股超2000亿美元,将显著改善流动性结构,推动价值投资理念深入人心。这种长期资金的持续流入,将有效平抑A股短期波动,改变过去牛短熊长的特征,推动A股走出慢牛行情。外资的持续流入还将提升A股国际化程度,倒逼国内企业提升治理水平和研发投入,社保基金等内资也已同步加仓硬科技龙头,形成内外资合力。投资者应顺应这一趋势,重点关注新能源电池、高端通信、半导体、人工智能等赛道的龙头企业,区分真正具有核心技术的企业,避免盲目炒作概念,把握中国硬科技产业的长期增长红利。本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!A股

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国

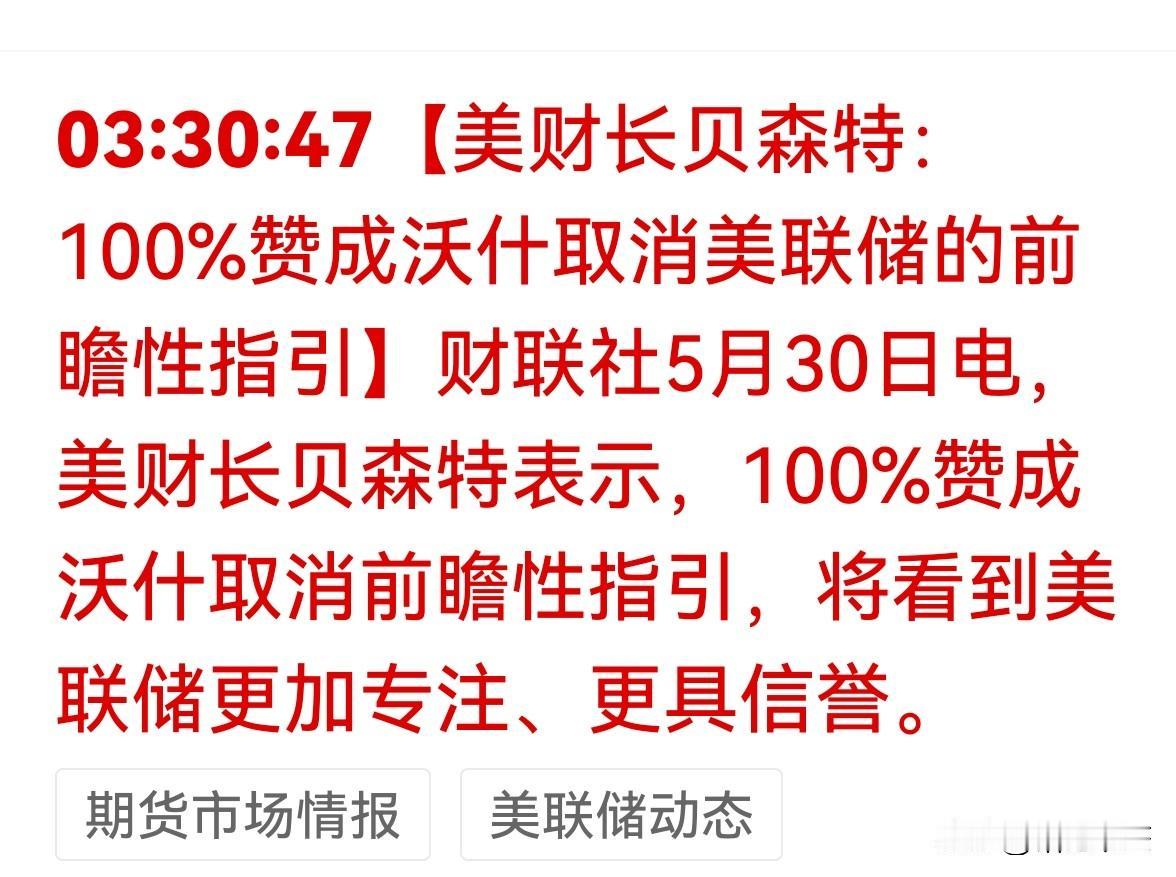

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国财长贝森特公开表态,百分百支持美联储主席沃什取消利率前瞻性指引,认为此举能让美联储政策决策更聚焦、公信力进一步提升。这一变革意味着市场将失去关键“政策锚”,利率路径从可预测的“剧本模式”转为完全依赖通胀、就业数据的“随机触发”。华尔街已疯狂定价,7月加息预期两周内飙升至15.6%,美债波动率指数逼近年内高点。对A股而言,外资流动逻辑生变,短期高估值成长股承压,但高股息防御板块迎来避险资金青睐。更深远的是,全球资产定价体系正从单一利率预期转向地缘、资源、货币信用的多维重构,一场波及股、债、汇、商品的超级震荡已悄然开启。美联储此次放弃利率指引,本质上是对过去十几年沟通模式的彻底颠覆。此前,从伯南克到鲍威尔,美联储一直靠“前瞻指引”和“点阵图”给市场明确预期,相当于提前公布利率政策“剧本”,让华尔街能按部就班交易。但这种模式在近年暴露出明显弊端,最典型的就是2021年美联储误判通胀,坚持“通胀暂时论”,迟迟不加息,最终导致通胀飙升至9%,被迫暴力加息,不仅拖累美国经济,也让美联储公信力受损。沃什上台后始终认为,前瞻指引会让美联储被自己的言论束缚,政策灵活性大幅降低,市场过度依赖官员表态反而忽视经济数据本身,最终引发资产泡沫和脱实向虚问题。美国财长公开站队支持,意味着这场改革不再是美联储内部讨论,而是得到白宫层面认可,落地概率大幅提升。按照沃什的思路,未来美联储会大幅减少官员公开发言频率,不再提前透露利率路径,甚至考虑取消点阵图、减少议息会议次数。政策决策将完全回归通胀和就业两大核心目标,数据达标就行动,不再给市场提前铺垫,美联储从“话痨保姆”变回“神秘黑匣子”。这种转变直接冲击全球市场的定价逻辑。过去十几年,全球资产价格很大程度上跟着美联储预期走,投资者不用深挖经济基本面,只需紧盯美联储官员讲话和点阵图就能交易。现在失去这个“政策锚”,市场必须重新学习解读每一份通胀、非农数据,利率预期不再是一条平滑曲线,而是随数据波动的“随机游走”。最直接的反应就是波动率飙升,华尔街机构不得不重新调整模型,对冲基金开始增加避险仓位,美债市场的波动已经率先反应,MOVE指数逼近年内高点,美股也随之进入震荡模式。历史上类似的政策转向曾引发剧烈市场波动。1994年格林斯潘在无提前沟通情况下突然加息,直接导致美债市场崩盘,加州橙县因投资失败破产,当年美债投资者损失相当于美国GDP的1.5%。2019年美联储也曾短暂弱化前瞻指引,当时美股、美债均出现大幅震荡,市场用了数月才适应新节奏。而这次沃什推动的改革更彻底,不仅取消指引,还叠加缩表推进,短期市场阵痛几乎不可避免。全球资金流向也因此发生根本性改变。过去外资配置新兴市场,会提前根据美联储降息预期布局,现在利率路径不可预测,资金会更谨慎,避险情绪直接拉满。对A股来说,最直接的影响是北向资金的波动会明显加大,短期高估值成长股面临双重压力,一方面美债收益率波动抬升折现率,压制估值空间;另一方面外资避险流出,前期重仓的AI、半导体、新能源等赛道资金撤离明显。与此形成对比的是,高股息防御板块正成为资金的“避风港”。银行、公用事业、电力等板块现金流稳定、股息率可观,在市场波动加剧、不确定性上升时,天然具备避险属性。近期已有资金提前布局这类板块,部分高股息个股获得北向资金逆势增持,这种格局在美联储新政策落地前,大概率会持续强化。更值得警惕的是,全球资产定价体系的重构才刚刚开始。此前无论是股票、债券还是大宗商品,定价核心都是美联储利率预期,地缘冲突、资源供需、货币信用等因素都被弱化。现在利率预期不再稳定,这些被忽视的变量重新成为定价关键。地缘局势紧张会直接推高风险溢价,资源供需变化主导大宗商品价格,各国货币信用差异影响汇率走势,整个市场进入多因素博弈的复杂阶段。这种重构带来的影响是全方位的,债券市场期限溢价回升,长债波动加大;外汇市场美元走势不再单由利率预期决定,新兴市场货币汇率波动加剧;大宗商品则在地缘和供需双重作用下,走出独立行情。没有谁能独善其身,全球资本市场正告别“躺赚”时代,进入高波动、高分化的新阶段。对普通投资者而言,过去靠跟着美联储预期、抱团成长股就能获利的模式已经失效。接下来市场更考验对基本面的判断能力,无论是A股还是海外市场,只有业绩扎实、现金流稳定的标的才能穿越震荡。而美联储的每一次议息会议、每一份通胀就业数据,都可能引发市场剧烈波动,交易难度显著提升。这场由美联储引发的全球资本市场大变局,才刚刚拉开序幕。你觉得在这场大变局中,A股能否走出独立行情?高股息板块的避险行情能持续多久?

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国财长贝森特公开表态,百分百支持美联储主席沃什取消利率前瞻性指引,认为此举能让美联储政策决策更聚焦、公信力进一步提升。这一变革意味着市场将失去关键“政策锚”,利率路径从可预测的“剧本模式”转为完全依赖通胀、就业数据的“随机触发”。华尔街已疯狂定价,7月加息预期两周内飙升至15.6%,美债波动率指数逼近年内高点。对A股而言,外资流动逻辑生变,短期高估值成长股承压,但高股息防御板块迎来避险资金青睐。更深远的是,全球资产定价体系正从单一利率预期转向地缘、资源、货币信用的多维重构,一场波及股、债、汇、商品的超级震荡已悄然开启。美联储此次放弃利率指引,本质上是对过去十几年沟通模式的彻底颠覆。此前,从伯南克到鲍威尔,美联储一直靠“前瞻指引”和“点阵图”给市场明确预期,相当于提前公布利率政策“剧本”,让华尔街能按部就班交易。但这种模式在近年暴露出明显弊端,最典型的就是2021年美联储误判通胀,坚持“通胀暂时论”,迟迟不加息,最终导致通胀飙升至9%,被迫暴力加息,不仅拖累美国经济,也让美联储公信力受损。沃什上台后始终认为,前瞻指引会让美联储被自己的言论束缚,政策灵活性大幅降低,市场过度依赖官员表态反而忽视经济数据本身,最终引发资产泡沫和脱实向虚问题。美国财长公开站队支持,意味着这场改革不再是美联储内部讨论,而是得到白宫层面认可,落地概率大幅提升。按照沃什的思路,未来美联储会大幅减少官员公开发言频率,不再提前透露利率路径,甚至考虑取消点阵图、减少议息会议次数。政策决策将完全回归通胀和就业两大核心目标,数据达标就行动,不再给市场提前铺垫,美联储从“话痨保姆”变回“神秘黑匣子”。这种转变直接冲击全球市场的定价逻辑。过去十几年,全球资产价格很大程度上跟着美联储预期走,投资者不用深挖经济基本面,只需紧盯美联储官员讲话和点阵图就能交易。现在失去这个“政策锚”,市场必须重新学习解读每一份通胀、非农数据,利率预期不再是一条平滑曲线,而是随数据波动的“随机游走”。最直接的反应就是波动率飙升,华尔街机构不得不重新调整模型,对冲基金开始增加避险仓位,美债市场的波动已经率先反应,MOVE指数逼近年内高点,美股也随之进入震荡模式。历史上类似的政策转向曾引发剧烈市场波动。1994年格林斯潘在无提前沟通情况下突然加息,直接导致美债市场崩盘,加州橙县因投资失败破产,当年美债投资者损失相当于美国GDP的1.5%。2019年美联储也曾短暂弱化前瞻指引,当时美股、美债均出现大幅震荡,市场用了数月才适应新节奏。而这次沃什推动的改革更彻底,不仅取消指引,还叠加缩表推进,短期市场阵痛几乎不可避免。全球资金流向也因此发生根本性改变。过去外资配置新兴市场,会提前根据美联储降息预期布局,现在利率路径不可预测,资金会更谨慎,避险情绪直接拉满。对A股来说,最直接的影响是北向资金的波动会明显加大,短期高估值成长股面临双重压力,一方面美债收益率波动抬升折现率,压制估值空间;另一方面外资避险流出,前期重仓的AI、半导体、新能源等赛道资金撤离明显。与此形成对比的是,高股息防御板块正成为资金的“避风港”。银行、公用事业、电力等板块现金流稳定、股息率可观,在市场波动加剧、不确定性上升时,天然具备避险属性。近期已有资金提前布局这类板块,部分高股息个股获得北向资金逆势增持,这种格局在美联储新政策落地前,大概率会持续强化。更值得警惕的是,全球资产定价体系的重构才刚刚开始。此前无论是股票、债券还是大宗商品,定价核心都是美联储利率预期,地缘冲突、资源供需、货币信用等因素都被弱化。现在利率预期不再稳定,这些被忽视的变量重新成为定价关键。地缘局势紧张会直接推高风险溢价,资源供需变化主导大宗商品价格,各国货币信用差异影响汇率走势,整个市场进入多因素博弈的复杂阶段。这种重构带来的影响是全方位的,债券市场期限溢价回升,长债波动加大;外汇市场美元走势不再单由利率预期决定,新兴市场货币汇率波动加剧;大宗商品则在地缘和供需双重作用下,走出独立行情。没有谁能独善其身,全球资本市场正告别“躺赚”时代,进入高波动、高分化的新阶段。对普通投资者而言,过去靠跟着美联储预期、抱团成长股就能获利的模式已经失效。接下来市场更考验对基本面的判断能力,无论是A股还是海外市场,只有业绩扎实、现金流稳定的标的才能穿越震荡。而美联储的每一次议息会议、每一份通胀就业数据,都可能引发市场剧烈波动,交易难度显著提升。这场由美联储引发的全球资本市场大变局,才刚刚拉开序幕。你觉得在这场大变局中,A股能否走出独立行情?高股息板块的避险行情能持续多久?

信达生物和辉瑞签署价值高达105亿美元的肿瘤药物开发协议】财联社5月29日电,信

信达生物和辉瑞签署价值高达105亿美元的肿瘤药物开发协议】财联社5月29日电,信达生物在港交所公告,公司连同其附属公司信达生物制药(苏州)有限公司及FortvitaBiologics(USA),Inc.与辉瑞公司,就12个具有突破性潜力的肿瘤早期及源头创新研发项目签署全球战略许可及合作协议。协议涵盖多种合作模式,包括许可、共同开发及共同商业化;合作资产组合覆盖多款具有新型差异化载荷的抗体偶联药物,及具备差异化免疫调节特性和独特结构设计的多特异性抗体。本次合作涵盖由12个项目构成的肿瘤产品组合,包括8个信达生物的早期管线,及4个将由辉瑞提议的全新(denovo)项目。根据协议,信达将获得首付款6.5亿美元,并有资格获得最高可达98.5亿美元的研发、监管与商业化里程碑付款,交易总额达105亿美元。此外,对于每一款获批准上市的项目,信达生物将获得最高达双位数比例的销售分成。

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AM

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AMD)宣布已开始量产代号为“Venice”的第6代AMDEPYCCPU,成为AMD与台积电在2纳米技术合作上的重要里程碑。据悉,AMD计划未来于台积电在美国的亚利桑那州晶圆厂展开上述量产。孕育出“通通”的通研院,创建于2020年,是本市聚焦通用人工智能领域建设的新型研发机构,由人工智能专家朱松纯教授担任院长。而“通通”的面世,展现了中国通用人工智能从“跟跑”向“并跑”乃至部分领域“领跑”的跨越。

5月5年期和1年期LPR利率维持不变【5月LPR报价出炉:5年期和1年期利率均维

5月5年期和1年期LPR利率维持不变【5月LPR报价出炉:5年期和1年期利率均维持不变】财联社5月20日电,5月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.5%,上月为3.5%。1年期LPR为3%,上月为3%。

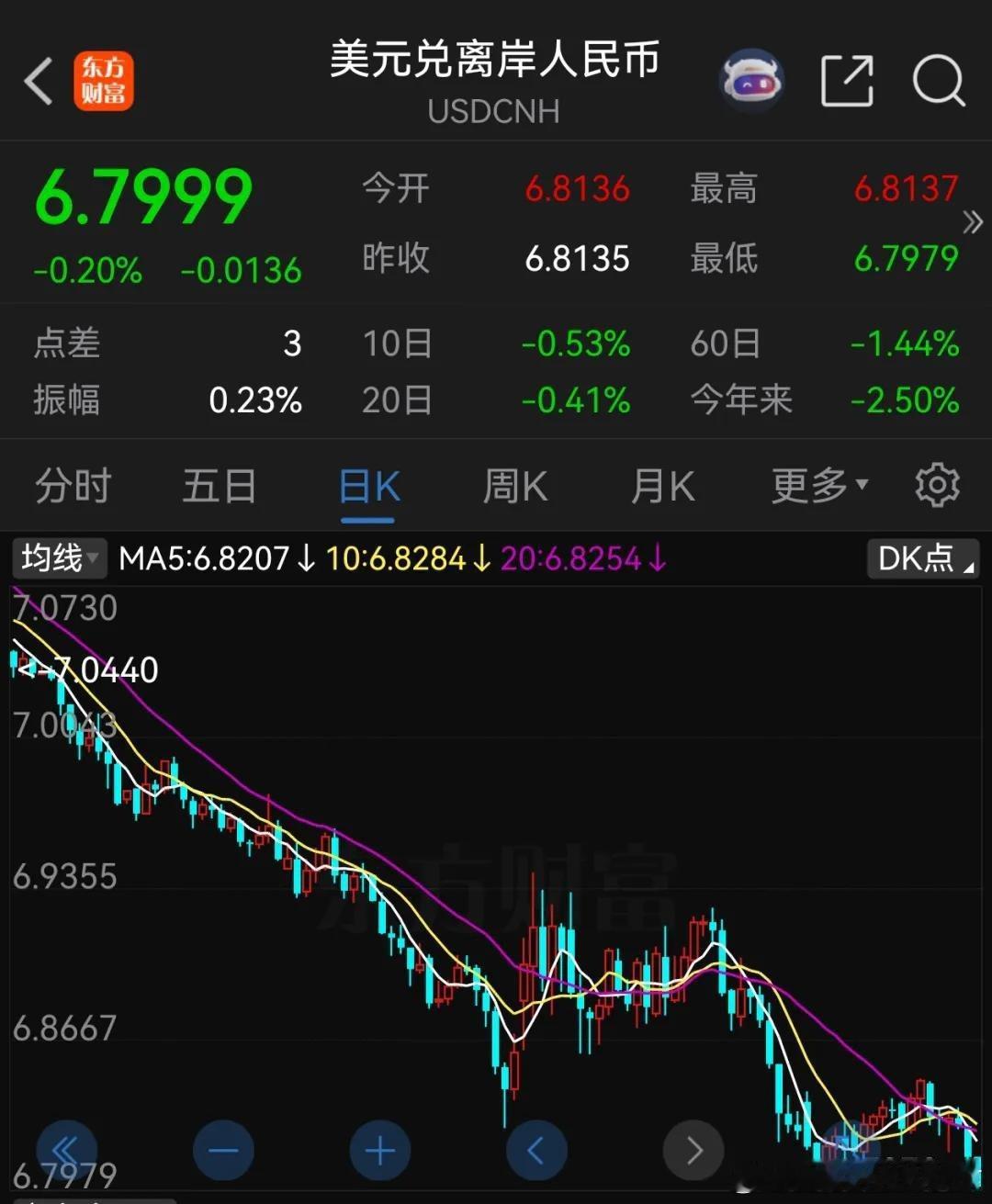

国际国内时事新闻离岸人民币兑美元,涨破6.8人民币人民币汇率财联社离岸人民币

国际国内时事新闻离岸人民币兑美元,涨破6.8人民币人民币汇率财联社离岸人民币兑美元日内涨破6.8,现报6.7999。

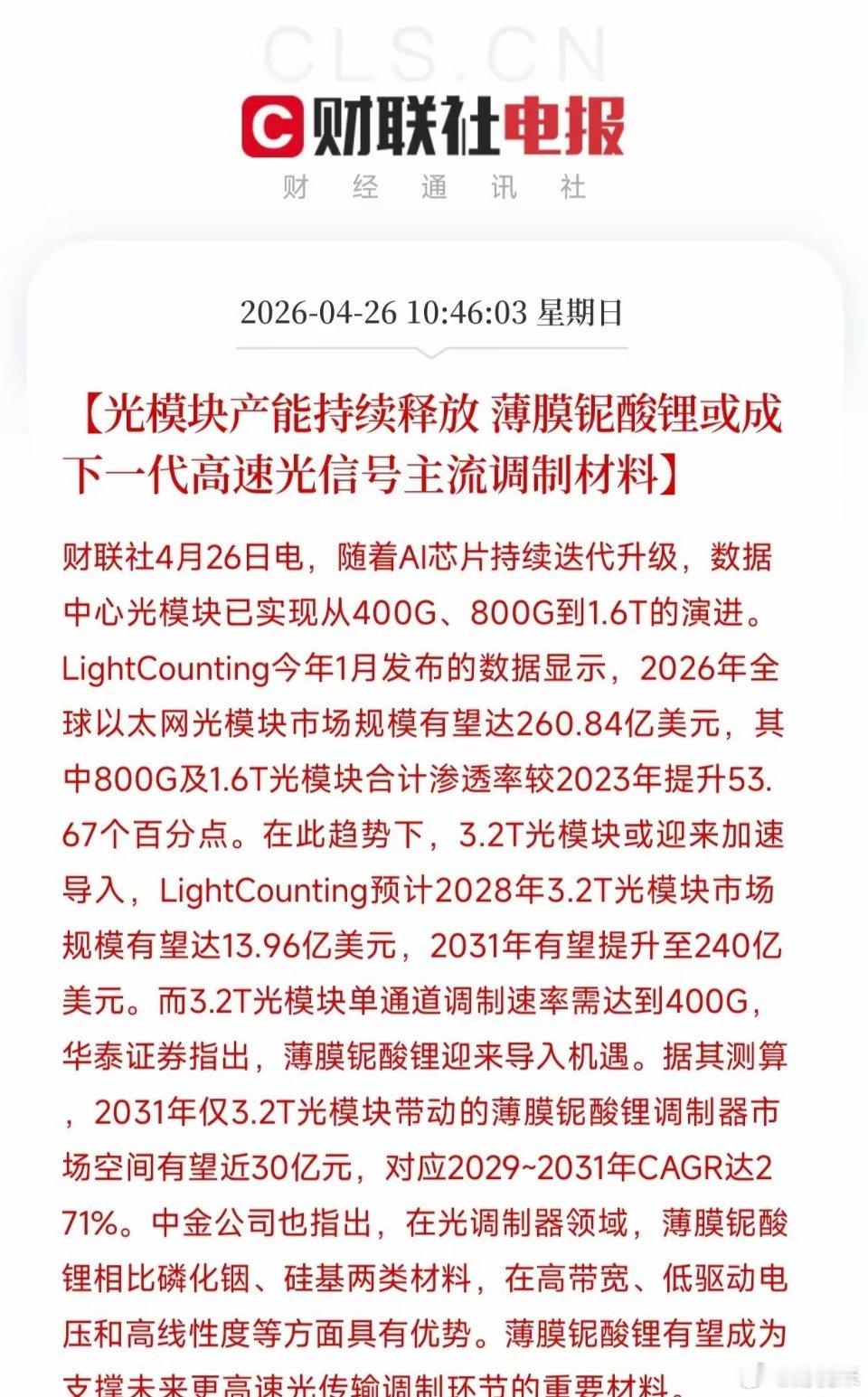

刚扫了眼财联社这条电报,3.2T光模块2031年市场规模预估冲到240亿美元,薄

刚扫了眼财联社这条电报,3.2T光模块2031年市场规模预估冲到240亿美元,薄膜铌酸锂对应年化增速71%。我第一反应是,这数字比当年硅料涨价还猛,老股民都懂,光模块这轮行情玩的从来不是现在的速率,而是下一代速率爆发前的卡位。LightCounting数据摆在这,2026年全球以太网光模块市场干到260亿美元,800G和1.6T合计渗透率比2023年蹿了53个多百分点。简单来说,AI芯片升级倒逼数据中心从400G一路滚到1.6T,现在3.2T已经开始预热了。华泰证券算过一笔账,到2031年光是3.2T这一块给薄膜铌酸锂调制器带来的市场空间就近30亿,2029到2031年复合增速71%。中金公司也补了一刀,说薄膜铌酸锂在高带宽、低驱动电压、高线性度上,把磷化铟和硅基甩开一条街。什么意思?单通道要跑400G,硅光方案的带宽和功耗瓶颈已经露头,薄膜铌酸锂才是下一代高速光信号调制的正主。我自己复盘了一下产业链逻辑:以前铌酸锂材料体量大、加工贵,只能用在长途干线和相干通信。现在薄膜化之后,体积缩小、功耗降低,才杀进数据中心短距互联。3.2T光模块每通道400G,非它不可。而且这玩意有制造壁垒,国内能做薄膜铌酸锂芯片和调制器的就那么两三家,一旦3.2T放量,供需缺口比当年的EML还夸张。不过得泼盆冷水,LightCounting预测3.2T要到2028年才13.96亿美元,2031年才冲240亿,中间能不能落地,还得看英伟达、谷歌这些大厂的交换机节奏。这只是我个人复盘逻辑,不作为投资依据。光模块薄膜铌酸锂3.2T