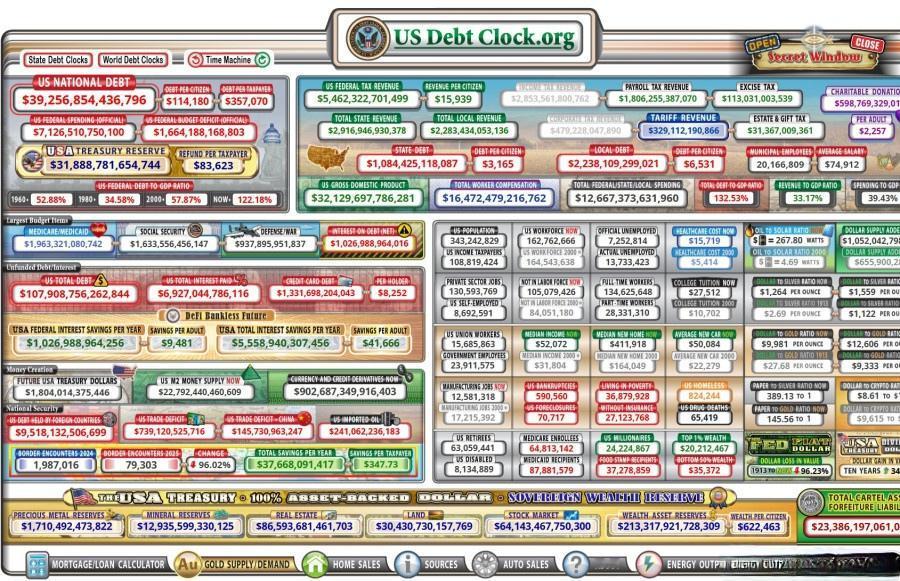

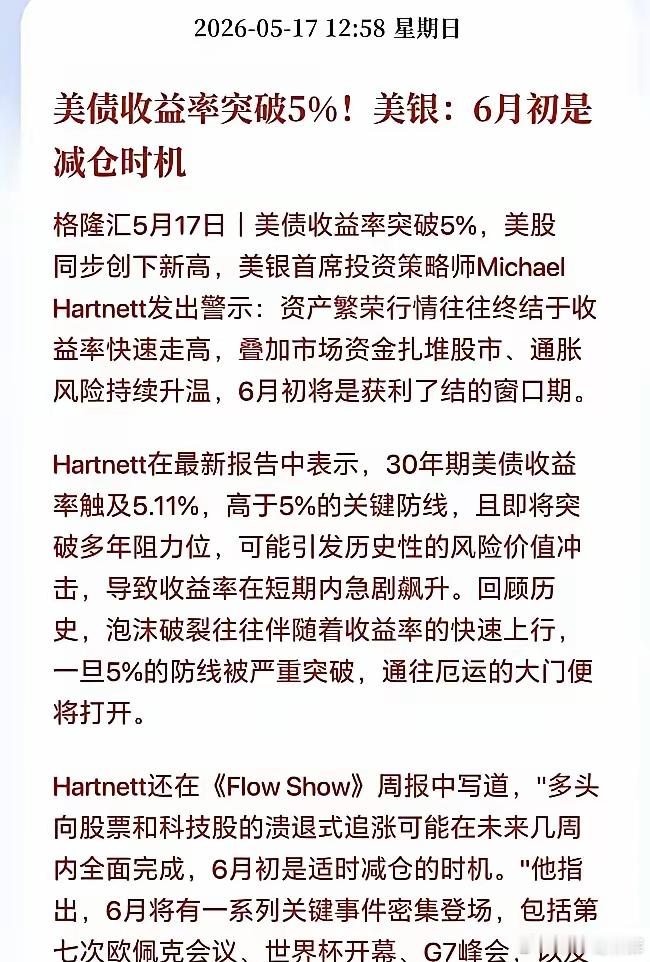

反转了!我们重新缩小了和美国GDP的差距,2020年中国GDP占美超70%达高峰,后因美国“放水”致其GDP暴涨,人民币汇率稳健,中方占比跌破60%,如今中国强势逆袭,缩小了与美GDP差距!2020年那会儿,中国GDP占美国比重一度冲破70%,当时满屏都是“赶超速度惊人”的惊叹号。可没过多久,风向突然变了。美国一通猛操作,名义GDP像吹气球一样膨胀,中国占比一路掉到60%以下,最低的时候甚至探到了58.5%。乍一看,差距好像又拉开了,但2026年的最新数据出来,剧情又开始拐弯了。中国经济顶着压力往前走,2025年GDP首次跨过140万亿元大关,比上年增长5.0%。这一下,“差距拉大”的说法,又被现实狠狠摁了回去。2020年那个超过70%的高点,说起来有很多“偶然”。那年疫情席卷全球,中国率先控制住局面,工厂最先开动起来,全年GDP增长2.3%,是全球主要经济体里为数不多还在正增长的国家。同年美国名义GDP掉到20.93万亿美元,一涨一跌之间,比例自然冲到了高点。但后来几年发生的事,让不少人开始怀疑自己的眼睛,明明中国经济增速一直比美国快,2024年一季度中国GDP增长5.4%,美国是负增长,按道理差距该缩小才对。可到了年底一算账,占比反而从77%掉到了64%。这就怪了——我跑得比你快,怎么距离反而被拉开了?问题出在换算这个环节。全球GDP排名用的是美元计价,这里面有两个变量容易被忽略。一个是通胀。美国这几年物价涨得厉害,名义GDP跟着水涨船高。好比一斤猪肉去年卖10块今年卖15块,虽然还是那斤肉,账面上的数字却大了。中国物价控制得好,CPI涨幅很低,名义GDP就没被“注水”。另一个是汇率。人民币对美元这几年承压,2025年一季度平均汇率到了7.18左右。这意味着,中国的经济总量在换算成美元时,被汇率“打折”了。有分析算过一笔账,要是汇率保持2021年的水平,中国GDP占比起码能多出两个百分点。搞明白了这套机制,再看2025年的数据就清楚多了。中国经济总量突破140万亿元人民币,按全年平均汇率折算,人均GDP连续三年站稳1.3万美元以上。换算成美元的总量虽然受到汇率影响,但体量摆在那儿,依然是稳稳的世界第二大经济体,对全球经济增长贡献率保持在30%左右。140万亿元这个数字本身很震撼,但更值得看的是这5%是怎么来的,外部环境并不友好。贸易摩擦持续,科技围堵没停,全球经济增速放缓,外需疲软。内部看,房地产行业在深度调整,地方债务问题需要消化,传统增长引擎动力减弱。在这样的背景下跑出5%的增速,靠的不是过去的“老本”,而是换了赛道。制造业的竞争力在加固。中国制造业增加值占全球比重超过30%,是美、日、德、韩的总和。更重要的是结构在变,高技术制造业增速明显快于整体工业,新能源汽车、光伏、锂电池这些领域,中国企业在全球市场拿份额。出口的底子也比想象中厚。2025年货物进口额18.5万亿元,连续17年成为全球第二大进口市场。服务贸易总额突破8万亿元,创下新高。新设立的外商投资企业数量增长19.1%,说明外资并没有像有些人说的那样“跑光”,反而在重新布局。消费在缓慢修复。虽然“消费降级”的声音不少,但细看数据,2025年最终消费支出拉动GDP增长2.6个百分点,仍然是最大引擎。快递业务量、餐饮收入这些高频指标,也反映出内需的底子还在。说到底,盯着美元计价的GDP占比起伏,容易错过真正的故事,美国这几年的名义GDP膨胀,有相当一部分是靠财政刺激和通胀撑起来的。2021年以来,美国政府接连推出几个万亿美元级别的法案,对企业进行大规模补贴,制造业建造支出一度同比增长超过60%。这些钱推高了建筑投资和设备投资,在GDP账面上很好看。但这里面有多少是可持续的、能转化成长期竞争力的,还要打个问号。美国国债规模已经突破37万亿美元,靠借钱堆出来的增长,终归要还账。中国的路径不一样。增长不是靠通胀吹起来的,CPI常年维持在低位,经济增长的“含金量”更实。更重要的是,研发投入持续增加,在一些被“卡脖子”的领域,替代方案在逐步落地。这种增长虽然看起来没有通胀加持下的名义增速那么“炸”,但胜在可持续。2025年占比重新缩小的信号,其实是两种经济逻辑的碰撞。一个靠放水吹大名义数字,一个靠实干积累真实财富。短期看,汇率和通胀能让纸面数据起伏不定;拉长了看,竞争力靠的是产业链的厚度和创新的浓度。这场大戏还远远没到大结局。美联储迟早要降息,到时候美元走弱,人民币升值,占比数字又会有新变化。但不管数字怎么跳,140万亿元这个底子已经打在那里了。