高物价让美国人的口袋空空。

过去几个月,美国的储蓄率水平持续下降。

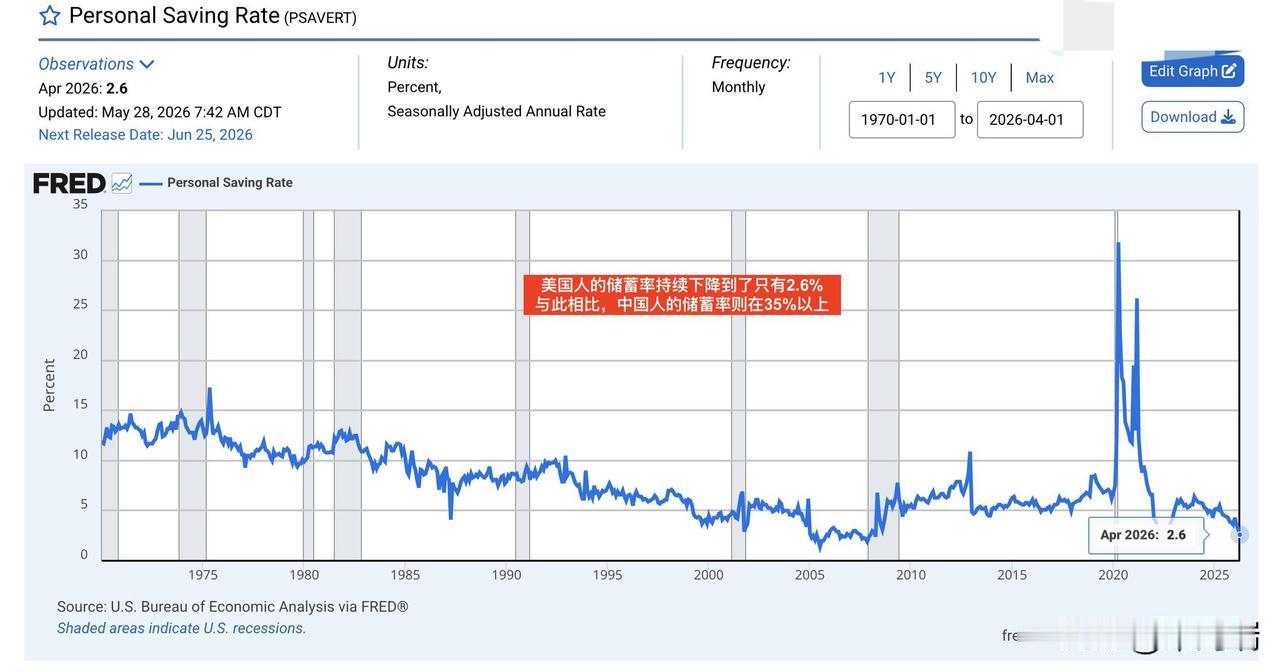

到2026年4月,美国居民部门储蓄率只有2.6%。

与此相比,中国的居民部门储蓄率则持续维持在35%以上的水平。

一个是真敢花,一个是真不敢花啊!

深度剖析:为什么一个“真敢花”,一个“真不敢花”?

1. 美国:“敢花”背后的无奈与灰犀牛

物价刚性支出沉重:

美国的低储蓄率并不完全是因为“享乐消费”。房租、医疗保险、食品和能源等刚性成本在经历长时间通胀后维持高位,直接挤压了每月的薪资结余。

信贷消费的成瘾性:

美国拥有极其成熟的信用评分与消费信贷体系。即使口袋掏空,居民依然可以通过信用卡、随买随付(BNPL)等工具透支未来收入,维持现有的生活水平。

财富幻觉的支撑:

部分美国居民的财富锁定在美股和房地产中。资产价格的账面增值让部分人产生了“我很富有”的心理暗示,从而降低了现金储蓄的意愿。

2. 中国:“不敢花”背后的防御与深谋远虑缺乏足够长期的安全感:

中国居民的高储蓄本质上是防御性储蓄。面对未来可能发生的医疗大支出、子女教育费用以及养老需求,居民更倾向于手握现金以备不时之需。

资产配置渠道收窄:

随着房地产市场进入调整期,过去作为承载居民财富核心的“买房增值”神话破灭,理财产品收益率下行,导致大量资金回流最安全的银行定期存款。

对未来的谨慎预期:

在经济结构转型期,居民对未来收入增长的预期放缓,促使大家在消费时更加理性、克制,践行“现金为王”的原则。