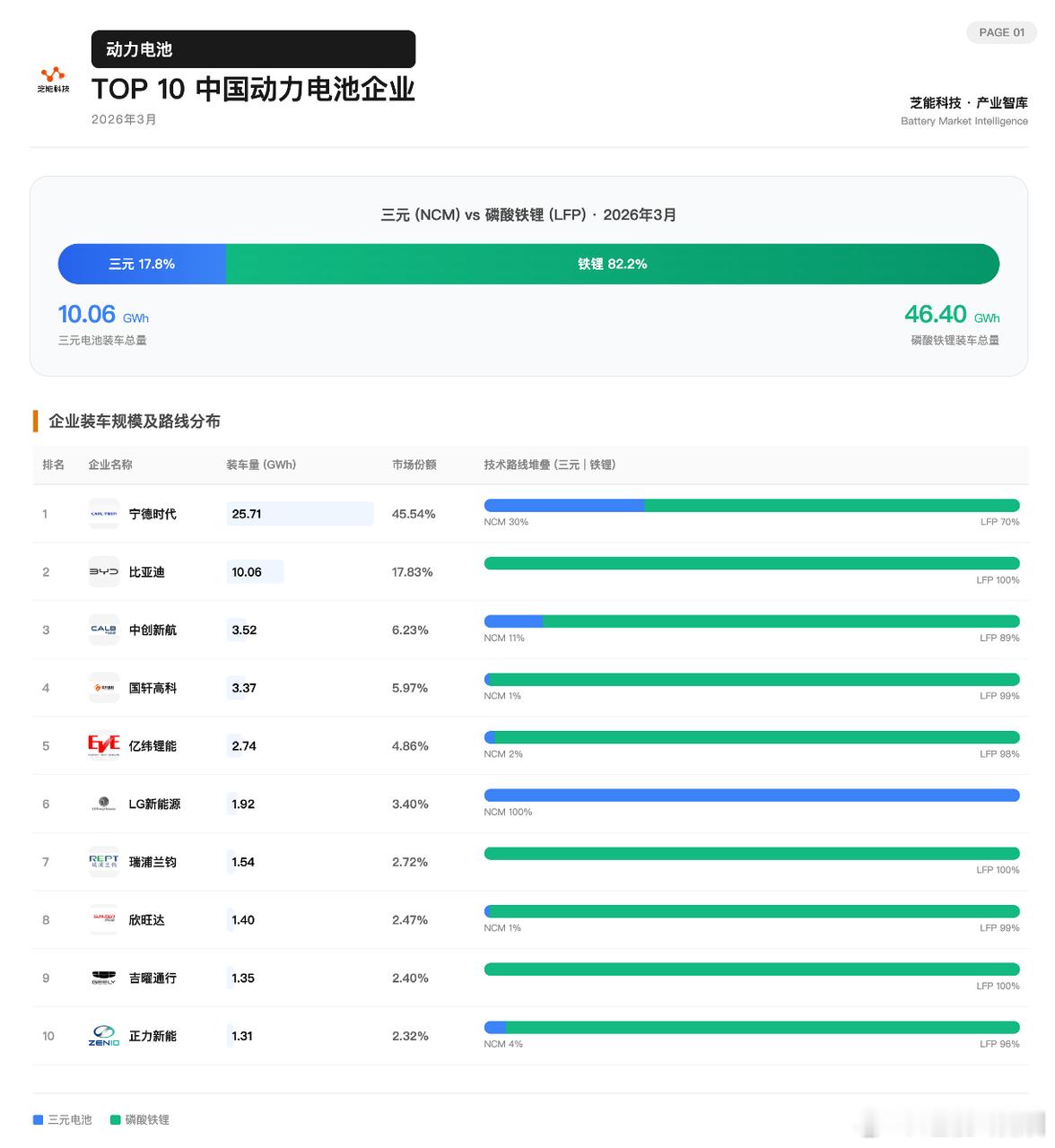

2026年3月中国动力电池市场数据汇总!

2026年3月,中国动力电池装车结构,TOP10的企业三元电池装车量10.06GWh,占比17.8%;磷酸铁锂装车量46.40GWh,占比82.2%,铁锂成为绝对主流路线。

◎ 宁德时代装车量25.71GWh,市场份额45.54%,继续保持领先;

◎ 比亚迪10.06GWh,占比17.83%,稳居第二。

◎ 中创新航3.52GWh(6.23%)、国轩高科3.37GWh(5.97%)、亿纬锂能2.74GWh(4.86%)处于5%区间上下。

◎ LG新能源1.92GWh(3.40%)排名第六,是Top10中唯一以三元电池为主的企业。

◎ 瑞浦兰钧(1.54GWh)、欣旺达(1.40GWh)、吉曜通行(1.35GWh)、正力新能(1.31GWh)均在2%-3%区间,份额接近,竞争集中在细分市场。

宁德时代采用“三元+铁锂”双路线(30%/70%),其余多数企业铁锂占比超过90%。比亚迪、瑞浦兰钧、吉曜通行为纯铁锂体系;LG新能源为纯三元体系。

应用结构方面,乘用车仍为核心。

◎ 宁德时代乘用车装车19.28GWh,其中BEV 15.41GWh、PHEV 3.87GWh;商用车6.43GWh。

◎ 比亚迪乘用车8.60GWh,商用车1.47GWh。

◎ 国轩高科、中创新航在商用车领域占比相对更高,分别达到1.42GWh和1.69GWh。

纯电占主导,多数企业BEV占比高于PHEV;蜂巢能源等企业PHEV占比更高,体现差异化布局。

为什么铁锂占比这么高?成本、安全性和规模效应持续强化,主流车型向铁锂集中,成本优先”的阶段,铁锂成为基础配置。

电池企业的寡头确实是持续的,改变不了,乘用车占绝对主导,商用车集中在少数企业。