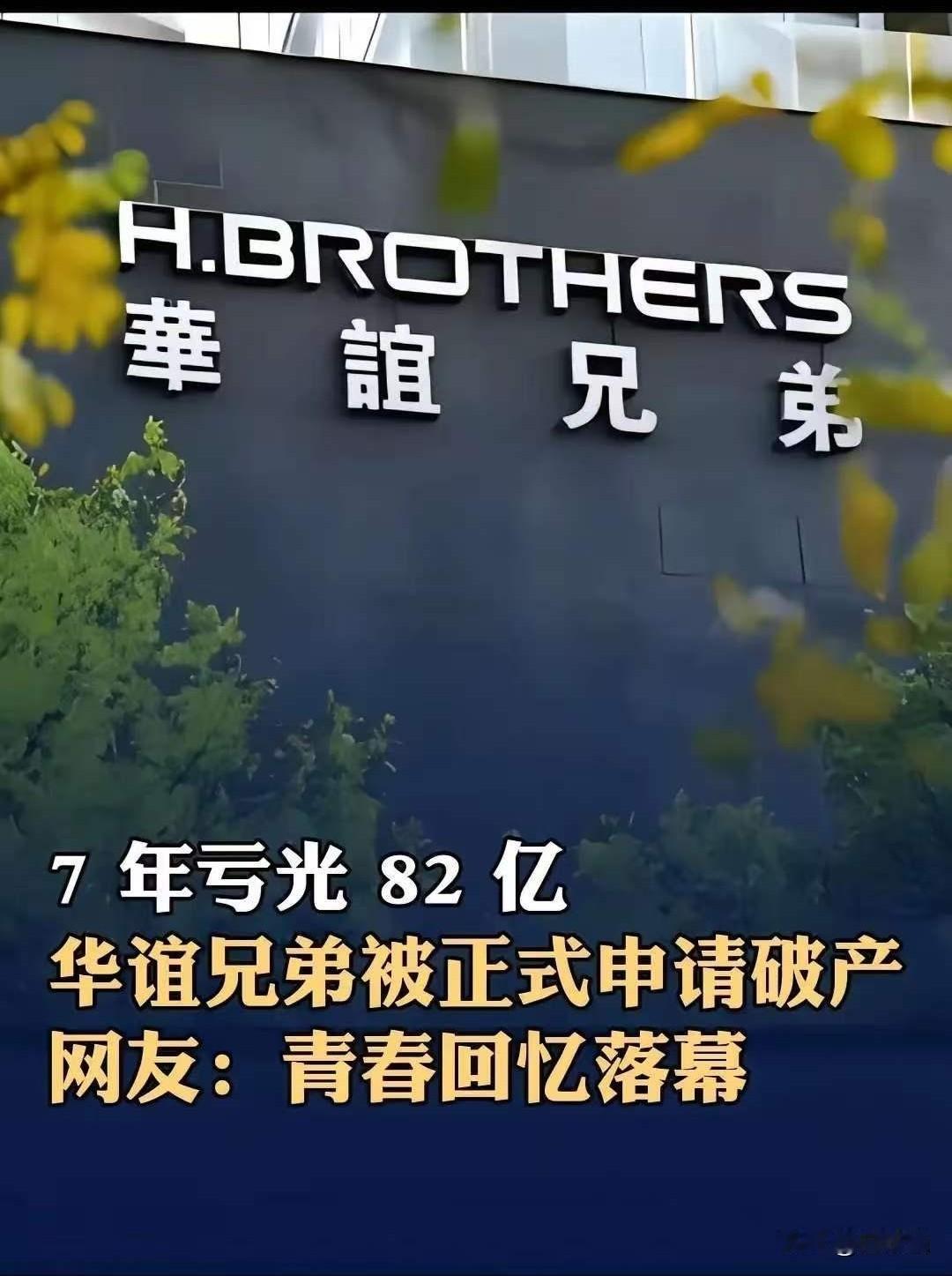

华谊兄弟正式申请破产。当时,华谊花10.5亿元收购冯小刚持有的一个空壳公司70%的股权,使冯小刚一夜暴富。价值判断严重扭曲,是华谊兄弟破产的祸根。这话说得一点不客气,但理儿是这个理儿。2026年4月23日,金华中院一纸《决定书》落地,华谊兄弟正式走入了预重整程序。说起来荒唐,把这家900亿市值的影视巨头推进深渊的,不是什么惊天动地的巨额负债,而是区区1140万块钱的广告欠款。而这笔欠款的对象,是一个只有6个员工的北京小公司。华谊不是穷到一万块都拿不出来的地步吧?还真就差不多了。截至2026年4月,公司账上现金仅剩5000多万,金融机构逾期债务5640万,银行账户被冻结了34个,资产负债率飙到87.69%。从2018年开始,已经连续8年亏损,累计亏损超过了85亿元。说白了,这艘船早就漏水了。那1140万,只是压死骆驼的最後一根稻草。那水究竟从哪里漏进来的?得回到让无数小散户至今意难平的2015年。那年11月,冯小刚名下新成立的浙江东阳美拉传媒有限公司,被人一算账,注册资本500万,净资产负数,成立才两个月,基本上就是个空壳。结果呢?华谊兄弟掏出10.5亿现金,买下了它70%的股权。这笔交易对冯小刚意味着什么?简单一句话:净赚八亿多。有人会说,人家跟冯小刚签了对赌协议。冯小刚承诺东阳美拉五年净利润累计不低于6.74亿元,没完成就得补。再说了,冯小刚没少给华谊赚钱吧?当年《没完没了》《手机》《天下无贼》《集结号》《非诚勿扰》这些片子,不都是冯小刚拍的?是,这些都没错。但账不能这么偷偷换概念地算。冯小刚那些最赚钱的片子,大多数是在2015年之前拍的。《天下无贼》是2004年,《集结号》2007年,《非诚勿扰》2008年。华谊10.5亿买下东阳美拉的时候,冯小刚最鼎盛的创作周期已经接近尾声。这笔钱买的,更像是一个人的过去,而不是未来。东阳美拉五年对赌期实际完成的净利润是多少?大约4.53亿元,离6.74亿的承诺差了2个多亿。冯小刚补了2.35亿,看起来是个“惩罚”,可别忘了——他先拿了10.5个亿落袋,赔完之后还净落8个多亿。把那2个多亿叫“罚款”,还不如叫“找零”。更惨的是华谊自己。东阳美拉在长达8年的时间里,累計赚了5.6亿利润,华谊按持股70%分到3.92亿,加上冯小刚赔偿的2.36亿,总共也才拿回来6.28亿。死都没能把那10.5亿的本钱给收回来。这不是冯小刚一个人的故事。华谊当年搞对赌收购上了瘾。2013年绑张国立,花2.52亿买他公司的股份。张国立之后在节目里叹气,说得挺实在:“有了对赌协议之后,我变得不从容了。过去活动、广告再好,多少钱都不接。后来这一切都没门槛了,因为我要做一个讲诚信的人,用什么方式都得把钱填上去。”您听听,好好一个老戏骨,被逼到什么份上。华谊创始人王中军当年有个著名表态。早在2014年公司20周年庆典上,他就宣布要“去电影化”:“不能只拍电影,我们要向迪士尼学习。”向迪士尼学习?迪士尼的核心是上百年来积累的顶级内容IP和全球化的品牌沉淀。华谊的核心是什么?绑定几个名导演和流量艺人,然后靠资本把这种绑定关系迅速地高价变现。方向没错,路走歪了。砸下数百亿搞实景娱乐,苏州、海口、郑州遍地开花,结果呢?苏州华谊电影世界2025年已转手易主。拿着资本的救命稻草高喊“去电影化”,可电影主业也没守住。2012年票房市占率还有13.6%,到2015年就跌到4.5%,之后再也没有回过榜首。说到底,错在这个价值判断:把一个活生生的人、一个导演的创造力,当成了一种可以提前估值、溢价套现的财务资产。你以为买下冯小刚的“人”,就能把冯小刚的“才”稳稳装进公司口袋里锁一辈子。但艺术创作者的状态、时代的口味、观众的兴趣,哪一样是你用钱能买断的?人才可以被绑定,创造力租不来。真正让人难受的,不是华谊亏了,是最后接盘的人亏了。2015年巅峰时期,华谊股价冲破32块,市值最高逼近900亿。十年之后,股价跌到1块7毛7,市值只剩49个亿,蒸发了超过93%。当年跟着华谊一起冲进影视股大潮的人们,老本都赔进去了。这不是华谊一家的事。乐视影业折戟,万达影视收缩,北京文化涉诉……一众民营影视曾经的资本玩法,如今都在交罚单。手里那些天价商誉,就像定时炸弹,一个个炸得干干净净。教训其实不复杂:企业的根,终究是自己的主业。绑一两个名导演、请一串艺人、盖几个主题公园,最后不赚钱,都是白搭。一个把演员片酬当利润、把资本游戏当核心竞争力的公司,倒下的压根不是什么意外。只是可惜了那些当年真心相信“中国迪士尼”的人,最终看到的,是在用一千多万的广告烂账画上句号的悲凉终章。