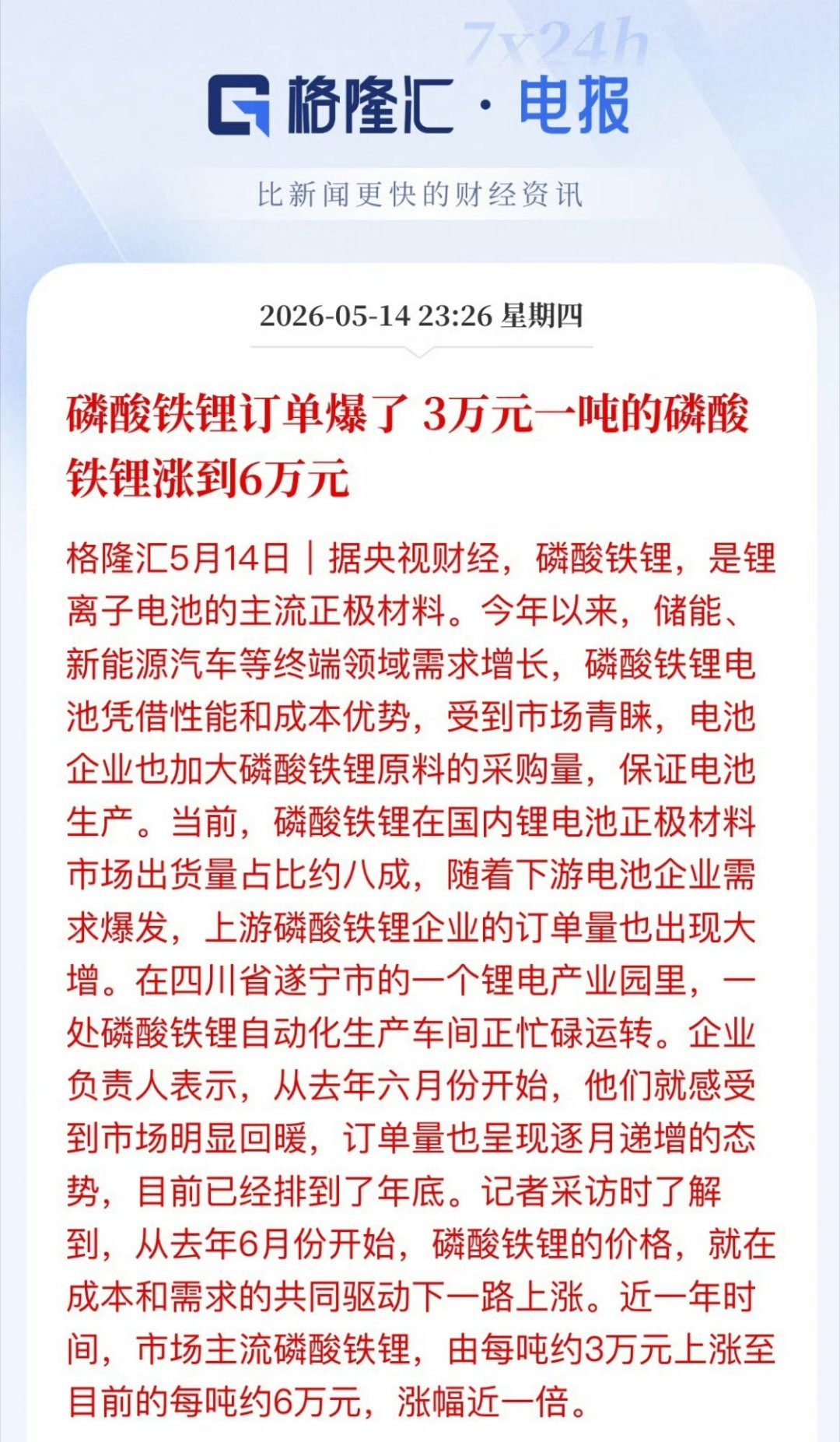

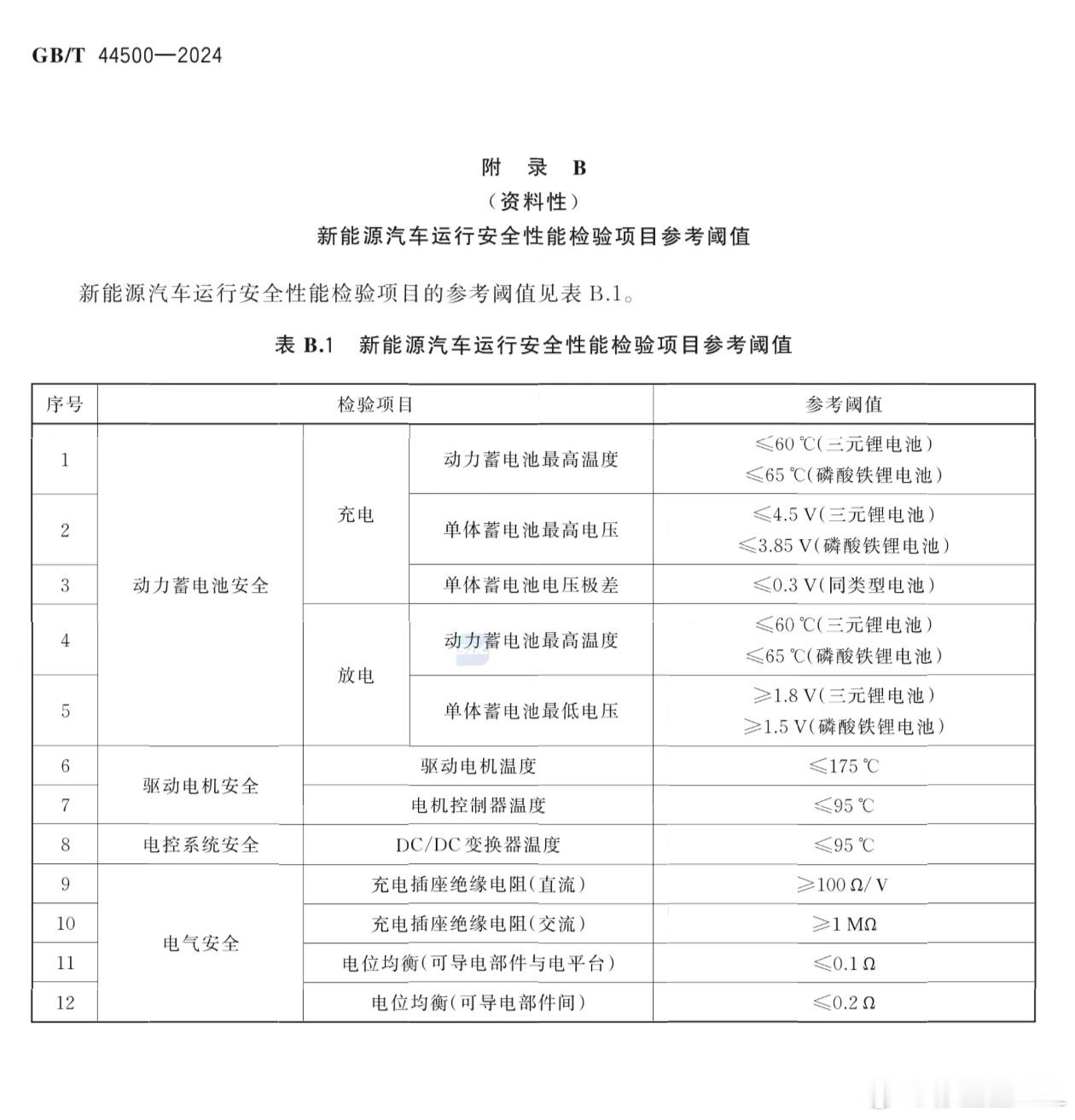

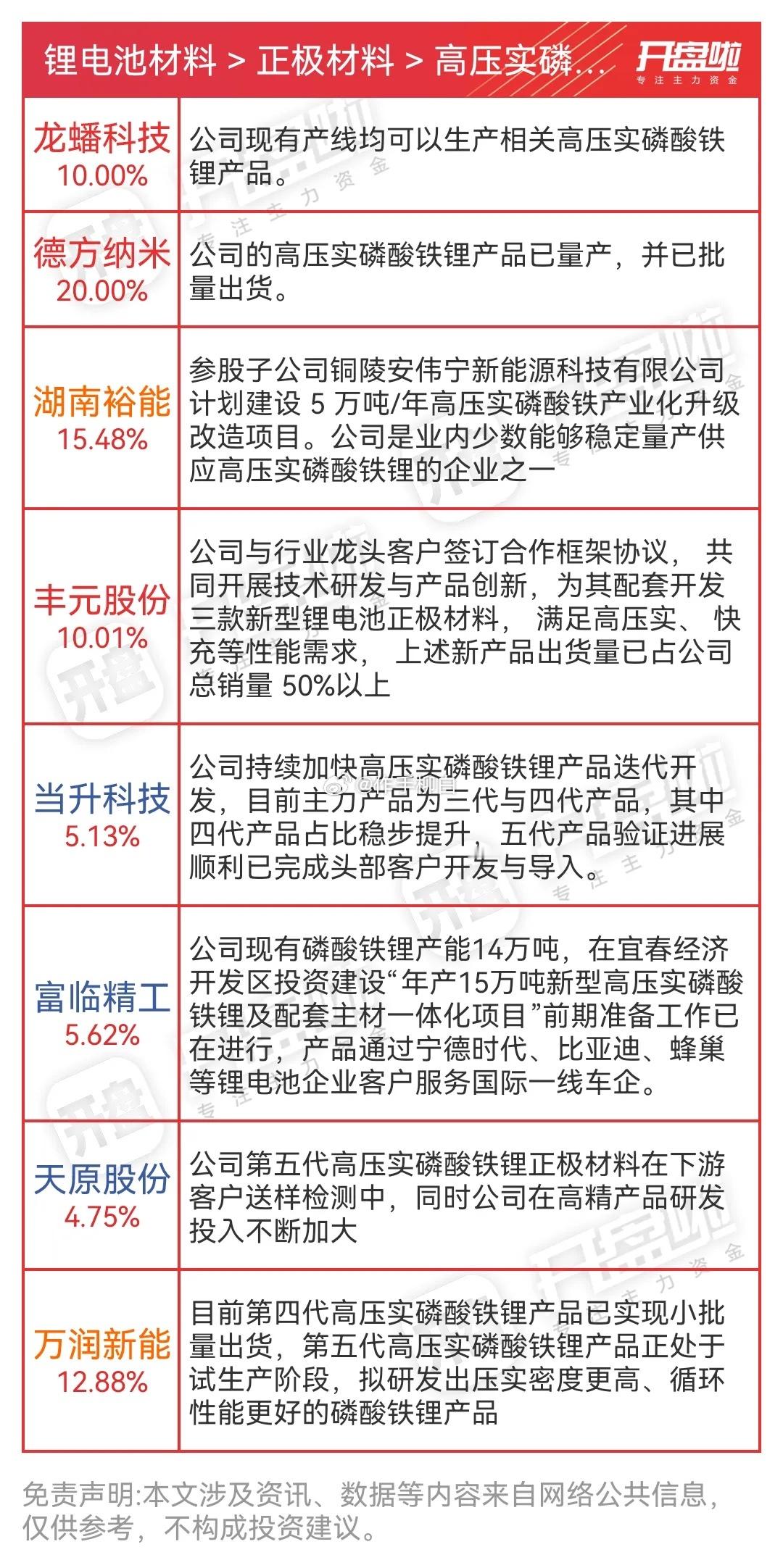

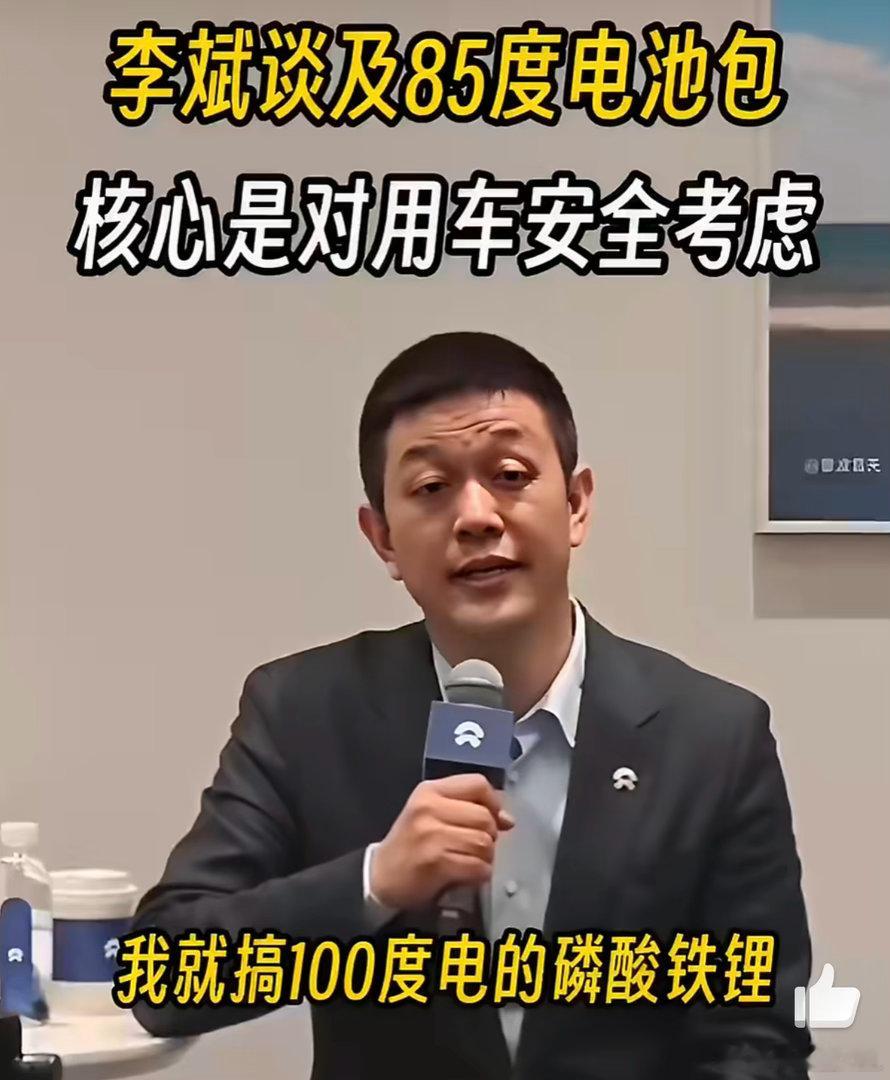

标签: 磷酸铁

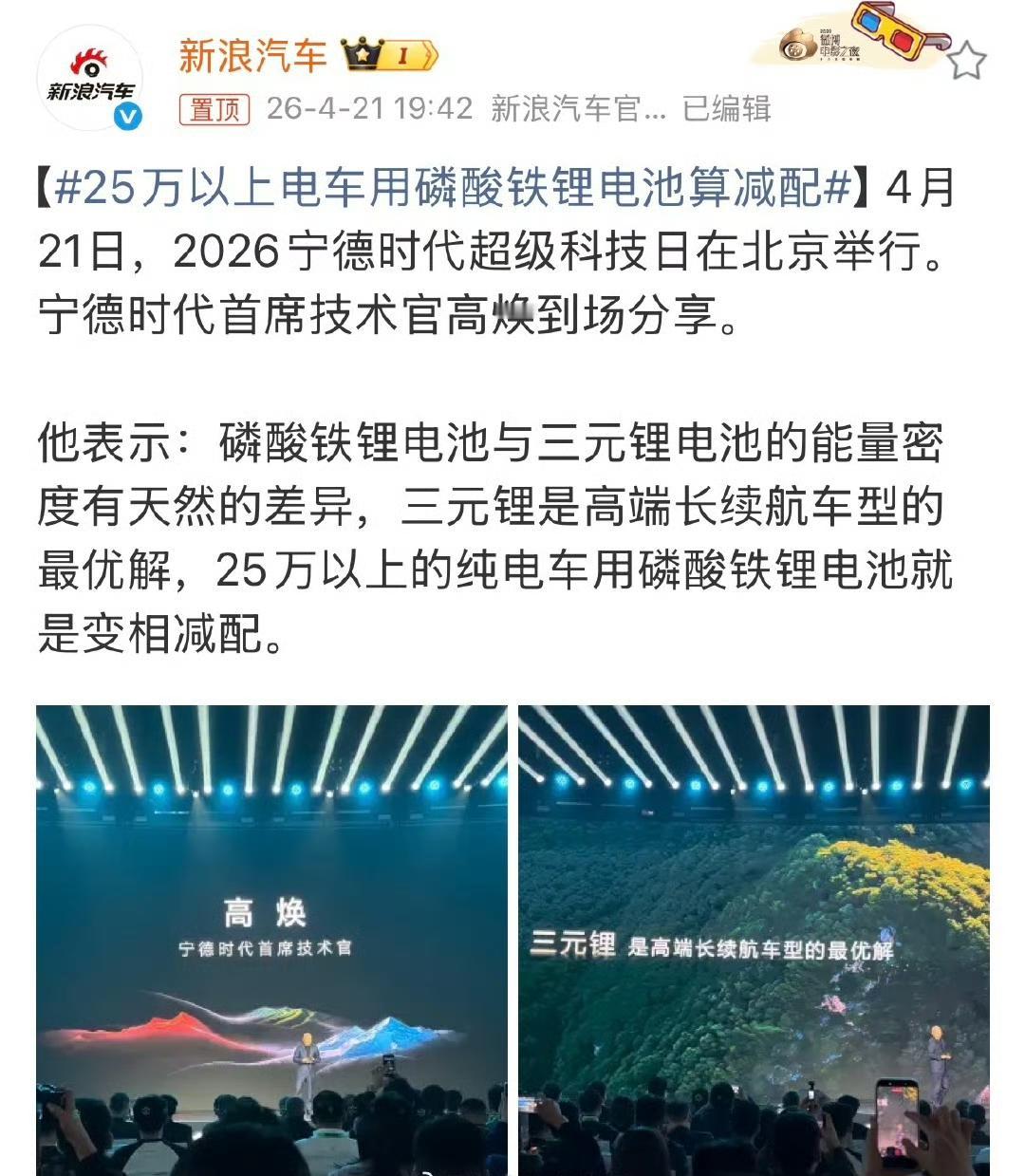

25万以上电车用磷酸铁锂电池算减配针对同行高管“25万元以上车型用铁锂电池是变

25万以上电车用磷酸铁锂电池算减配针对同行高管“25万元以上车型用铁锂电池是变相减配”的言论,孙华军回应称:电池厂没有定义高端的权利。孙华军承认磷酸铁锂的技术边界,但认为,仍有提升空间。他表示,比亚迪有信心在数年内,将铁锂体系的系统能量密度进一步提升。308_IO新能源汽车

![也就比亚迪磷酸铁锂他们才敢这样搞,如果是三元锂的他们近都不敢近了![捂脸哭]](http://image.uczzd.cn/13297576027844794056.jpg?id=0)

砸下140亿美元硬生生喂出个“镍OPEC”,菲律宾宿务那场东盟峰会间隙,印尼和菲

砸下140亿美元硬生生喂出个“镍OPEC”,菲律宾宿务那场东盟峰会间隙,印尼和菲律宾悄悄签了五份备忘录。两国镍矿协会直接管这叫镍OPEC——印尼镍矿商协会秘书长亲口承认,这两家联手,全球74%到75%的镍供应就捏在他们手心里。翻出王传福几年前那句旧话,才发现人家早把底牌看透了。王传福当年说什么来着?他说电动车的瓶颈不在电池,在资源。这话当时没几个人当真,都觉得是电池厂商给自己找台阶。现在看,一针见血。印尼憋了140亿美元搞镍下游,不是为了卖矿石,是要掐住全球电动车喉咙。菲律宾跟上去一联手,中国这么多电池厂、车企,镍价以后人家说了算。一辆电动车电池用镍几十公斤,成本瞬间失控。更狠的是时间点。2026年5月签,正好卡在全球电动车渗透率冲20%的节骨眼上。逼着你谈判桌底下坐好。你以为你在搞技术突破、固态电池、快充桩,人家在源头上挖了你的地基。王传福为什么不慌不忙搞磷酸铁锂?不是他做不好三元锂,是他早知道高镍路线走得越远,脖子被人掐得越紧。国内舆论还在吵续航里程,人家已经动手锁资源了。镍OPEC这招,比石油OPEC更阴——石油至少还有页岩油、新能源替代,镍这东西,高能量密度电池绕不开。印尼菲律宾一卡,欧洲日本那些死磕三元锂的车厂第一个哭。比亚迪押对宝,不是运气,是对资源政治的嗅觉。话说回来,镍OPEC能不能真玩转?两国内部利益撕扯、中国企业早就布局的印尼镍矿股权,都是变数。但信号已经够明确了:电动化的下半场,不是比谁车造得漂亮,是比谁矿占得早。各位读者你们怎么看?欢迎在评论区讨论。

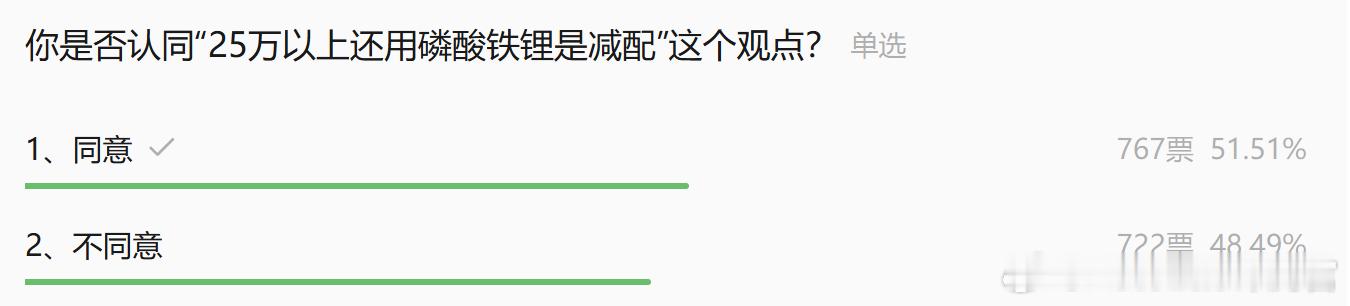

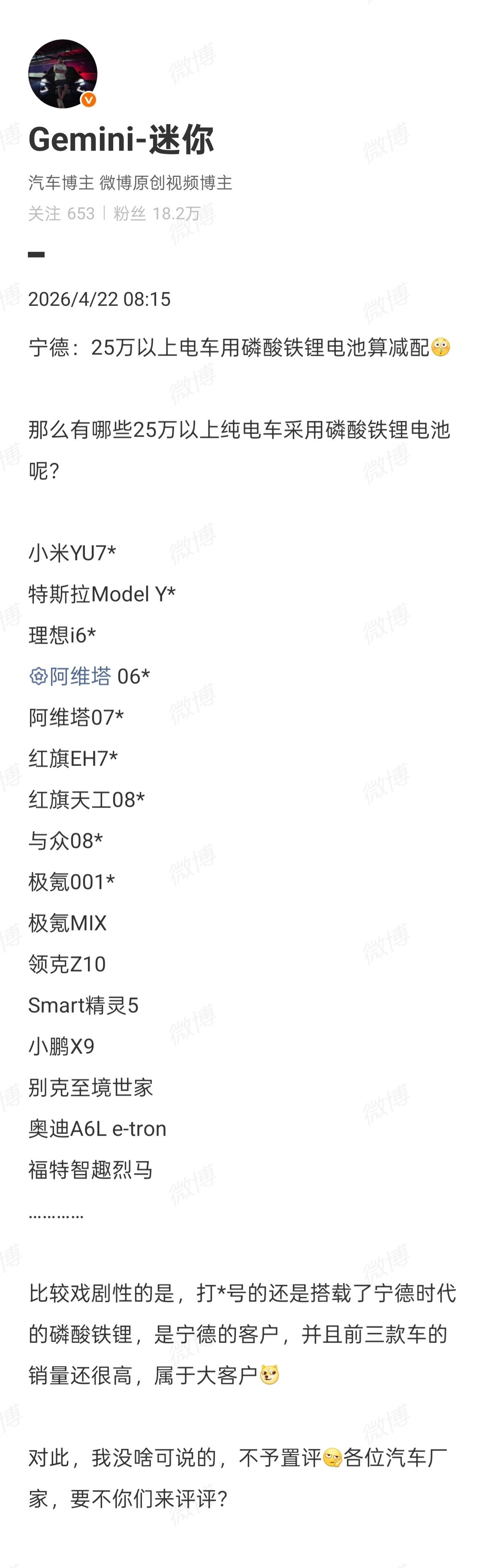

关于25万元以上的车用磷酸铁锂电池是不是减配,引起了很多争论,我们也做了个简单的

关于25万元以上的车用磷酸铁锂电池是不是减配,引起了很多争论,我们也做了个简单的投票,没想到结果这么接近大V聊车

2026.4.30大A重点关注1、丰元股份(002805):业绩扭亏+磷酸

2026.4.30大A重点关注1、丰元股份(002805):业绩扭亏+磷酸铁锂+固态电池2、翔鹭钨业(002842):钨价上涨+光伏钨丝+业绩增长3、航天科技(000901):商业航天+双报增长+央企背景4、视觉中国(000681):AI应用+AI数据+一季报增长具体投资逻辑如下:1、丰元股份(002805):业绩扭亏+磷酸铁锂+固态电池(1)据2026年4月29日2025年报及2026年一季报,公司一季度营收13.83亿元、同比增长276.52%,归母净利润7693万元,同比扭亏为盈,毛利率修复、产能利用率提升。(2)据2026年4月29日年报,公司已建成磷酸铁锂产能22.5万吨、在建7.5万吨,合计30万吨,高压实密度产品已配套比亚迪等核心客户,出货量占比过半。(3)据2026年4月29日年报,公司前瞻部署固态电池正极材料,与中科院等合作推进产业化,已获省重大项目奖补968万元。2、翔鹭钨业(002842):钨价上涨+光伏钨丝+业绩增长(1)公司一季度营收11.48亿元、归母净利润2.51亿元,分别同比增长138.65%、2917.13%,主因钨金属原料价格持续上行,产品提价及订单放量。(2)公司年产300亿米光伏用超细钨丝项目正推进,2025年钨丝产能已达60亿米,线径22-27μm、抗拉强度6700-7500N/mm,满足光伏切割需求,行业渗透率预计2026年超70%(3)公司具备钨精矿采选至硬质合金、钨丝完整产业链,碳化钨粉销量国内前三,深加工产品出口比例持续提升。3、航天科技(000901):商业航天+双报增长+央企背景(1)公司深耕航天应用、汽车电子、物联网三大产业领域,其中航天应用产品主要以加速度传感器、精密制造、航天辅材、测试测控设备为主要业务方向。公司加速度传感器、电源电路产品助力神舟、嫦娥、天舟等多项载人航天工程和探月工程任务,进一步巩固了加速度传感器在载人航天领域应用的主导地位。(2)公司2025年全年实现归母净利润为7024.85万元,同比增长472.22%,2026年一季度实现归母净利润为1502.92万元,同比扭亏为盈。(3)公司控股股东为中国航天科工飞航技术研究院,最终控制人为GWY国资委,具备央企背景。4、视觉中国(000681):AI应用+AI数据+一季报增长(1)公司积极拥抱AI智能时代,充分发挥全球创作者生态、海量优质合规的内容数据、丰富的应用场景、境内运营经验等核心优势,以客户需求为导向,遵循国家相关法律法规,深耕优势业务场景,明确公司的发展战略:“AI智能+内容数据+应用场景”。(2)公司目前拥有可供AI大模型训练的高质量、多模态、版权合规的内容数据超过7亿,位居行业领先地位。目前公司已与阿里巴巴、腾讯、美团、微软、快手、数据堂、爱诗科技、荣耀等企业签署了合作协议,为大模型训练的数据服务。(3)公司2026年第一季度营业收入1.85亿元,同比下降2.15%。净利润2.39亿元,同比增长1,240.47%。点赞+关注股市有风险投资需谨慎

5只一季报业绩暴增股值得关注:1,天赐材料(一季度净利润同比增长1006%)核心

5只一季报业绩暴增股值得关注:1,天赐材料(一季度净利润同比增长1006%)核心概念:电解液、锂电材料、六氟磷酸锂、新能源公司亮点:一季报营收66.73亿元,同比增长91.29%;归母净利润16.54亿元,同比增1005.75%。业绩爆发主因锂离子电池材料单价及销量同步上升。公司作为全球电解液龙头,六氟磷酸锂及新型添加剂自供比例持续提升,叠加下游动力及储能电池需求旺盛,量价齐升驱动盈利井喷,Q1净利环比增长75%。风险提示:电解液行业产能扩张较快,加工费存在下行压力;碳酸锂等原材料价格波动影响库存收益稳定性。2,湖南裕能(一季度净利润同比增长1338%)核心概念:磷酸铁锂正极、新能源电池、一季报暴增公司亮点:一季报营收149.65亿元,同比增长121.31%;归母净利润13.56亿元,同比增1337.77%。业绩增长主因磷酸盐正极材料销售数量增长,同时碳酸锂等材料价格上涨带动产品售价提升。公司作为国内磷酸铁锂正极龙头,产能规模及客户结构优势突出,Q1净利环比增长115%,景气上行周期充分受益。风险提示:磷酸铁锂行业新增产能较多,价格竞争压力犹存;下游需求增速若放缓将影响产能消化。3,协创数据(一季度净利润同比增长343%)核心概念:存储、物联网终端、AIoT、一季报高增公司亮点:一季报营收60.85亿元,同比增长192.90%;归母净利润7.50亿元,同比大增343.45%。业绩增长主因销售收入增长、毛利率提高。公司深耕物联网智能终端及数据存储领域,受益于存储芯片价格上涨及AIoT终端需求回暖,产品结构优化带动盈利能力显著提升,Q1净利环比增长60%。风险提示:存储芯片价格波动较大,若行业景气度回落则业绩弹性将反向体现;下游消费电子需求存在季节性波动。4,源杰科技(一季度净利润同比增长1153%)核心概念:光芯片、CW光源、数据中心、一季报暴增公司亮点:一季报营收3.55亿元,同比增长320.94%;归母净利润1.79亿元,同比大增1153.07%。业绩增长主因受益于客户需求增长,数据中心领域CW光源产品销售额实现增长,产品结构进一步优化,数据中心产品毛利率较高。公司作为国产光芯片核心供应商,深度受益于AI算力建设带动的光模块需求爆发,Q1净利环比增长111%。风险提示:光芯片行业技术迭代较快,竞争加剧可能影响产品价格;下游客户集中度较高,订单波动影响业绩稳定性。5,融捷股份(一季度净利润同比增长1296%)核心概念:锂矿、锂精矿、新能源、一季报暴增公司亮点:一季报营收3.76亿元,同比增长295.77%;归母净利润2.78亿元,同比暴增1296.26%。业绩增长主因锂精矿产销量增加及价格上涨,导致锂矿采选业务利润大幅增加,同时投资收益增加。公司旗下甲基卡锂辉石矿资源禀赋优越,受益于锂盐价格自底部持续回升,Q1净利环比增长106%。风险提示:锂矿价格受全球供需影响波动较大;矿山开采受政策及环保监管影响,产能释放存在不确定性。

中国宣布暂停普通硫酸出口,为啥直接炸翻了全球工业圈? 这种在很多人眼里只存在

中国宣布暂停普通硫酸出口,为啥直接炸翻了全球工业圈?这种在很多人眼里只存在于实验室的强腐蚀性液体,居然成了卡全球产业链脖子的关键物资,更让人意外的是,放眼全世界,竟然找不到能替代中国供应的选项。很多人对硫酸的印象,还停留在“危险化学品”的标签上,却不知道它还有个响当当的名号——“工业之母”。毫不夸张地说,现代社会的衣食住行,方方面面都离不开硫酸。我们吃的粮食,60%以上的硫酸都用在了化肥生产上,尤其是磷肥,每生产1吨常用的磷酸二铵磷肥,就要消耗近2吨硫酸,没有硫酸,磷矿石就是一堆没用的石头,全球粮食生产的根基都会动摇。我们开的新能源汽车,用的磷酸铁锂电池,每生产1GWh的电池容量,就要消耗1.2万吨硫酸;手机、电脑里的芯片,需要高纯度硫酸做清洗蚀刻;家里装修用的涂料、化纤衣服、甚至是电镀的五金件,生产环节全都缺不了它。还有全球工业的基础金属,铜、镍、钴这些,更是把硫酸当成了“命根子”。全球最大的产铜国智利,20%的铜产能靠湿法冶炼,每吨铜要消耗3吨硫酸;全球镍业核心印尼,生产电池级镍的高压酸浸工艺,每吨镍中间品要烧掉25到30吨硫酸,硫酸成本直接占了总成本的一半以上。就是这样一种全产业链都离不开的刚需原料,中国牢牢攥住了全球供应的绝对话语权。截至2025年底,中国硫酸总产能达到1.77亿吨,年产量占全球总量的40%以上,稳居世界第一。第二名美国的产能占比只有15%,第三名印度占比9%,就算把第二到第七名的产能全加起来,都赶不上中国一家的产量。2025年,中国全年出口硫酸超过460万吨,占全球硫酸贸易总量的20%,是全球最大的硫酸出口国,主要供应给智利、印尼、印度、摩洛哥这些农业和矿业大国。很多人说,中国出口的这点量,只占国内总产量的3%到4%,至于让全球慌成这样吗?答案是,真的至于。因为全球硫酸市场本就是紧平衡状态,中国这400多万吨的供应缺口,放眼全世界,没有任何一个国家能快速补上,这也是中国停供硫酸,全球却找不到替代的核心原因。首先,是产能的先天差距,其他国家就算有产能,也根本拿不出多余的货。全球硫酸生产国里,除了中国,其他国家的硫酸产能,基本都是和本国的农业、工业需求绑定的,生产的硫酸优先保自己内需,能拿出来出口的余量少得可怜。美国、俄罗斯这些产能排在前列的国家,硫酸主要用来满足国内化肥和炼油产业,常年基本没有大规模出口的能力;摩洛哥、沙特这些有扩产计划的国家,新建的产能要一两年后才能落地,远水解不了近渴,根本填不上中国停供留下的即时缺口。其次,是中国硫酸的成本优势,其他国家根本复制不了。中国的硫酸生产,形成了冶炼烟气制酸为主、硫磺制酸为辅、硫铁矿制酸为补充的多元格局,其中冶炼酸占比超过40%,说白了,这是有色金属冶炼过程中的副产品,相当于“废物利用”,成本低到难以想象。而海外绝大多数国家,都只能靠硫磺制酸,硫磺原料高度依赖中东地区,全球45%以上的硫磺海运贸易都要经过霍尔木兹海峡,最近地缘局势紧张,硫磺价格年内暴涨超70%,海外硫酸的生产成本直接翻倍,就算想扩产,成本上也完全没法和中国竞争。更关键的是,硫酸的运输属性,直接锁死了全球替代的可能。硫酸是强腐蚀性的一类危化品,运输、储存都有极其严格的要求,业内公认的经济运输半径只有300公里,长距离陆路运输基本不现实,远洋运输更是成本暴涨、风险极高。就算中东、欧洲有多余的硫酸,运到智利、印尼这些需求国,光是运输成本和时间,就会让当地的矿业、农业企业彻底失去竞争力,更别说还要面临海运通道不稳定的风险。还有绕不开的环保门槛,直接堵死了海外短期扩产的路。硫酸生产属于高污染、高耗能产业,欧美国家环保法规极其严格,新建硫酸厂的审批流程动辄好几年,根本不可能短期扩产;发展中国家就算想建,既没有配套的工业体系,也没有成熟的技术和环保处理能力,只能干着急。也正是这些原因,中国宣布暂停硫酸出口后,全球市场瞬间炸锅,智利现货硫酸价格一个月内暴涨44%,印尼的镍冶炼企业紧急求援,不少工厂的硫酸库存只够撑不到半个月,全球铜价、粮价、化肥价格都应声上涨。很多人到这里才明白,原来真正的工业话语权,从来都不是只靠高端芯片、精密仪器这些光鲜的产品,更是靠这种看似不起眼,却能卡住全球产业链根基的基础工业能力。中国能做到全球独一份的稳定、低成本、大规模硫酸供应,靠的不是单一的化工厂,而是背后完整的有色金属冶炼、化工配套、环保处理全产业链体系,这才是其他国家学不来、也替代不了的核心底气。