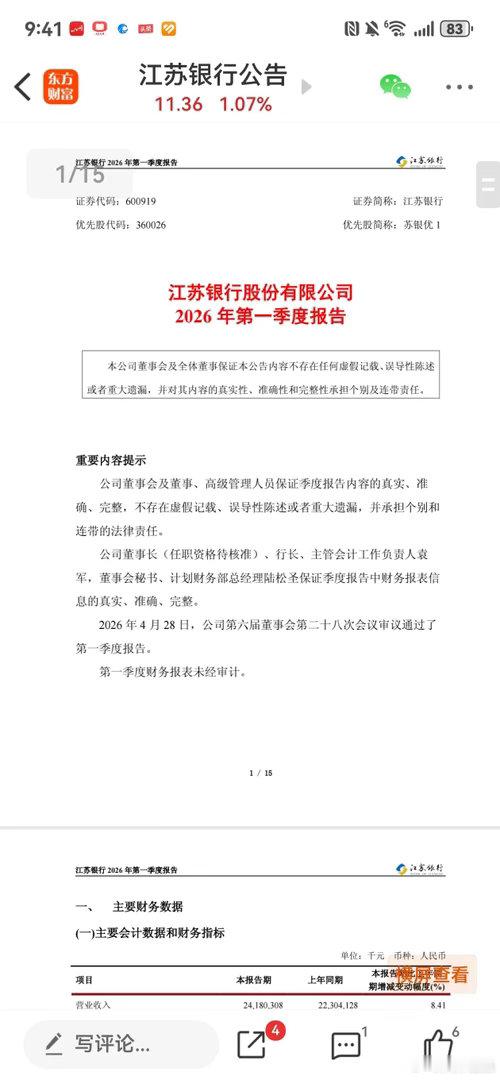

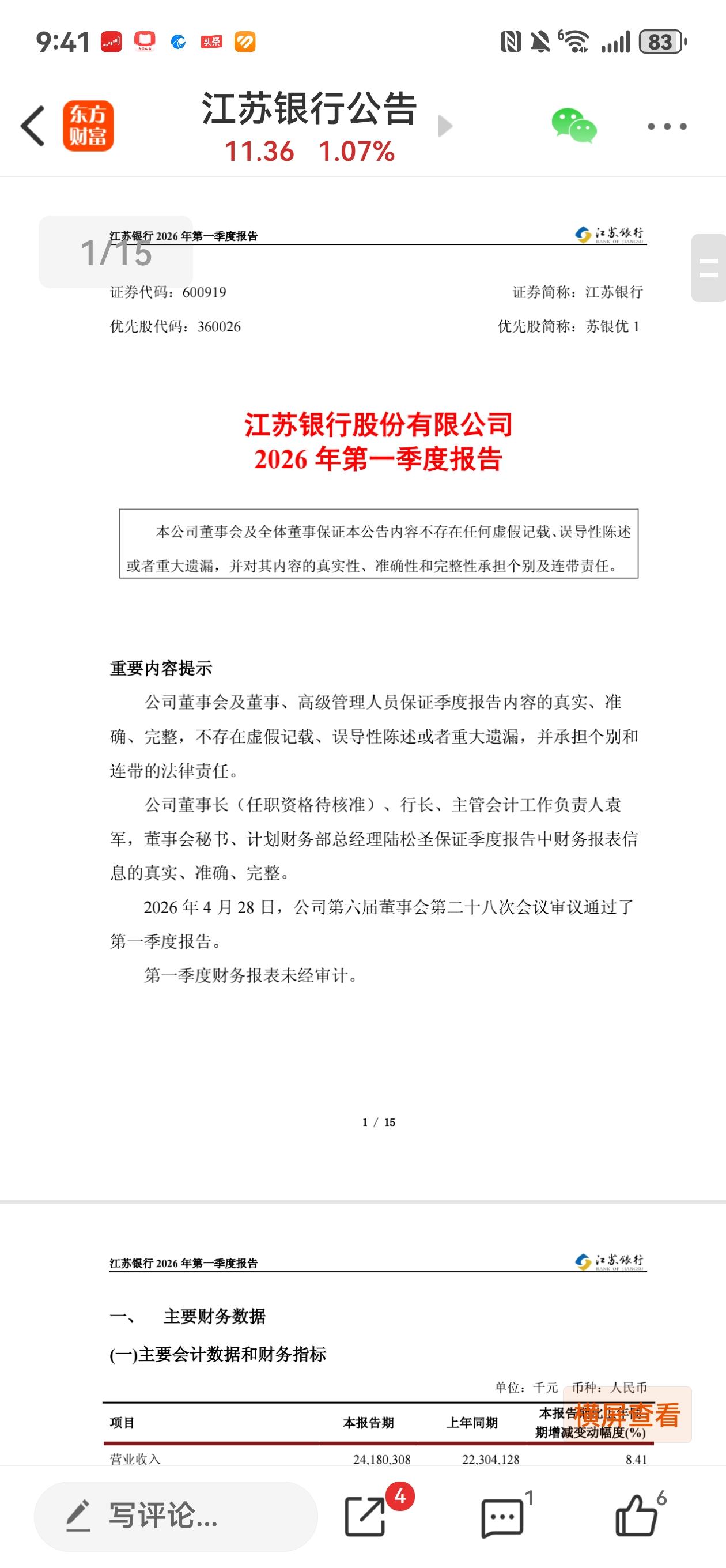

片仔癀还能延续自己的神话吗?当2026年一季度财报披露之后,斥责声、质疑声曾充满

片仔癀还能延续自己的神话吗?当2026年一季度财报披露之后,斥责声、质疑声曾充满了整个互联网。但事实摆在那里,想要摆脱困局,企业自己首先得直面当下的尴尬。一粒小小的片仔癀,曾经被市场捧得像金豆子。有人排队买,有人加价抢,还有人把它当成“硬通货”。可到了2026年一季度财报披露后,画风突然变了。曾经的光环还在,可掌声少了,质疑多了。资本市场最擅长翻脸,昨天还喊“神话”,今天就开始问“还行不行”。片仔癀的尴尬,不是突然冒出来的。过去几年,它被炒得太热。核心产品片仔癀锭剂一度出现高价抢购,市场价格脱离正常消费逻辑。等热度退去,渠道库存、价格倒挂、终端销售压力一起冒头,场面就有点像火锅吃到最后,汤底还滚着,筷子却没人动了。2026年一季度财报给出的信号并不轻松。公司营收和归母净利润同比下滑,扣非净利润也承压。更扎眼的是,医药制造业、医药流通业等业务毛利率出现不同程度变化。对于一家曾长期被看作“稳增长代表”的老字号来说,这样的成绩单自然会引来议论。但把片仔癀简单说成“不行了”,也有些太着急。财报里还有一个细节值得注意:经营活动现金流量净额同比增长40.84%。不过,这并不等于销量突然大爆发,而是与购买商品、接受劳务支付的现金减少有关。也就是说,企业确实有改善迹象,但还不能靠一句“现金流暴涨”就把问题糊过去。真正的难点,在渠道和价格。官方指导价仍是市场重要参照,但线上线下曾出现不同程度倒挂,说明过去的炒作泡沫正在被挤掉。价格回归理性,对短期业绩不算好消息,却有利于长期秩序。药品不是古董,也不是球鞋,不能一直靠稀缺感撑场面。片仔癀的底气,仍然来自老字号品牌和中医药积累。它是国家级非物质文化遗产相关产品,也有长期消费认知。中国推动中医药传承创新发展,给传统医药企业提供了更稳定的产业土壤。可政策支持不是免考金牌,品牌历史也不是万能护身符。老字号要活得久,不能只靠“祖传光环”,还得拿出现代经营能力。接下来,片仔癀要看的不是还能不能讲故事,而是能不能把库存理顺,把渠道管住,把毛利率修复,把消费者信任稳住。过去市场给了它太高的估值和期待,如今冷风一吹,企业反而更该清醒。神话要延续,不能靠涨价和抢购,要靠真实需求、产品质量和经营韧性。一个能走到今天的中华老字号,不会因为一个季度就被轻易否定。但它也不能躺在过去的功劳簿上打盹。市场已经提醒得很直接:消费者越来越理性,资本越来越挑剔,行业也越来越讲规则。片仔癀眼下最该做的,是少一点“药中茅台”的包袱,多一点医药企业的本分。把价格泡沫挤干,把渠道水分排净,把产品价值讲清楚。这样一来,神话未必会像过去那样热闹,却可能变得更扎实。真正能穿越周期的企业,从来不是靠吆喝声最大,而是靠退潮后还能站得稳。