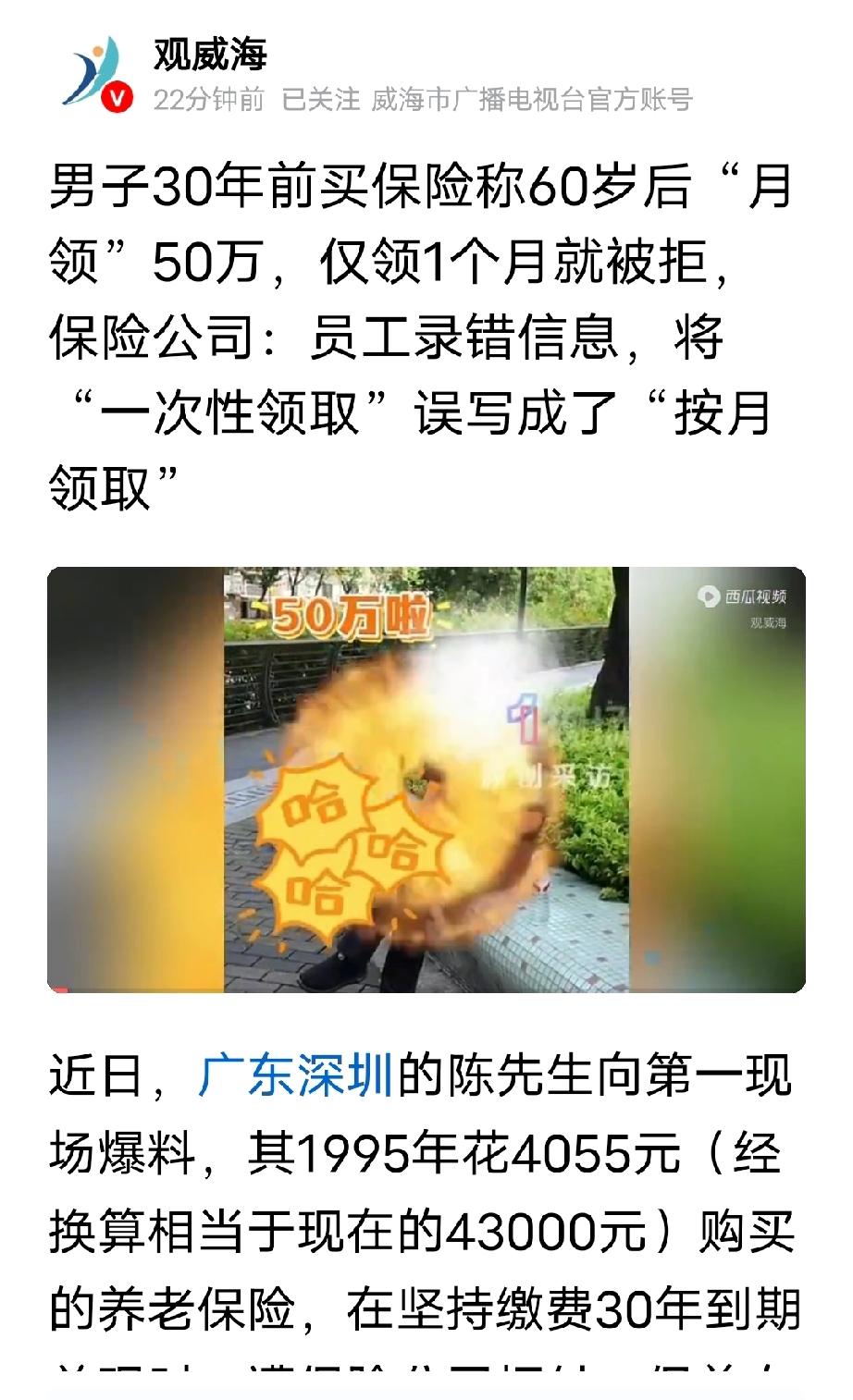

深圳,男子花了4055元买一份养老保险,保单上白纸黑字写明60岁之后每月能领50万养老金。他老老实实按时缴费整整30年,熬到退休年龄,顺利领了第一笔50万,本以为后半辈子直接实现财务自由,没想到,第2个月保险公司却不打钱了,给出的理由是“当年员工录错数据,原本是一次性领全部,手滑写成按月发放”,保险公司还提出:想一次性拿50万彻底了结这笔保单。男子不服,正式递交诉状,这起充满戏剧性的保险纠纷,会在7月13日正式开庭审理,全网网友都等着看法院最终怎么判。

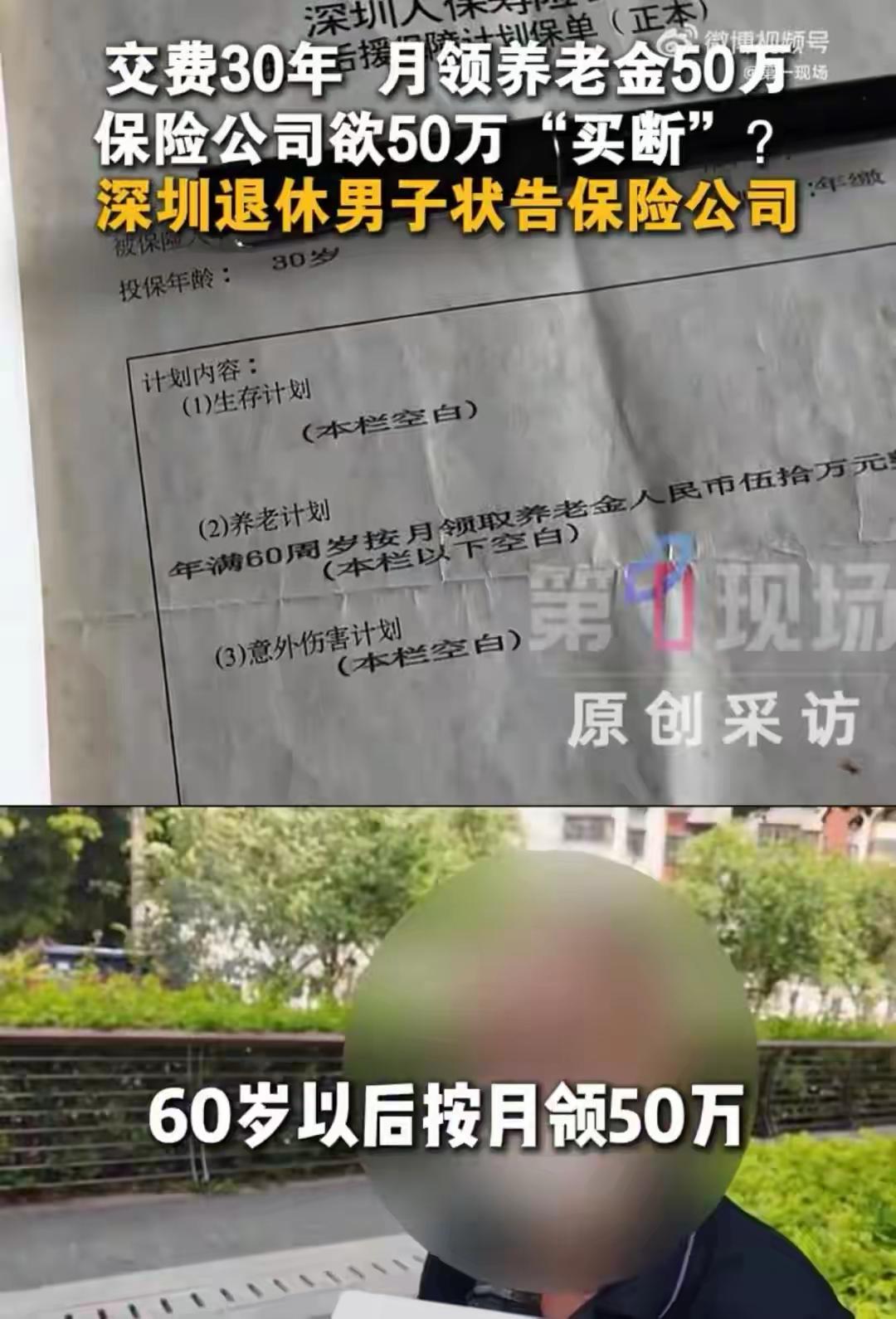

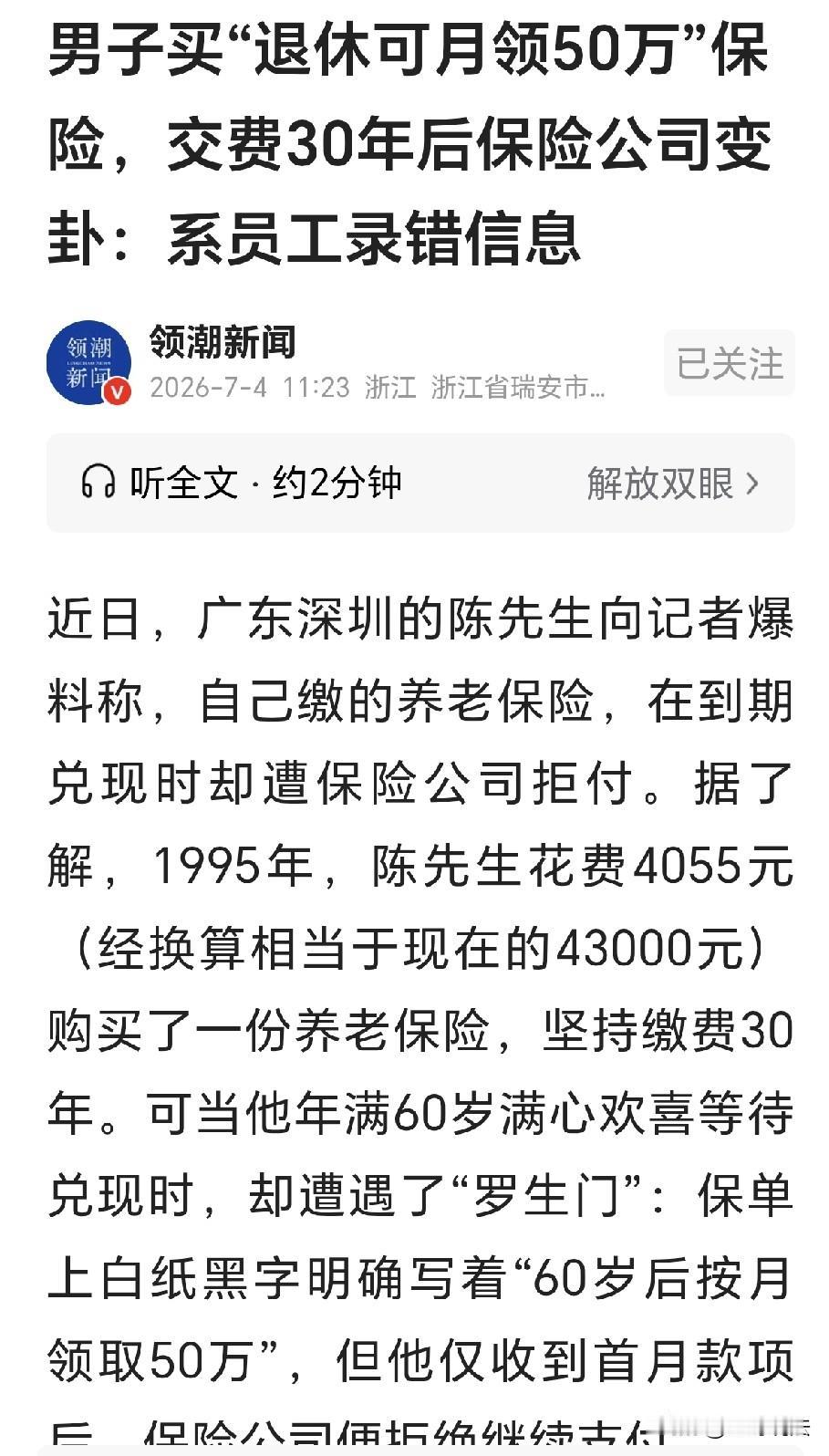

1995年,三十岁的陈先生身处深圳,当时的他拿着4000多块积蓄,在人保寿险签下一份名叫《生活后援保障计划》的养老保险。

放在当年,4055元可不是小数目,换算到现在购买力差不多4万多,是实打实掏出去的血汗钱。

当初投保时,保单清清楚楚标注领取规则:年满六十周岁,每月领取50万元养老补贴。

陈先生深信这份保险能给自己晚年兜底,30年里从未断缴保费,一步不差履行完投保人全部义务。

等到今年陈先生顺利满60岁,兴冲冲去保险公司办理养老金领取手续,保险公司也如约给他打来了首月50万。

正当陈先生畅想每月躺领巨款、舒舒服服养老时,次月的款项迟迟没有到账。

他主动联系保险公司询问缘由,对方才抛出“录入失误”这个离谱理由,声称当年办事员工操作出错,真实条款只能一次性领取总额50万,不能按月发放,之前那笔五十万已经算是全额结清,想再领钱绝无可能。

陈先生当场就无法认同,好好一份白纸黑字盖章生效的保险合同,怎么能一句员工手滑就作废?

双方多次协商都谈不拢,保险公司只愿意一次性赔付五十万了结,陈先生坚持要按照保单约定按月领钱。

无奈之下,陈先生委托律师走法律途径维权。代理律师也给出专业观点:保险合同属于具备法律效力的正式文书,上面的领取方式写得明明白白,不存在模糊争议。

同时根据相关法律,保险公司如果发现保单录入错误,必须在规定时效内提出更正,最晚2000年就该完成纠错,时隔三十年再以录入失误为由撕毁合同,完全不符合法律规定。

消息传到网上,大批网友热议不断。网友小番茄吐槽:“三十年前录入错了三十年不吭声,客户领钱了才跳出来说写错,搁谁谁能接受?合同又不是草稿纸想改就改。”

有朋友说:“保险公司内部审核流程一大堆,当年出单、复核都没发现错误,现在让客户承担失误后果,实在说不过去。”

还有网友调侃:“要是写少了50万,保险公司绝对不会主动说录错,一写多了立马跳出来找借口,双标太明显。”

目前一切证据材料整理完毕,只等7月13日法庭开庭裁决,这场横跨30年的保单拉锯战即将迎来官方评判。

看完整件事,相信绝大多数普通人都会站在陈先生这边,换作任何人老老实实守三十年约定,最后被一句“员工录错”打发,心里都很难服气。

抛开看热闹的趣味,这件事其实藏着两个值得所有人深思的关键点。

第一是契约精神,保险合同是投保人和保险公司双方签下的法律约定,盖着公司公章,具备完整法律效力,不能因为保险公司内部工作人员失误,就让消费者承受全部损失。

保险公司作为专业金融机构,拥有多层复核、存档机制,三十年间有无数次机会核对修正保单,却等到客户开始领取高额养老金才爆出录入错误,很难不让人怀疑是事后投机取巧。

员工履职产生的差错,理应由公司自身承担管理疏漏的代价,而不是转嫁到遵守全部约定的投保人身上。

第二这件事也给所有买保险的普通人敲响警钟,投保时一定要仔细通读保单全部条款,重点看清领取条件、赔付规则,妥善保管纸质保单原件,不要轻信口头承诺,一切以书面合同文字为准。

如果后续和保险公司产生理赔、领取纠纷,不要私下妥协退让,及时保留证据,借助律师、监管机构、法律诉讼等合法渠道维护自身权益。

我们静待7月法庭给出公正判决,无论最终结果如何,这件事都会推动保险行业更加严谨规范自身出单、复核流程,倒逼企业坚守诚信经营、信守合同约定的底线。

金融行业长久发展的根基永远是诚信,保险公司既要保障客户权益,也要完善内部管理制度减少低级失误。

而我们普通人也要学会看懂合同、拿起法律武器守护自己的血汗积蓄,双方都守好规则与初心,才能让保险真正成为安心的生活保障,而不是充满纠纷的烦心事。

评论列表