深度解析:人形机器人能否接力硬件,成为下半年市场主线?

当前市场风格正迎来关键切换,随着人形机器人整机产业突破落地,赛道商业化逻辑彻底重塑,有望接力上半年的算力、半导体硬件,走出下半年独立结构性主线行情。

回顾上半年科技行情,市场核心主线始终围绕算力硬件、半导体设备反复轮动。经过数轮充分炒作后,这类周期硬件赛道内部分化加剧,多数细分估值已处于高位,整体板块很难再走出持续性的趋势行情。在存量资金博弈的环境下,资金天然追逐高景气、有新增量、业绩可落地的新方向,而人形机器人,正是当前为数不多具备季度业绩验证、定点订单持续落地的高成长赛道。

过去很长一段时间,机器人板块仅属于短线题材炒作。产业停留在概念阶段、量产进度模糊、业绩无法兑现,导致行情持续性极差,大多是一日游、两日游的短线轮动,机构参与度极低。但进入三季度,人形机器人产业链正式迎来产业拐点:赛道从纯概念炒作,迈入订单落地、批量定点、业绩逐季改善的商业化兑现期,市场定价逻辑发生根本性改变。

不同于传统硬件的周期性逻辑,人形机器人具备长周期成长属性。算力、半导体行情高度依赖下游资本开支周期,业绩波动大、行情偏阶段修复;而人形机器人是逐层释放增量的成长赛道,从关节减速器、直线丝杠、动力电机,到感知传感器、灵巧手、轻量化材料,随着整机迭代落地,每年都会诞生全新的业绩增量空间,成长确定性持续抬升。

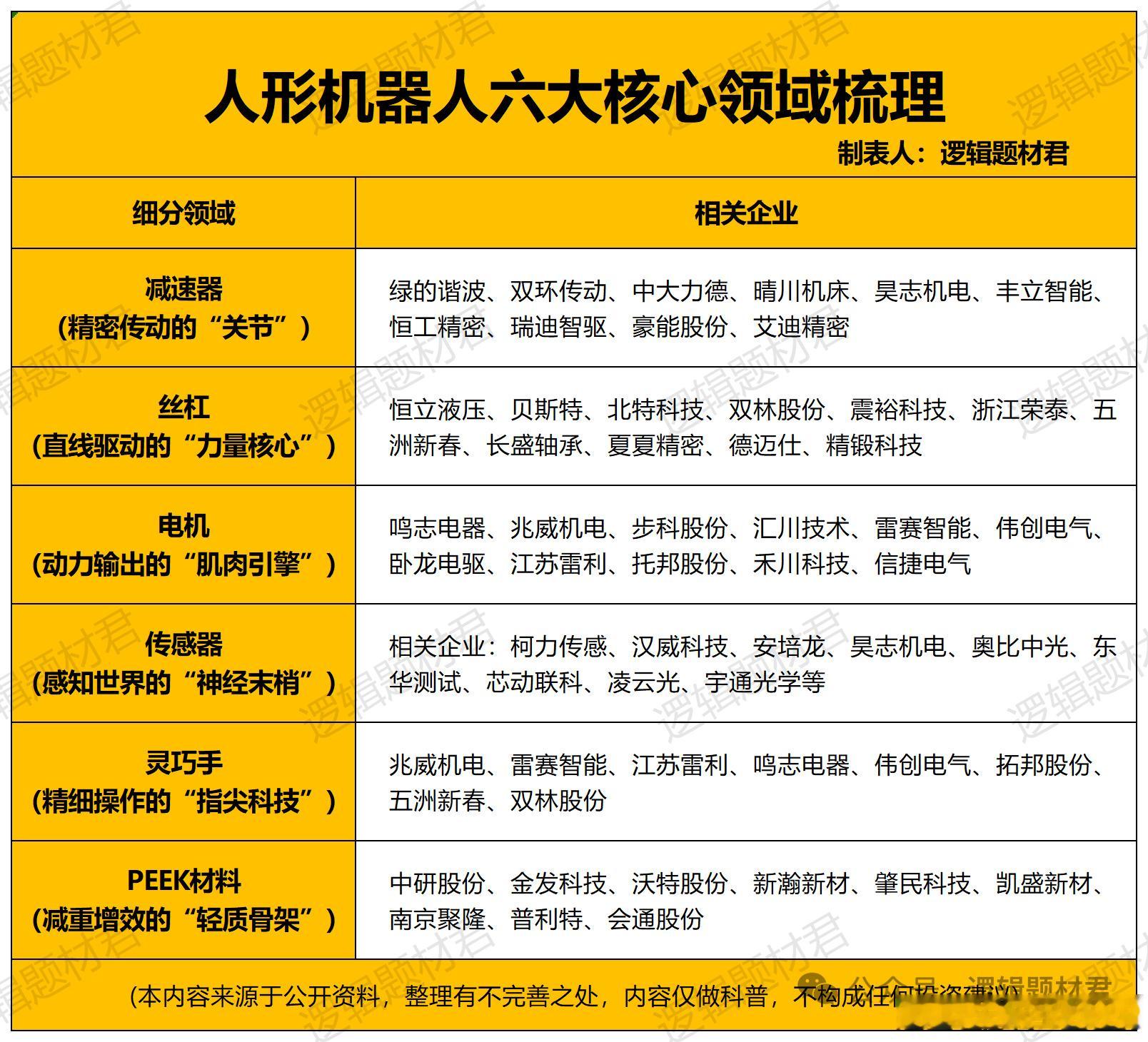

整条人形产业链分工清晰、量产节奏层层递进,六大核心环节全面进入国产化替代与订单放量阶段:减速器作为整机核心关节,是国产化最早突破、业绩最稳的核心底盘;行走机型落地带动丝杠需求逐月爆发;力矩电机为整机提供核心动力,是量产刚需部件;力传感、视觉传感器是机器人智能化落地的核心壁垒;灵巧手商用定点速度最快,是短期弹性最强的细分;PEEK轻量化材料则是整机降本、规模化量产的关键。

此前制约板块走长牛的两大核心利空——量产进度不及预期、产业认可度不足,目前已彻底出清。政策端认可度持续提升、头部整机厂迭代落地、上游零部件企业密集拿到定点,产业不确定性完全消除。

纵观A股长线主线行情的共性:景气度持续向上+季度业绩持续验证。算力行情起于订单回暖,半导体行情源于设备国产化加速,而当下的人形机器人赛道,正在复刻这一套成熟的主线上涨逻辑。

赛道不会出现短期暴力拉涨的题材行情,而是依托中报、三季报的业绩兑现窗口,走出震荡抬升、反复走强的趋势性行情。

总结来看,上半年的硬件周期赛道逐步进入休整阶段,市场主线轮换窗口已经开启。兼具高成长逻辑、持续订单落地、季度业绩兑现的人形机器人产业链,有望承接市场主流资金,成为贯穿下半年的核心结构性主线。

免责声明:本文仅为产业逻辑客观分析,不构成任何个股操作建议,股市波动风险较高,投资需理性、谨慎决策。