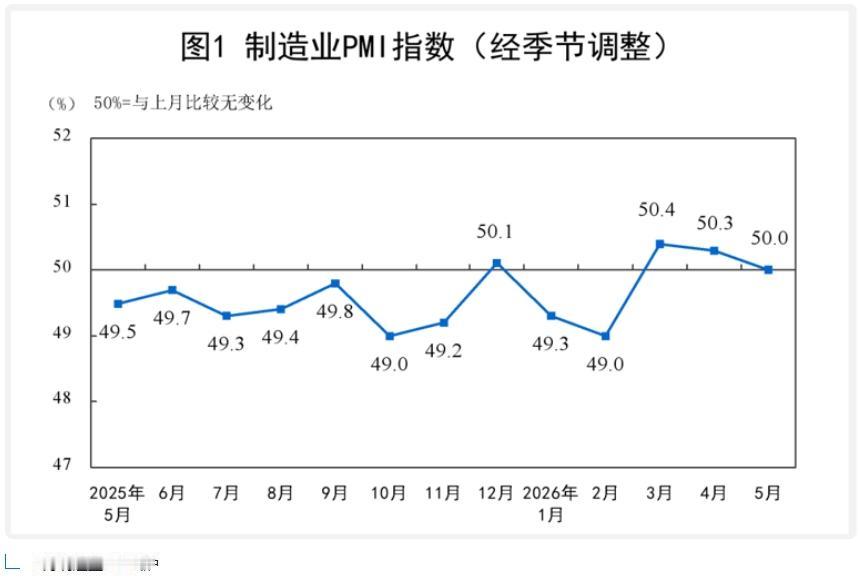

5 月份我国制造业 PMI 恰好位于 50.0%临界点,反映出当前经济形势的哪些特点?

最明显的是“分化”。经济不是整体一块动的。你看数据,高技术制造业、装备制造业PMI都在52%以上,景气度不错。

说明新能源、芯片、高端装备这些代表“新质生产力”的领域,动力还在。

但另一边,消费品行业、高耗能行业已经跌到荣枯线以下了。

企业规模上也一样,大型企业PMI回到了扩张区间,中小型企业却还在收缩。

这说明复苏是不均衡的。

增长的阳光,更多照在“新动能”和“大块头”企业身上,而数量庞大、吸纳就业多的传统制造业和中小企业,感觉到的可能还是寒意。

这种“K型”走势,算是当前结构转型过程中的一个典型阵痛。

再看细项,有个现象有点尴尬。新订单指数49.9%,跌回收缩区间了,但生产指数51.2%还在扩张。

简单说,就是工厂机器还在转,但新接的订单已经开始变少了。

这有点像后厨还在按之前的单子做菜,但新来的客人已经少了。

时间一长,库存压力就会上来。这背后反映的问题是,国内消费和投资的信心恢复还是慢,大家“敢花钱”的底气还不那么足。

同时,新出口订单指数也明显回落,说明外需在经过前几个月的波动后,可能进入了一个平台期,对经济的拉动力在减弱。

价格方面也有压力。主要原材料购进价格指数(60.5%)虽然比4月降了,但依然在高位,还远高于出厂价格指数(51.9%)。

这意味着,原材料成本涨得还是比产品卖价快。企业夹在中间,成本下不来,产品又不好涨价,利润空间被持续挤压。

这对本来就经营不易的中下游制造业,特别是竞争激烈的行业,压力不小。

非制造业那边,受“五一”假期带动,服务业景气度有回升,但这更多是节日带来的短期提振。

建筑业活动虽然小幅改善,但还在收缩区间,房地产市场的调整还在拖累相关产业链。

所以,50%这个点告诉我们什么呢?

它说明中国经济没有失速,尤其在新兴领域,展现出相当的韧性;但也远没到可以松口气的时候。

复苏的基础还不牢靠,内生动能(比如消费和民间投资)还比较弱,外部环境也有很多不确定。

整体上,经济正处在一个新旧动能转换、内外压力交织的“换挡期”。

这个“临界点”本身就是一个强烈的信号。它意味着,政策不能只满足于“托住不下滑”,更需要精准地“往上推”和“疏解堵点”。