双标嘴脸尽显无遗!非洲多国叫停原矿出口逼中国免费建厂转技术,被西方掠夺数百年却一味忍让,差异化对待背后的算计实在耐人寻味

进入2026年,非洲大陆的矿产政策风向突变,一场针对原矿出口的“锁矿”行动正在密集上演。津巴布韦、几内亚、刚果(金)等资源大国不约而同地举起了限制出口的大旗,目标直指产业链的增值环节。

表面上看,这是资源国维护自身利益的正当之举,但细品之下,这套组合拳背后的双重标准,着实让人玩味。

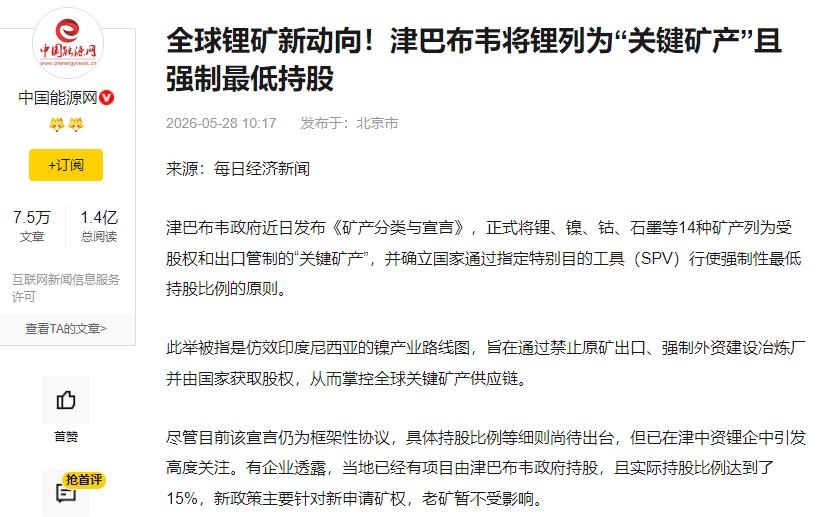

就在5月22日,津巴布韦矿业部长签署了《矿产分类与宣言》,正式将锂、钴、镍等14种矿产列为“关键矿产”,并祭出两大杀招:一是全面禁止这些矿产的原矿及未加工产品出口;二是宣布国家将通过特殊目的公司(SPV)对相关矿企行使强制性最低持股。

这并非突然袭击,早在今年2月25日,津巴布韦就已紧急叫停了所有锂精矿和原矿的出口,比原定2027年的禁令提前了整整一年。数据显示,2025年中国从津巴布韦进口的锂精矿达120.4万吨,占我国总进口量的15.5%。

禁令一出,直接推升国内电池级碳酸锂现货价格短期冲高15%。津政府的算盘打得响:你要我的矿,就必须在我的土地上建加工厂,把冶炼环节和核心技术留下来。

而“钴霸主”刚果(金)。这个供应了全球70%以上钴矿的国家,政策更为激进。2025年2月全面叫停钴原矿出口,同年10月升级为精细化的年度配额管理。

到了2026年,刚果(金)正式启用ARECOMS(战略矿产市场监管局)机构实施出口配额制,直接将年度出口总量锁定在9.66万吨。这个数字是什么概念?2024年刚果(金)的钴产量高达近22万吨,新配额连当年实际产量的一半都不到,堪称“暴力腰斩”。

不仅如此,5月初,刚果(金)政府还要求大型外资矿企根据过去三年的平均产量,提前预付未来三年的部分预计出口特别关税,并单方面上调了精炼铜和高纯度钴盐的出口附加税3%-5%。

铝土矿的主产国几内亚也紧随其后。5月26日至27日,几内亚矿业与地质部长布纳·西拉接连对外宣布,计划于2026年6月正式出台铝土矿出口管制措施。核心是将2026年的出口总量上限设定为1.5亿吨,这比2025年创纪录的1.83亿吨减少了约3300万吨,降幅达18%。

背后的原因很直接:2025年几内亚铝土矿出口激增25%,导致价格自年初高点近乎腰斩,目前FOB价格已跌至38美元/干吨,逼近矿企成本线。政府出手“控量保价”的同时,还附加了条件:要求矿企在7年内开工、10年内投产氧化铝厂,否则取消出口资格,以此倒逼产业链本土化。

这一系列动作,被冠以“资源民族主义”或“产业升级”的名头。非洲国家的诉求很明确:不能再只当世界的“原料仓库”,必须把冶炼、加工这些能创造更多就业和税收的高附加值环节留在本土。

然而,这番操作背后的“双标”底色,却难以掩饰。回顾历史,西方殖民者数百年来在非洲的掠夺,是赤裸裸的“拿走资源,留下贫困”。他们通过不平等的贸易、强权的政治甚至军事干预,将非洲的矿产、农产品以极低的价格运走,却从未真心帮助非洲建立完整的工业体系。那段血泪史,非洲人民记忆犹新。

可如今,当中国带着资金、技术和“共商共建共享”的理念来到非洲,帮助修建铁路、港口、医院和学校,并通过中非合作论坛等机制推动平等合作时,一些非洲国家却在资源合作上摆出了前所未有的强硬姿态。

2026年5月1日起,中国宣布对53个非洲建交国实施全面零关税政策,覆盖铜、铝、钴、锰等全品类有色金属矿产及制品,旨在降低非洲资源对华的出口成本,推动中非产业协同。这扇门越开越大。而另一边,非洲资源国的出口之门却在收紧,门槛在加高。

一边是中国的“零关税”让利,另一边却是非洲的“配额制”、“出口禁令”和“强制技术转让”要求。这种差异化的对待,很难不让人产生联想:是否因为中国一贯秉持和平合作、互利共赢的态度,反而让一些合作方觉得可以提出更多、更苛刻的要求?是否因为历史上的西方掠夺者从未给予过公平,所以当他们面对一个愿意平等协商的伙伴时,反而敢于祭出更强硬的筹码?

这场由非洲多国掀起的“锁矿”风潮,正在彻底改写国际矿产市场的游戏规则。它宣告了低价原材料时代的终结,也预示着未来全球资源博弈将更加围绕“本地化加工”和“技术控制权”展开。对于深度嵌入全球供应链的中国企业而言,这既是必须面对的挑战,也可能是在压力下向上游延伸、优化全球布局的新契机。