英伟达业绩增长到达天花板了吗?

很多人只盯着营收数字,便认定英伟达业绩增长已临近天花板,实则完全低估全球AI算力市场的扩张力度。

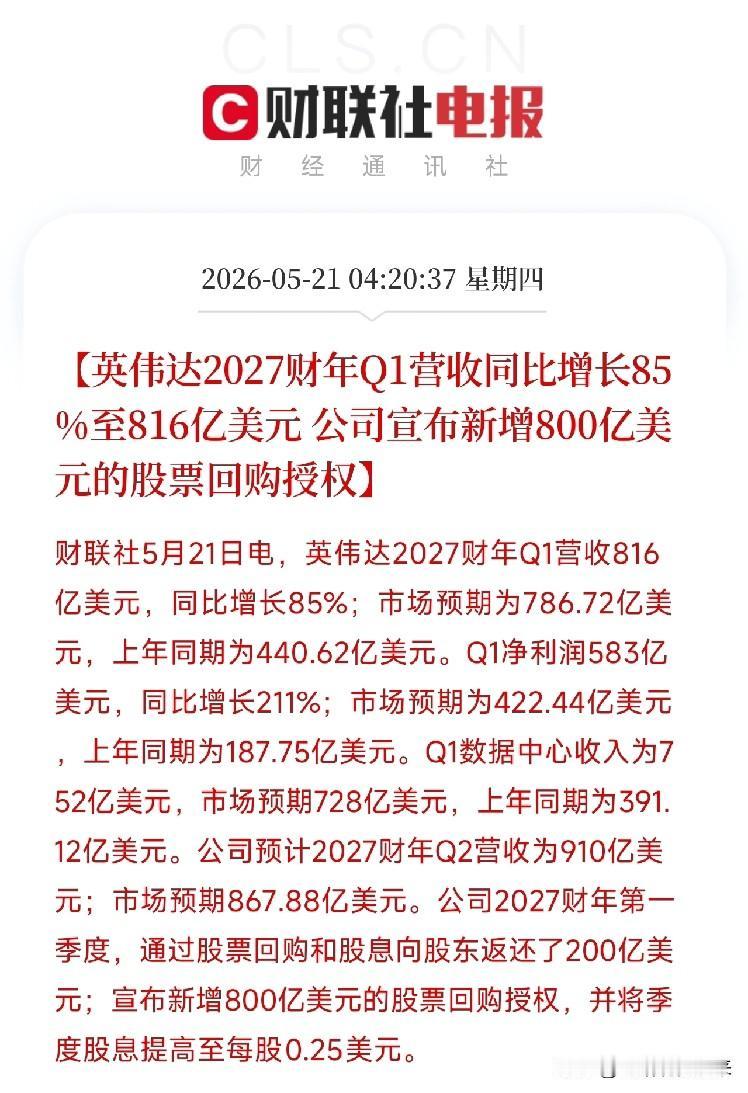

英伟达正式发布2027财年Q1财报,各项数据全面大幅超出市场预期,单季营收高达816亿美元,同比大涨85%,净利润583亿美元同比暴涨211%,75%的超高毛利率牢牢守住行业顶尖定价权与技术壁垒。

业务结构已经彻底完成重塑,数据中心业务狂揽752亿美元收入,占比达到92%,游戏、汽车业务持续收缩,英伟达已然彻底蜕变为全球顶级AI基础设施服务商。

从增长内核来看,高速网络业务近乎翻倍的增速,印证大型AI集群搭建热潮仍在持续升温,算力组网配套需求迎来集中爆发。即便剔除中国区域数据中心市场收入,英伟达依旧给出910亿美元的下季度营收指引,足以见得海外市场需求体量足够庞大,能够完美填补区域市场缺口。当

下行业逻辑已然清晰,生成式AI浪潮过后,推理端需求开始全面接棒,企业智能体落地进一步拉高全链路算力需求。硬件迭代同样节奏紧凑,Blackwell芯片稳步放量,新一代平台与CPU产品进度提前,持续巩固自身技术领先优势。

资本市场层面,超高业绩并未带动股价大幅异动,过往财报利好兑现回落的规律依旧存在,同时还要直面AMD、谷歌自研芯片等多方势力的市场分流压力,超高市值背后的估值争议始终存在。

顺着产业链传导来看,HBM存储、光模块、先进封装、液冷散热等上游赛道确定性持续拉满,而英伟达在国内市场的收缩,也进一步倒逼本土GPU产业加速国产替代进程。

整体而言,如今的行业竞争早已不再是单一芯片比拼,而是向着AI全栈基础设施与光互联架构全面演进,这场算力基建扩张浪潮,依旧远未抵达终点。英伟达财报