AI算力狂飙+大模型杀价!光模块产能暴增,两大核心材料成最大瓶颈,缺口持续扩大

近期AI产业迎来两大重磅信号,一边是全球数据中心加速建设,光模块厂商业绩全线爆发、产能持续释放;另一边是国产大模型打响价格战,进一步刺激算力需求。在这样的背景下,光通信产业链的核心矛盾已经转移,下游扩产越快,上游材料瓶颈越明显,磷化铟与薄膜铌酸锂两大材料成为行业焦点,甚至被深圳AI服务器产业链政策重点点名,接下来我们结合最新数据,把核心逻辑讲透。

先看光模块端的真实情况,2026年一季度头部企业业绩相当亮眼,中际旭创营收同比增长192.12%,净利润增速更是达到262.28%;新易盛营收增长105.76%,净利润保持高速增长;天孚通信营收与净利润也分别增长40.82%和45.79%,2025年全年数据同样保持高增长态势。业绩爆发的同时,头部厂商都在加速扩产,中际旭创1.6T产品已经量产出货,并且每个季度出货量环比提升,3.2T产能正在筹备,公司明确表示行业需求旺盛,必须加快产能建设,但部分原材料供给紧张。天孚通信1.6T光引擎已经量产,可因为个别物料短缺,产量达不到预期,正在全力协调供应链。这说明光模块行业不是需求不足,而是被上游材料卡住了脖子,产能释放速度受制于原材料供应。

随着800G、1.6T光模块快速放量,3.2T时代也越来越近,技术迭代和扩产潮直接引爆上游核心材料需求,华泰证券等机构明确看好磷化铟衬底和薄膜铌酸锂两大方向,这和深圳发布的AI服务器产业链高质量发展行动计划完全契合,政策明确推动光模块向1.6T、3.2T升级,支持高端薄膜铌酸锂、高端磷化铟技术突破和规模化应用,两大材料的战略地位已经毋庸置疑。

重点分析磷化铟,这是当前光通信材料中供需最紧张的环节,没有之一。磷化铟衬底是光芯片的核心原材料,用于制备激光器芯片和探测器芯片,在光芯片成本结构中占比极高,源杰科技数据显示,衬底采购金额占比达到27.21%,是成本占比最大的单一品类。2025年全年磷化铟衬底缺口超过200万片,6英寸射频级价格涨到1.8万元/片,供需失衡已经传导到价格端。虽然全球厂商都在加速扩产,美国AXT积压订单创历史新高,目标2026年底产能翻倍;Lumentum晶圆厂产能全满,计划扩充40%产能;国内云南鑫耀也投入近2亿元扩建生产线,但磷化铟扩产周期长达2-3年,刚性约束极强,未来一段时间供需缺口只会持续扩大,不会快速缓解。更关键的是,高端光芯片生产难度更高、良率更低、芯片面积更大,消耗的磷化铟衬底更多,需求会呈现加速增长趋势,行业紧缺状态会长期存在。

再来看薄膜铌酸锂,这是下一代高速光调制的核心材料,也是3.2T光模块的关键支撑。随着AI芯片迭代,光模块从400G、800G升级到1.6T,3.2T光模块导入速度加快,LightCounting预测,2028年3.2T光模块市场规模达到13.96亿美元,2031年将飙升至240亿美元。3.2T光模块单通道调制速率需要达到400G,传统材料性能跟不上,薄膜铌酸锂凭借高带宽、低功耗、高线性度的优势,成为最优解决方案。机构测算,2031年仅3.2T光模块带动的薄膜铌酸锂调制器市场空间就接近30亿元,2029到2031年复合增速高达271%,成长空间极其广阔。从产业链来看,薄膜铌酸锂分为晶体材料、晶圆、调制器三个环节,每个环节技术壁垒都很高,过去上游晶体被日本厂商垄断,现在国内天通股份、南智芯材实现突破,晶圆和调制器环节也有济南晶正、江苏铌奥光电等企业布局,国产替代正在加速推进。

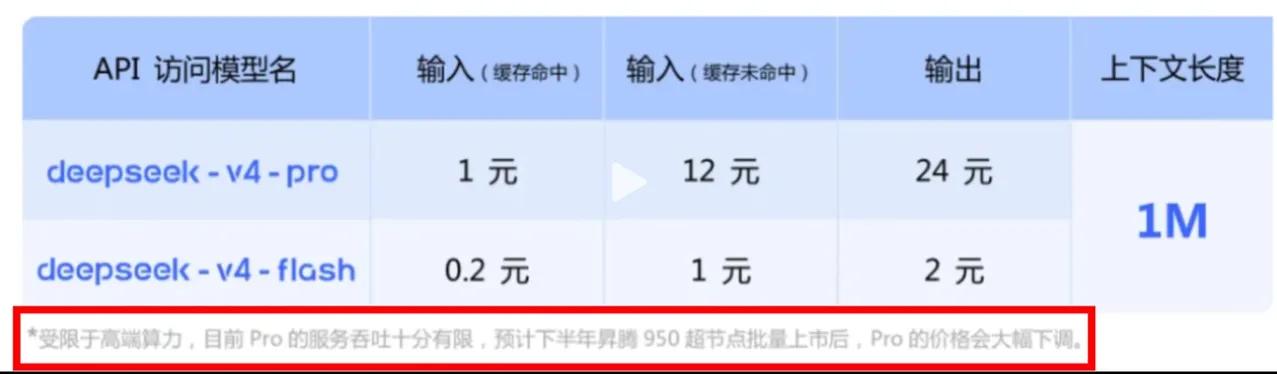

就在光通信上游材料紧缺的同时,AI大模型行业传来重磅消息,DeepSeek最新发布的V4-Pro模型开启2.5折特惠,缓存命中输入价格低至0.25元/百万Tokens,和海外顶级模型GPT-5.5 Pro相比,输入价格差距超过700倍,在全球算力成本上涨的背景下,国产大模型主动打响价格战,会进一步降低AI应用门槛,带动推理和训练需求爆发,而这最终都会转化为数据中心和光模块的需求,相当于给本就紧张的上游材料再添一把火。

当前AI产业链的传导逻辑非常清晰,大模型价格战刺激算力需求,算力需求推动光模块升级扩产,光模块扩产又引爆上游材料需求,而磷化铟和薄膜铌酸锂因为扩产周期长、技术壁垒高,成为整个产业链的核心瓶颈。和光模块端的竞争加剧不同,上游核心材料处于供不应求的状态,同时叠加政策支持和国产替代逻辑,接下来行业的核心机会,大概率会从光模块组装环节,向上游核心材料转移。对于投资者和行业从业者来说,与其关注已经充分竞争的光模块,不如聚焦磷化铟、薄膜铌酸锂这两大紧缺材料,以及掌握核心技术的国产厂商,这才是AI算力浪潮中,确定性最强的方向。@天下缘