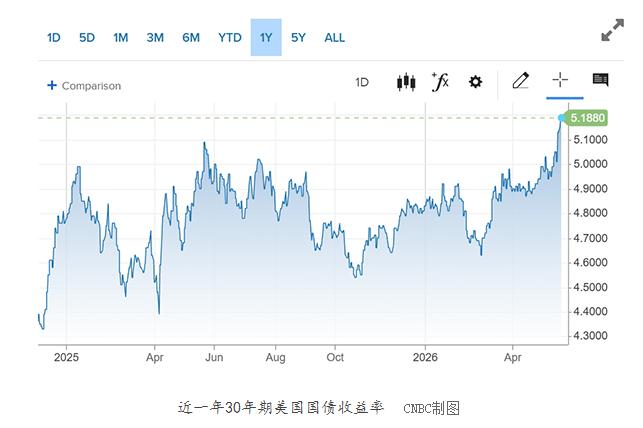

5月19日,美债市场又亮起一个危险信号:30年期收益率一度冲到5.197%,创下2007年金融危机前夕以来的新高。背后是通胀抬头、美伊战争推高油价,市场开始重新押注加息,更反映出全球资金对美国债务可持续性的深深不安。

长期利率一上去,政府借钱更贵,企业发债更贵,房贷车贷也跟着涨。很多人指望靠低利率托住房市、稳住经济,现在却发现利率环境跟上一轮完全不是一回事了。

就在这个节骨眼上,国内关于房产税的讨论又热了起来。不少人觉得,只要开征房产税,房价一定降,还能给实体经济减负。听起来很美,但事情真有这么简单吗?

打个比方:你在股市里炒股,政府突然宣布不按交易征税了,改按你持有的市值每天收一笔“持有税”。股价一涨,税就跟着涨,你的工资却没动。谁还敢长期拿着?肯定想着赶紧抛掉套现。

房产税也是这个道理。一旦对房屋估值征税,房子就不再是“买了放着等升值”的纯粹资本品,而变成了有持续持有成本的资产。房价上涨对你可能不再是喜悦,因为明天要交的税又增加了。

这正是欧美许多国家房地产市场的常态。他们的房子也有房产税这个“紧箍咒”,房价涨税也涨,持有成本明明白白。所以在家庭总财富中,房子的占比远没有中国这么夸张。

问题来了:中国能照搬这套吗?关键不在于“该不该收”,而在于“我们有没有条件收”。房产税本质是对存量财富征税,前提是社会拥有足够多、足够好的其他资本品——比如健康的股市、债市,让老百姓的钱有去处。

可我们目前的现实是,股市波动大,其他投资渠道也不够成熟。对很多普通家庭来说,房子依然是最重要、最值得信赖的财富“压舱石”。在这种“体格”下盲目学别人吃这剂药,身体可能受不了。

更深的真相是:政府的钱从哪里来,它的心思就会花在哪里。目前,我国地方政府财政收入很大一块来自企业缴纳的增值税、所得税。钱从企业来,政府自然有极强的动力去招商引资、优化营商环境。

各地拼命“卷”政策抢企业,根源就在于此。如果税收大头变成了房产税,地方政府的逻辑就会彻底改变——核心任务变成维护辖区内的房产价值,因为房子值钱,税收才高。至于企业?扶持你干嘛?

美国很多地方政府,房产税占收入的七八成,公司税总体比中国低,但实体经济活跃度呢?这套逻辑清清楚楚。很多人幻想收了房产税就能给企业大规模减税,从而振兴实体经济,这很可能是一种错觉。

现实中更可能出现的局面是:对什么收费,什么就会发展。一旦政府尝到房产税稳定、庞大的甜头,就会转向如何让房价“稳健”以便持续收税,而不是费心费力去培育风险高、见效慢的产业。

讨论房产税,不能只看它“可能降房价”的表面效果,更要看它是否会重塑地方政府的行为动机,改变整个社会财富的积累方式。在找到能替代房地产的、足够强大的新财富载体之前,这把双刃剑出鞘时,确实需要格外审慎。