全球央行集体"跑路"!5月19日,美国财政部深夜炸出重磅数据,中国美债持仓直接跌穿地板,创下2008年金融危机以来的18年最低纪录。一夜之间,全球金融市场集体震动,所有人都在问同一个问题:为什么偏偏是现在?

数据显示,今年3月,中国一口气减持了约410亿美元的美国国债,持仓规模从2月份的6933亿美元猛降到6523亿美元。这不仅是单月6%的降幅,更创下了自2008年金融危机以来、近18年的最低持仓记录。

眼下,中国虽然还是美国国债的第三大海外持有国,但这个位置坐得是越来越“轻”了。

很多人一看这数字就纳闷,中国这是怎么了?突然这么大手笔地抛售美债,是不是跟美国闹翻了?其实,事情没那么简单。这410亿美元的减持,背后是一套短期市场波动和长期战略调整的组合拳。

最直接的导火索是3月份那场搅动全球的“美以伊冲突”。中东一打起来,国际油价就像坐了火箭,金融市场瞬间慌了神。恐慌情绪蔓延,大家都想着“现金为王”,赶紧把手里那些长期债券换成更稳妥的美元现金。

美联储的托管数据也显示,冲突爆发后的约五周里,外国官方账户持有的美债就减少了近820亿美元。中国作为主要投资者,顺势减持一部分以保持流动性,完全是市场化的正常操作。

这410亿美元里,有相当一部分是“被动消失”的,说白了就是“亏没的”。3月份因为战争和油价飙升,市场担心通胀卷土重来,纷纷押注美联储不会那么快降息。这一下,债券市场遭了殃,10年期美债收益率一个月内狂飙了38个基点,到了4.32%。

债券价格和收益率是反着走的,收益率一涨,手里旧债券的市值就缩水。TIC报告的数据是按市值计算的,所以即便中国央行一张债券都没卖,仅仅因为市场价格下跌,账面上的持仓规模也会自动减少。

有分析就估算,这410亿美元的降幅里,大概有260到300亿美元是这种被动“账面亏损”。真正的主动减持,可能就在110亿到150亿美元之间。

那么,中国主动减持的这一部分,又图什么呢?这就涉及到更深层次的、持续了好几年的战略调整了。从最高峰持有超过1.3万亿美元美债,到现在只剩6500亿左右,中国已经累计减持了超过50%。

这绝不是一时心血来潮,而是一个明确的“去风险”和“多元化”配置过程。简单说,就是不能把鸡蛋都放在一个篮子里,尤其这个篮子还时不时自己晃两下。

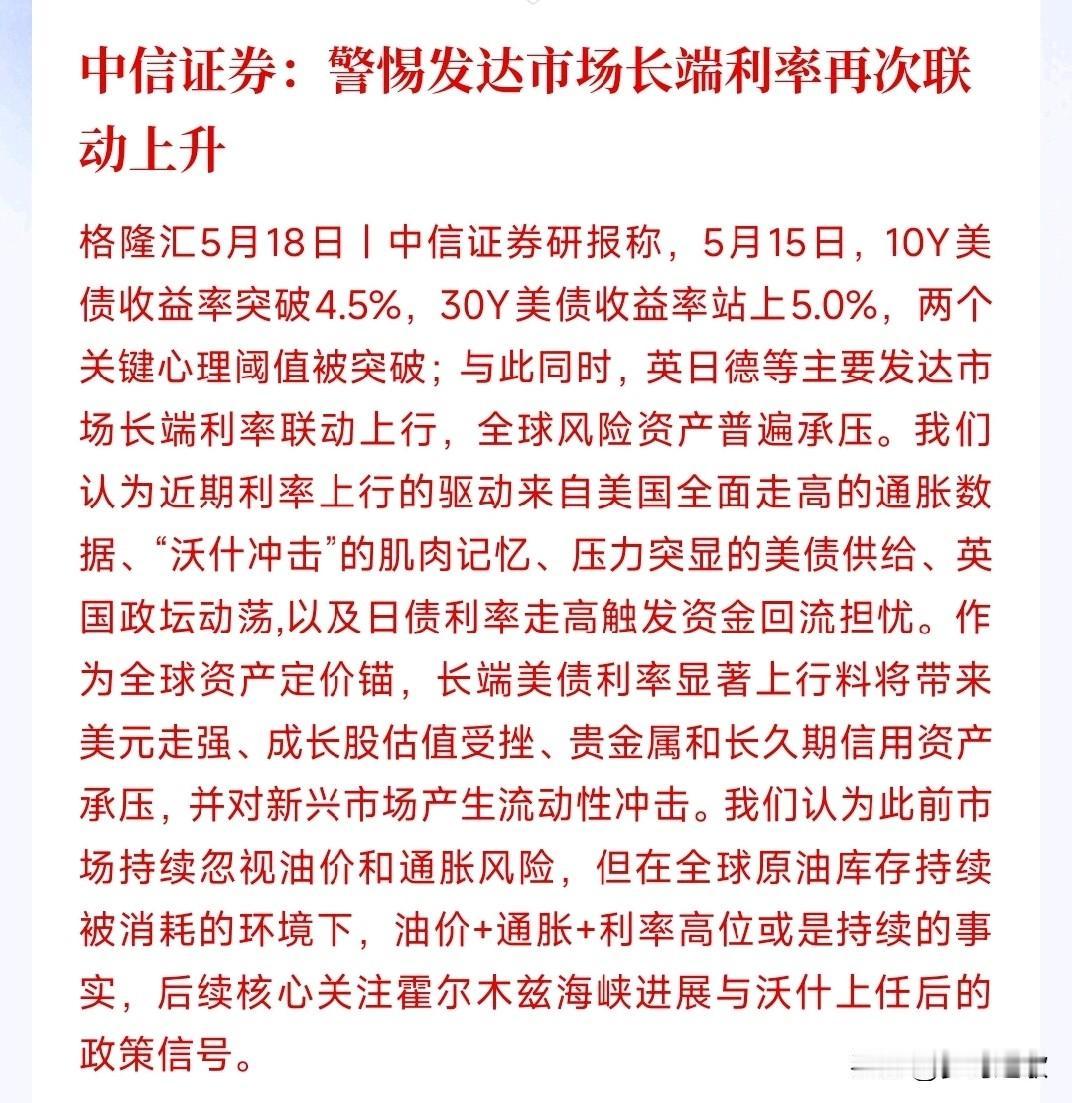

就在美债数据公布的同一天,全球债市上演了“抛售接力赛”。5月18日,10年期日本国债收益率冲到了2.8%,创下30年新高;30年期美国国债收益率更是突破5%,回到了2007年的水平。这股抛售潮的背后,是市场对通胀再度抬头的深切忧虑。

当大家觉得未来钱会变得更不值钱时,谁还愿意死死抱住固定收益的债券呢?全球投资者都在用脚投票,重新调整资产组合。中国减持美债,正是这股全球浪潮中的一部分,而且是走在最前面的那一批。

减持美债换回来的美元,并没有闲着,而是流向了更“硬”的资产——黄金。根据公开数据,中国央行已经连续18个月增持黄金,截至2026年4月,官方黄金储备达到了2321吨。一边减美债,一边增黄金,这一减一增之间,外汇储备资产的结构正在发生静悄悄但意义深远的变化。

黄金不产生利息,但它不依赖任何国家的信用,是真正的“压舱石”。在全球地缘政治动荡、金融不确定性增加的背景下,多囤点“硬通货”,比什么都踏实。

所以,回过头看中国3月份这410亿美元的减持,它既是面对地缘冲突突发风险的即时反应,也是过去多年外汇储备多元化战略的延续和加速。它既包含了市场波动带来的被动缩水,也包含了基于长远考量的主动调整。

这不是针对某个国家的“金融战”,而是一个大型经济体在面对复杂多变的全球环境时,为本国资产寻求更安全、更平衡配置的理性选择。当日本、加拿大、韩国等主要经济体也在3月份同步减持时,这更像是一场全球投资者基于共同判断的集体行动。

未来,只要全球“去美元化”和储备多元化的趋势不变,只要地缘政治和金融市场的波动性依然存在,中国的美债持仓规模,大概率还会在波动中继续下行。这艘巨轮调整航向的过程,或许还会持续很久。