云南白药正从传统中药企业,向“中药为本+科技赋能+大健康+国际化”的综合健康集团转型,整体呈现主业稳健、创新提速、结构优化、现金流强、估值承压的趋势。

一、业绩:稳健增长,盈利质量提升

- 2025年营收411.87亿元(+2.88%),归母净利51.53亿元(+8.51%),扣非净利48.65亿元(+7.55%),均创历史新高 。

- 工业收入160.16亿元(+10.7%),占比升至38.89%,主业盈利能力增强 。

- 毛利率29.51%(+1.61pct),ROE13.02%(+1.03pct),现金流46亿元(+7.04%),财务稳健 。

- 2026Q1营收116.03亿元,净利20.31亿元,延续稳健。

二、战略:2024–2028聚焦“1+4+1”

- 一个核心:传承创新中医药,做强“云南白药”品牌 。

- 四大事业群:药品(止血/骨伤)、健康品(牙膏/洗护)、中药资源(三七/重楼)、医药商业。

- 一个新引擎:布局核药、生物药、医美、数字化医疗。

三、业务:传统稳固,新品高增

- 药品:胶囊/气雾剂/药膏等经典品种稳增;**全三七片(II期)、附杞固本膏(III期)**推进。

- 健康品:牙膏市占率稳居前列;**气血康口服液(+116.2%)**等植物补益品类爆发。

- 中药资源:三七GAP基地完善,**“企业+科研+农户”**保障原料与成本。

- 创新业务:核药**INR102(I期)**启动;AI药物研发平台缩短周期、降本显著。

四、研发:科技驱动,AI+中药提速

- 2025年研发投入4.23亿元(+21.51%),工业占比2.64%。

- 五大研发中心+十余个国家级平台,覆盖中药/生物药/核药/器械/护肤。

- AI筛选新药周期缩至2.5年、成本降70%;真实世界研究获FDA批件。

五、挑战与风险

- 增长瓶颈:传统药品/牙膏增速放缓,依赖新品与新赛道。

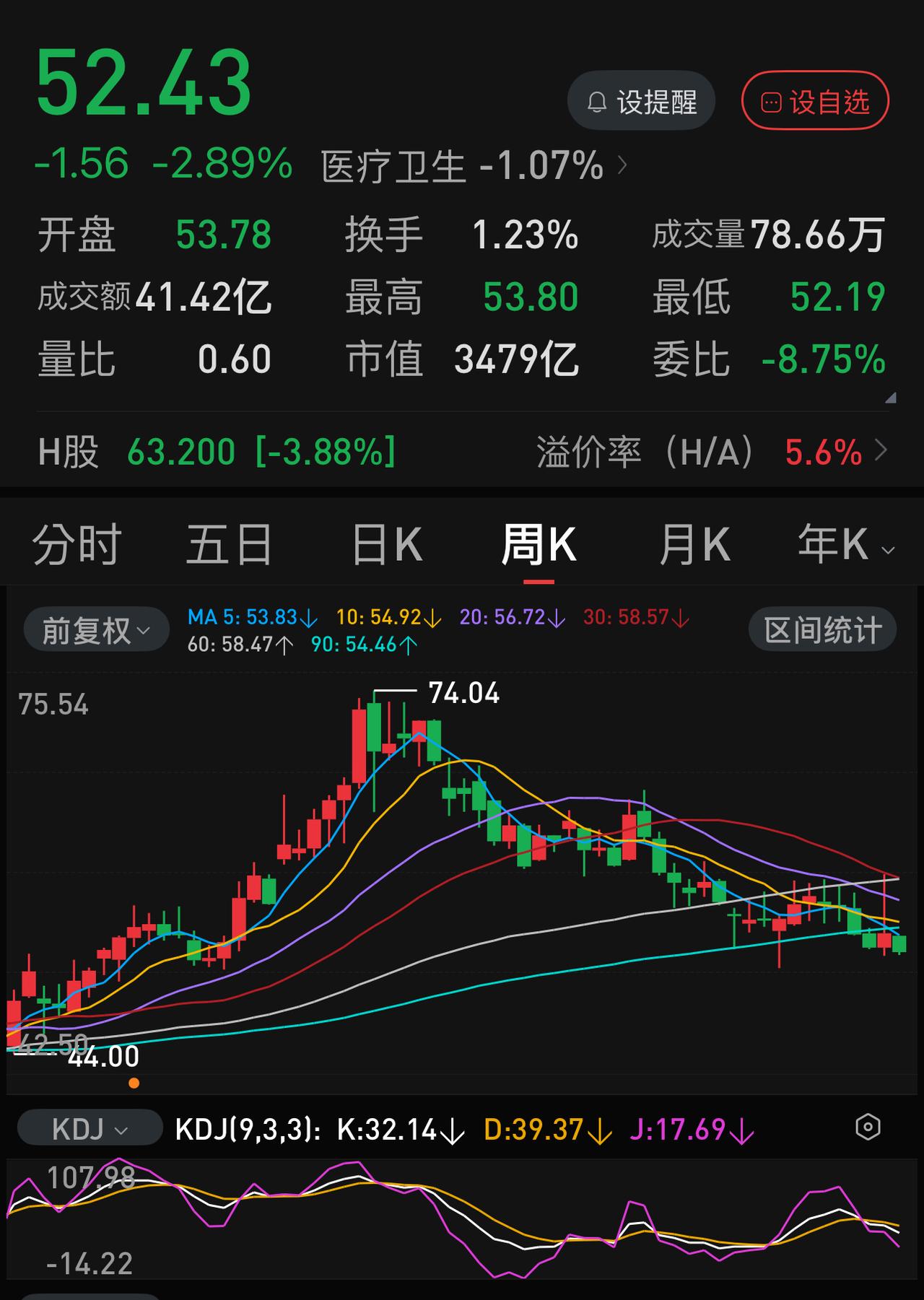

- 估值压力:截至2026-05-18,市盈率17.27,近一年股价**-5.78%**,市场对转型兑现存疑。

- 竞争加剧:中药、牙膏、医美等领域竞品分流。

- 政策合规:中药创新、集采、医保控费影响定价与放量。

六、未来趋势判断

1. 主业稳中有升:药品/牙膏依托品牌与渠道,保持中个位数增长。

2. 创新驱动提速:中药二次开发、核药、医美逐步贡献增量,成为第二增长曲线。

3. 数字化与国际化:AI研发、智慧医疗落地;经典品种循证医学推进,国际化破冰。

4. 财务持续稳健:高现金流、低负债、高分红(2025年分红率90.09%),防御性强 。

七、总结

短期看,云南白药业绩稳健、现金流强、分红慷慨,具备防御属性;中长期看,创新药、核药、医美、数字化四大方向决定成长高度。若研发与新业务兑现,有望突破增长瓶颈,估值修复可期;否则或维持低估值、高分红的成熟企业特征。