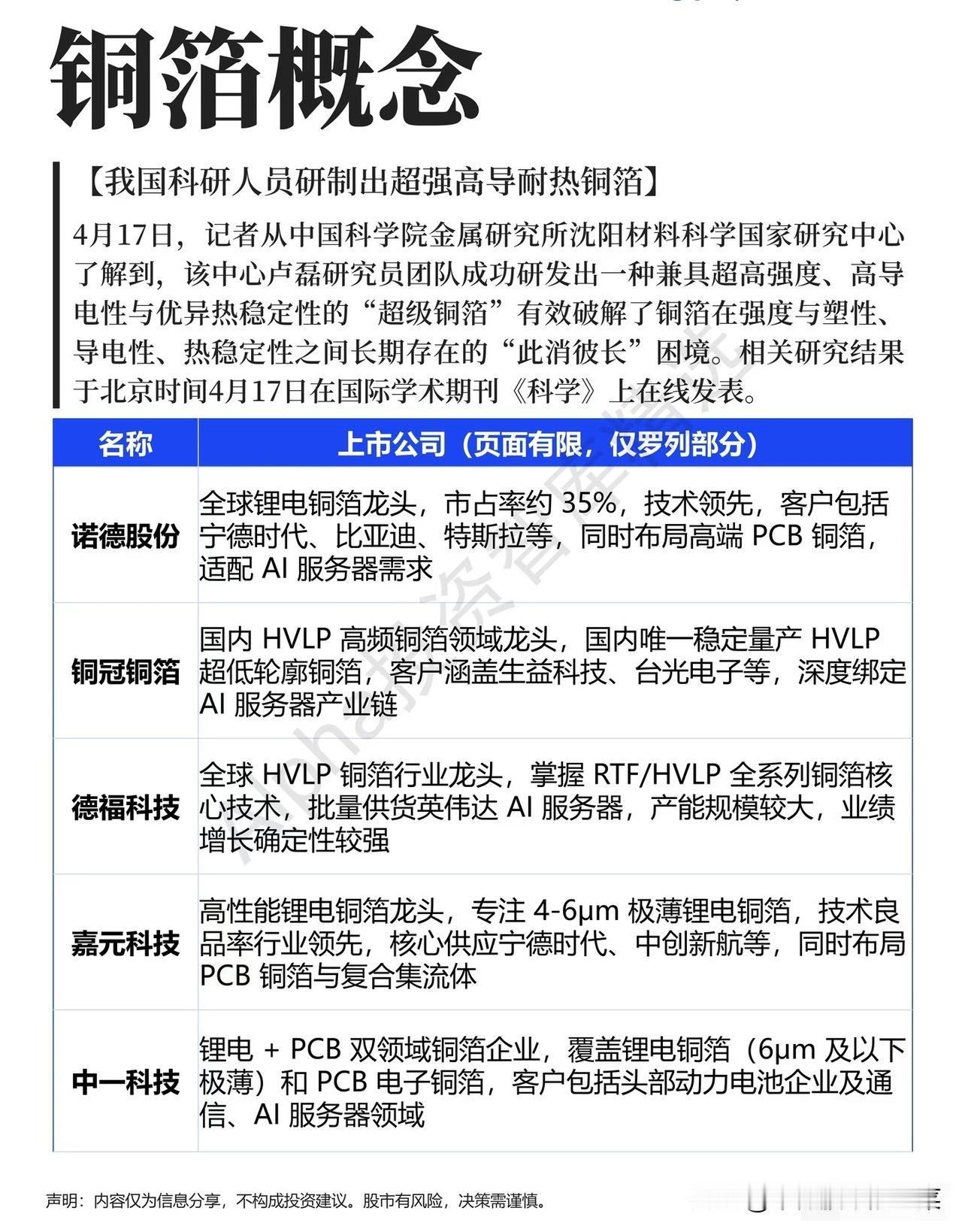

铜箔赛道:从实验室突破到产业革命,谁将站上AI与锂电的双风口?

当中科院的“超级铜箔”登上《科学》期刊,当AI服务器与动力电池对铜箔的性能要求再破天花板,这个看似传统的材料赛道,正迎来一场深刻的产业变革。铜箔,早已不是简单的“导电载体”,而是决定高端制造性能上限的关键材料,更是当下科技与新能源产业的交汇核心。

赛道核心逻辑:两大需求驱动,技术壁垒重构竞争格局

铜箔的价值,早已从“量的比拼”转向“质的突破”。一方面,AI服务器高速运算对高频高速铜箔的导电性、稳定性提出严苛要求;另一方面,动力电池向高能量密度升级,推动锂电铜箔向超薄化、复合化迭代。而传统铜箔长期面临强度与塑性、导电性与热稳定性的“此消彼长”困境,中科院的技术突破打破了这一僵局,也让掌握高端铜箔技术的企业,拥有了不可替代的核心竞争力。

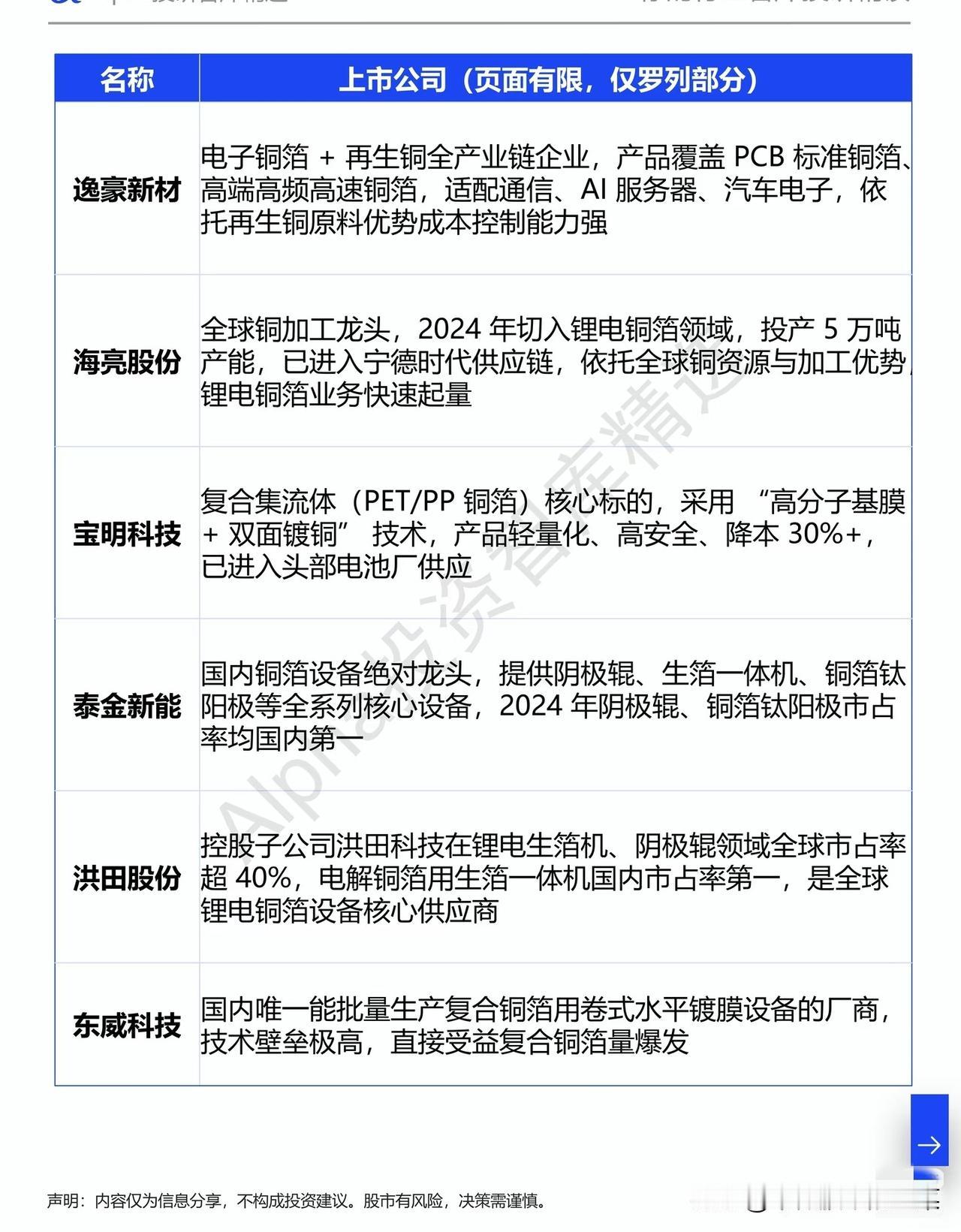

产业链龙头梳理:分环节锁定高壁垒标的

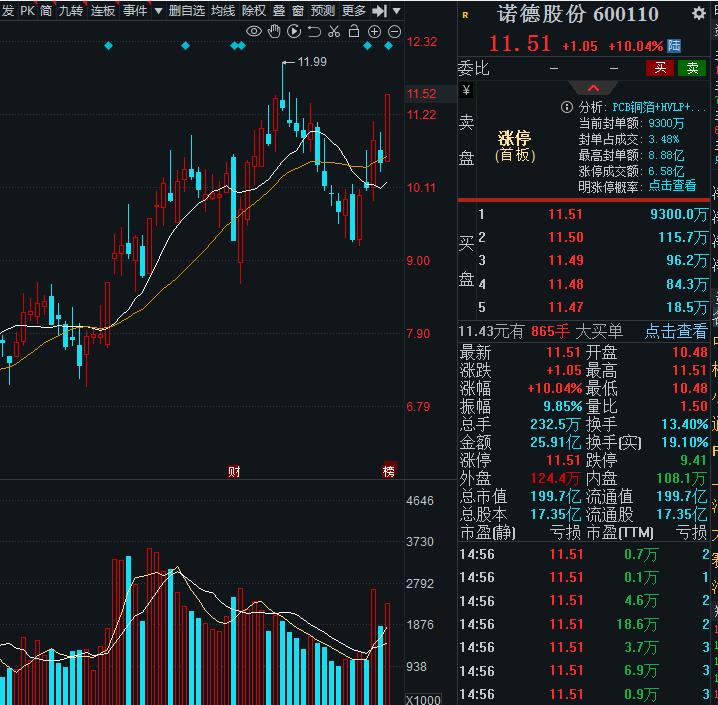

1. 高端锂电铜箔:诺德股份作为全球锂电铜箔龙头,市占率稳居行业前列,深度绑定宁德时代、特斯拉等头部客户,同时布局AI服务器PCB铜箔,双赛道优势显著;嘉元科技聚焦4-6μm极薄铜箔,技术良率行业领先,核心供应宁德时代等动力电池巨头,成长确定性强。

2. AI服务器铜箔:德福科技作为全球HVLP铜箔龙头,批量供货英伟达AI服务器,全系列核心技术壁垒深厚;铜冠铜箔则是国内HVLP高频铜箔龙头,深度绑定AI服务器产业链,客户涵盖益科技、台光电等PCB大厂。

3. 复合铜箔新方向:宝明科技是复合集流体核心标的,“高分子基膜+双面镀铜”技术可降本30%以上,已进入头部电池厂供应链,直接受益复合铜箔产业化浪潮。

4. 上游设备环节:泰金新能、洪田股份分别是国内铜箔设备龙头与锂电生箔机全球龙头,洪田生箔一体机国内市占率第一,直接受益高端铜箔扩产需求;东威科技则掌握复合铜箔核心电镀设备技术,壁垒极高。

行业趋势与风险提示

未来,铜箔行业将持续向高端化、复合化、低成本化演进,AI与新能源的双轮驱动,将为行业打开长期成长空间。但需警惕技术研发不及预期、行业扩产引发的价格竞争、原材料铜价大幅波动等风险。在这场产业升级中,唯有掌握核心技术、绑定优质客户的企业,才能真正穿越周期,把握赛道红利。