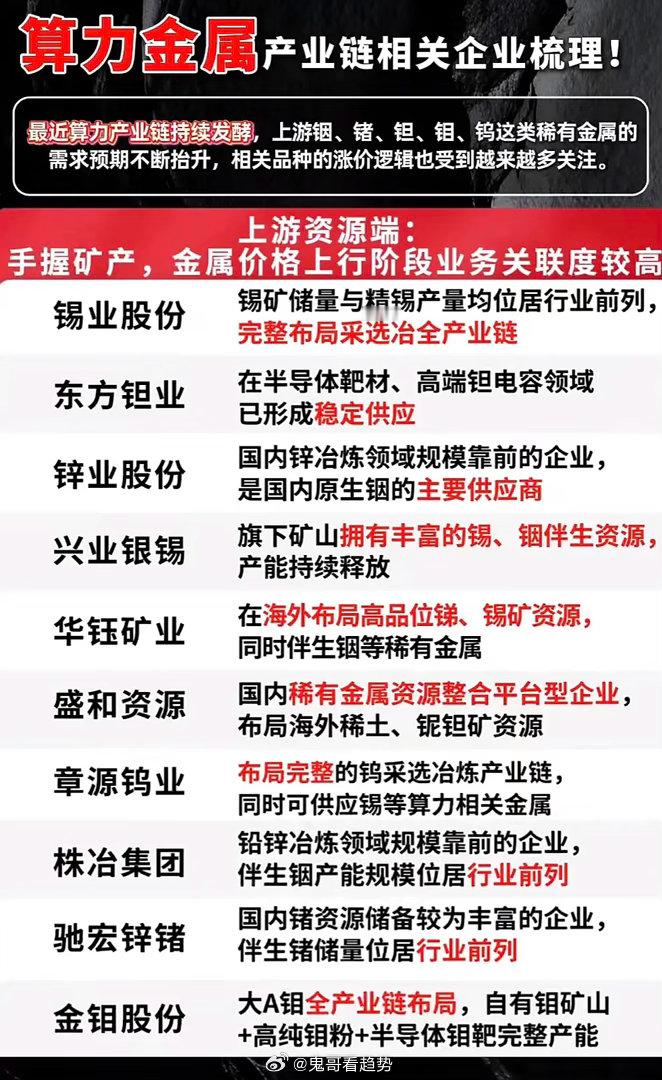

钨属于国家战略稀有金属,供给端“刚性天花板”,企业拥有稀缺性溢价

钨属于国家战略稀有金属,广泛应用于高端装备、军工刀具、光伏切割、硬质合金模具、新能源电池配套部件等关键领域,国内长期执行钨矿开采总量控制制度,每年下发固定开采指标。“政策锁死供给,需求多点爆发”的长期逻辑,这对钨行业和相关上市公司意味着:

1. 供给端“刚性天花板”,企业拥有稀缺性溢价

钨矿开采指标不可随意放开,意味着年产量有明确上限。现有龙头企业的采矿配额本身就是一种“护城河”和“准入壁垒”,新进入者几乎不可能获批大规模采矿权。在供给无法弹性放量的情况下,拥有配额的企业对下游拥有极强的定价话语权。

2. 需求端“多点开花”,供需缺口可能持续扩大

你提到的军工刀具、光伏切割(金刚线母线)、高端模具等,都处于高景气赛道。特别是光伏钨丝对传统钢丝的替代,以及高端装备国产化对硬质合金的需求,都在消耗大量钨资源。供给受限(政策)叠加需求增长(产业升级),长期看钨价中枢具备坚实的抬升基础。

3. 国家战略层面的“收储预期”

作为战略金属,在外部地缘风险(如近期中东局势)加剧时,国家有动力进行战略收储。这会进一步抽紧市场上的流通库存,对价格形成额外支撑。

4. 对A股相关企业的分化影响

· 利好上游矿企:持有配额的企业,坐享钨价上涨带来的利润增厚。

· 利空中游加工:若无法将成本完全转嫁给下游,加工企业的利润会被原料涨价严重挤压。

唯一能化解高估值风险的,只有实打实的业绩(净利润同比增长)。如果业绩跟不上股价涨幅,战略逻辑在短期内就是“空中楼阁”。长线看好,但介入时点需关注技术面企稳信号。

以上分析基于公开信息,仅供参考,不构成投资建议。股市有风险,操作需谨慎。