截至2026年7月2日17点的这份上半年车企销量榜,信息量非常大,咱们用大白话来好好盘一盘。

首先看整体格局,这绝对是“一超多强”的局面。上汽集团以204.5万辆的累计销量稳坐老大,甩开第二名一大截。比亚迪180.8万辆紧随其后,吉利142.2万辆第三,奇瑞135.7万辆第四,长安约119.5万辆第五。前四名差距不大,属于第一梯队;第六名长城58.3万辆开始,量级就明显下来了。这说明传统大厂依然统治着基本盘,尤其是上汽靠五菱、乘用车等多品牌撑起了庞大销量。

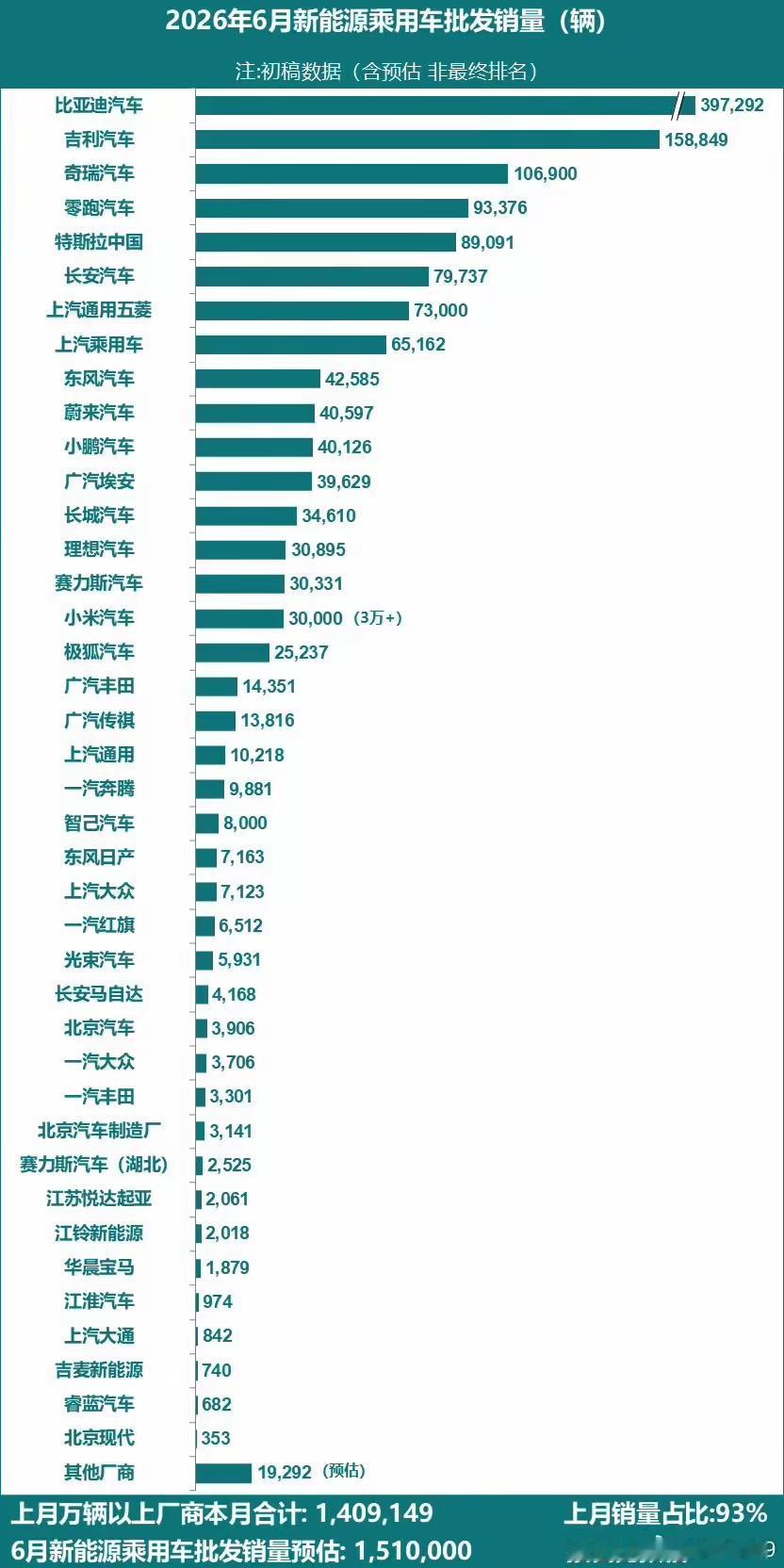

接着看新能源新势力的表现,这里头故事最多。

零跑汽车以35.6万辆(全球)排第7,6月单月9.3万辆(全球),这增速非常猛,说明它在性价比赛道上跑通了,海外也有声量。

广汽丰田作为合资燃油+混动的代表,34.1万辆排第8,6月6万出头,算是传统合资里还能打的,但压力越来越大。

鸿蒙智行(华为系)约24万辆,6月5万+,旗下享界汽车贡献了2.1万,这个成绩放在新势力里算中上,华为赋能的产品确实有号召力。

赛力斯集团(问界母公司)17.8万辆(新能源汽车),6月3.3万,纯新能源口径下成绩不错。

小米汽车首次上榜,超16.9万辆,6月超3万辆,这爆发力太夸张了,雷军的造车梦开局就是爆款节奏。

小鹏汽车这次冲到第14名,16.5万辆,6月4万+,说明G6、G9这些车型的市场接受度在回升。

广汽传祺虽然没公布6月数据,但上半年16.4万辆,稳扎稳打。

北汽新能源(含极狐、享界)10.1万辆,6月3万+,极狐占了8万多,享界2万多,说明高端新能源开始贡献增量。

北京现代作为老牌合资,9.4万辆,6月1.7万,复兴还得努力。

岚图汽车东风旗下的高端新能源,7.6万辆,6月1.4万,稳步爬坡。

东风风行和极石汽车体量较小,分别是4.2万和1万,属于细分市场玩家。

再细看子品牌和集团内部,能发现很多门道。比如上汽集团里,上汽通用五菱(全球)就占了67.5万辆,其中五菱红标26万、银标22万、华境汽车9000多,说明五菱依然是国民神车;上汽乘用车超49.5万,上汽大通13.8万(国内外),智己汽车4万出头,子品牌矩阵非常全。比亚迪的王朝海洋154.9万、方程豹15.9万、腾势6.6万、仰望近2000,覆盖从大众到豪门的各个价位。吉利那边吉利中国星58万、银河51.9万、极氪17.8万、领克14.4万,也是全价位覆盖。长安集团里长安汽车32.9万、启源17.3万、深蓝16.4万、凯程11.7万,加上哈弗、坦克、魏牌、欧拉这些长城系的子品牌,说明自主品牌都在搞“多生孩子好打架”的策略,通过不同品牌切分市场。

趋势和隐忧:

新能源渗透已经不可逆:榜单里几乎每家企业都有新能源子品牌(比如零跑、小米、蔚来、赛力斯、北汽新能源等),传统燃油车占比在快速下降。连广汽丰田、北京现代这种合资也在拼命推混动和纯电。

头部效应加剧:前几名上汽、比亚迪、吉利、奇瑞、长安加起来销量接近700万,占了大盘大半;后面的新势力和第二梯队车企,要么靠细分市场(如岚图、极石),要么靠性价比(零跑、小米)突围。

华为系和科技派崛起:鸿蒙智行、赛力斯、小米,这些带有互联网基因或科技巨头背景的品牌,正在打破传统车企的格局,用“软件定义汽车”的逻辑抢市场。

出口成新增长点:像上汽通用五菱、零跑提到“全球”,说明中国车企出海已经从口号变成实打实的销量贡献,这也是未来几年竞争的关键战场。

数据口径要警惕:表格下方小字说了,部分数据是单月加总、统计口径不一(集团产销快报vs子品牌独立公布),所以看到的数字仅供参考,别过度纠结小数点后几位。

最后个人感觉:

这份榜像是一张“中国汽车产业的现状快照”——老牌大厂(上汽、比亚迪、吉利)还在扛大旗,但新能源新势力(小米、零跑、鸿蒙智行)已经杀出重围,合资品牌(广汽丰田、北京现代)在防守中找反击。未来的看点在于:谁能在智能化、出海、品牌溢价这几个维度上持续突破?小米能不能把“首秀”变成“常青”?华为系能不能从“赋能”变成“独立爆款”?零跑和极氪会不会卷出新的价格底线?这些问题的答案,可能就在下半年和2027年的榜单里。总之,这行越来越像“科技+制造+营销”的综合战,不是光靠堆销量就能赢的了。