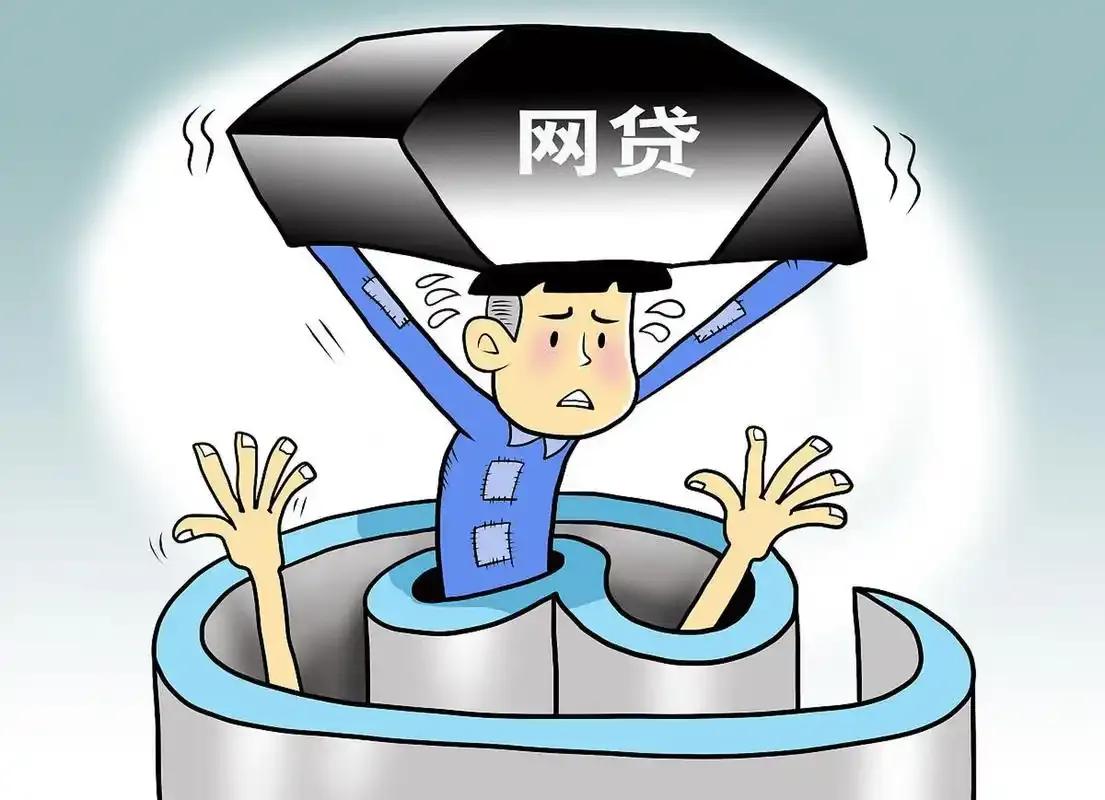

知道吗?你欠网贷平台的1万块,现在在市场上最低只卖700块。这不是网络段子,是正在发生的真事。根据行业媒体援引银登中心挂牌信息的统计,2026年一季度,持牌消费金融机构挂牌转让的个人不良贷款规模已经超过了200亿元,同比明显增加。一些账龄较长、反复催收无果的资产包,价格被压到面值一折以内,一般情况下接近0.7折。

但千万别误会:1万块债务卖700,不代表你只用还700。它代表有人花700块买走了继续向你追讨这1万块的权利。债务没有消失,只是换了一个主人。这是网贷坏账最容易被误解的地方。普通人看到的是欠款,平台看到的是不良资产,买方看到的是折价资产包。名字换了三次,反正还是同一笔钱。

为什么平台愿意低价卖?因为逾期债务放在账上就是包袱,它占管理成本,影响资产质量,还要持续催收。尤其是那种小额网贷,一笔几千块钱、一两万块钱,借款人分散在全国各地,单笔走法律流程和催收流程都不便宜。

拖得越久,追回概率就越低。平台会算一笔账:继续自己追,要花人工、系统、律师、时间;打包卖掉,虽然价格低,但马上能回现,账面上也更干净。对于平台来说,这不是简单亏本甩卖,而是把不确定的回款换成确定的现金。

所以坏账市场的核心逻辑很冷:债务面值是1万,成交价格看的是追回概率。逾期信息完整、借款人还有还款能力的债权,价格就可能高一点;逾期时间长、反复催收无果、联系困难的债权,价格就会被压得很低。那个1万只卖700的数字,真正刺眼的不是便宜,而是说明市场觉得这批债权不好收。

坏账为什么会集中冒出来?表面看是很多人还不上钱,往深处看,是过去几年信用消费太容易了。以前贷款要看工资流水、看社保、看公积金、看抵押物,现在很多消费贷入口藏在购物APP、支付APP、视频广告里。话术不是贷款,而是“备用金”“周转一下”“先用后还”。

借钱这件事被包装得越来越轻了。最容易让人误判的是“日息低至一天几块钱”,看起来不贵,但借贷成本不能只看一天,还要看年化,还要看服务费、担保费、分期手续费、逾期费用。很多人不是一开始就借很多,而是从几千块钱周转开始,后来额度提升,多平台拆借,账单滚动,最后变成一串还不完的月供。

这时候,平台看的不是单个借款人的人生压力,而是整体资产池。它在意的是一批人里有多少能按时还款,有多少会逾期,那些利息和费用能不能覆盖坏账。换句话说,你以为平台在判断这个人能不能还,平台更在意的是这一批人总体能不能赚钱。这就是消费金融和普通人理解里最大的错位。

坏账卖掉之后会发生什么?债权从平台手里转到资产管理公司、地方资产管理机构或者其他具备资质的受让方手里。正规流程下,债权转让、催收、诉讼都要遵守法律边界。但现实中,因为债务数量大、金额小、人员分散,催收环节一直是投诉高发区。

债务转手之后,借款人最明显的感受就是催收主体变了、话术变了、沟通频率也可能变了。但是这里必须说清楚:债权打折不等于债务自动打折。你看到平台可能变了,债权人可能变了,但是债务关系不会因为低价转让就自然消失。

除非双方依法达成减免、和解或者结清协议,否则账单还在,记录也还在。很多人误以为平台把债权低价卖了,那我是不是可以按700块钱谈呢?现实可没有那么简单。买方花700追的是1万的权利,他当然希望收得越多越好。能不能谈减免,也要看债权方的策略、债务人的还款能力和协商证据。

这套链条里,谁在付出成本?第一类是逾期负债人。最直接的代价不是电话,而是信用记录。根据《征信业管理条例》,不良信息保存期限为不良行为或者事件终止之日起5年。

注意,是终止之日起,不是逾期当天起。如果一直不处理,影响可能会被拖得更久。第二类是正常借款人。坏账不会凭空消失,平台会把风险成本计入利率、额度、风控和服务费率。

逾期率上升,机构就会收紧额度,提高审核门槛,或者把风险溢价转移到其他正常还款的人身上。第三类是消费金融体系本身。个人坏账持续累积,会让机构更加谨慎,也会压缩金融扩张。消费贷本来是缓冲短期现金流的工具,如果变成大规模的债务滚动,就会反过来削弱消费能力。

所以网贷坏账不是一个简单的道德故事。它更像一面镜子,照出来的是三件事:居民现金流变紧,平台风险模型承压,金融消费的高增长模式进入清算阶段。过去是抢用户、抢规模、抢放款,现在是卖坏账、降资产、救报表。

消费金融从增长故事进入了回款故事。说到底,网贷坏账打折甩卖,不是平台认输了,也不是债务人赢了,而是风险换了一个包装,继续流转。买方用低价赌回收,借款人继续承受金融后果,正常用户承担更高的风险成本。金融冰冷的一面就在这里:第一笔钱借出去的时候叫额度,收不回来的时候就叫坏账,被打包出售的时候叫资产。名字变了,账还在,压力最后还是会回到人身上。

![幸亏留了后路,才没有被抄了退路[捂脸哭][捂脸哭][捂脸哭]](http://image.uczzd.cn/370957008116421939.jpg?id=0)