监管机构突然取消对银行小微增速考核,会导致小微企业出现“逾期潮”吗?

(谢谢关注点赞支持)

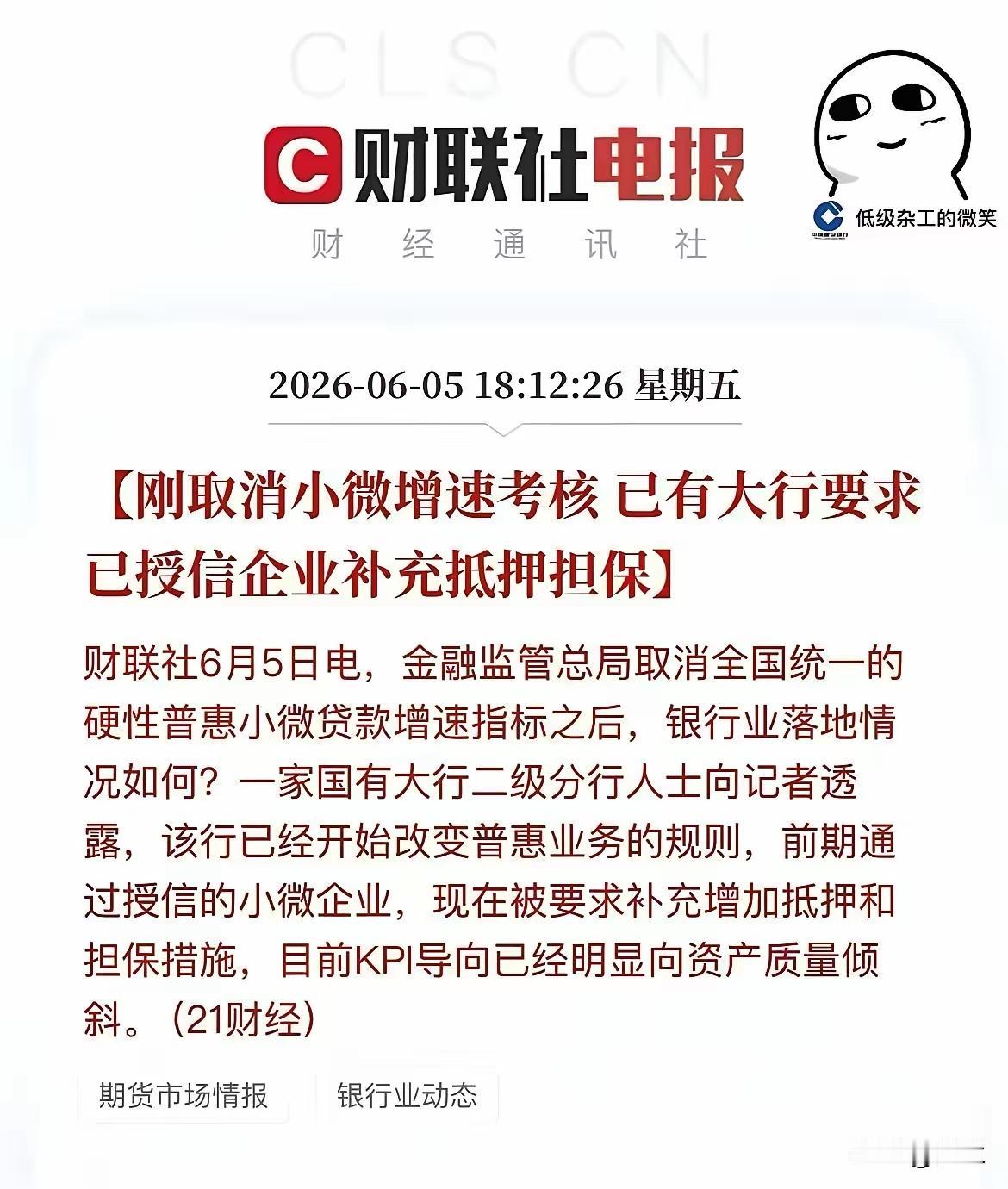

2026-6-5财联社报道:金融监管总局取消全国统一硬性的普惠小微增速考核,已有国有大行要求已授信企业补充抵押担保。

银行之前的普惠金融产品,确实帮助了不少小微企业。普惠金融的产品一般授信额度在500万以下,很多银行都是做的信用贷款。(不要抵押物)

其实,有很多银行的业务人员,是不愿意做小微贷款业务的。因为,很多小微企业管理、财务不规范、经营不透明、又没有抵押物,一旦出现逾期风险业务人员要“终身负责”。但是,小微贷款的增速,监管机构对总行是有考核的。于是总行把压力传导给分行,分行又考核支行,支行就考核客户经理、客户经理为了吃饭没办法……但是出现逾期,处罚最重的一定是客户经理!

如果,现在银行通知客户,将来要续贷必须要增加股东资产抵押,我相信起码一半以上的小微企业是无法续贷的。甚至,由于无法续贷,会有一部分小微企业出现逾期。

因为,这些小微企业一直是“信用贷款”,到期续贷,根本就没有抵押物;或者抵押物拿去办理了其它贷款,无法再提供抵押物了。这个时候突然收紧信贷政策,无法续贷。客户要么借高利贷还银行,要么就只有逾期……

为什么会突然出这个政策?个人猜测无外乎两个原因:

一、是不是该产品逾期较多,现在需要收紧信贷政策?

二、监管机构一把手换人,导致监管风向出现变化。

这就是:当年监管拍脑袋、总行拍胸口,今后大家估计只有拍大腿了……