重磅催化|宁德时代官宣钠电池规模化量产!18只全产业链核心受益标的梳理

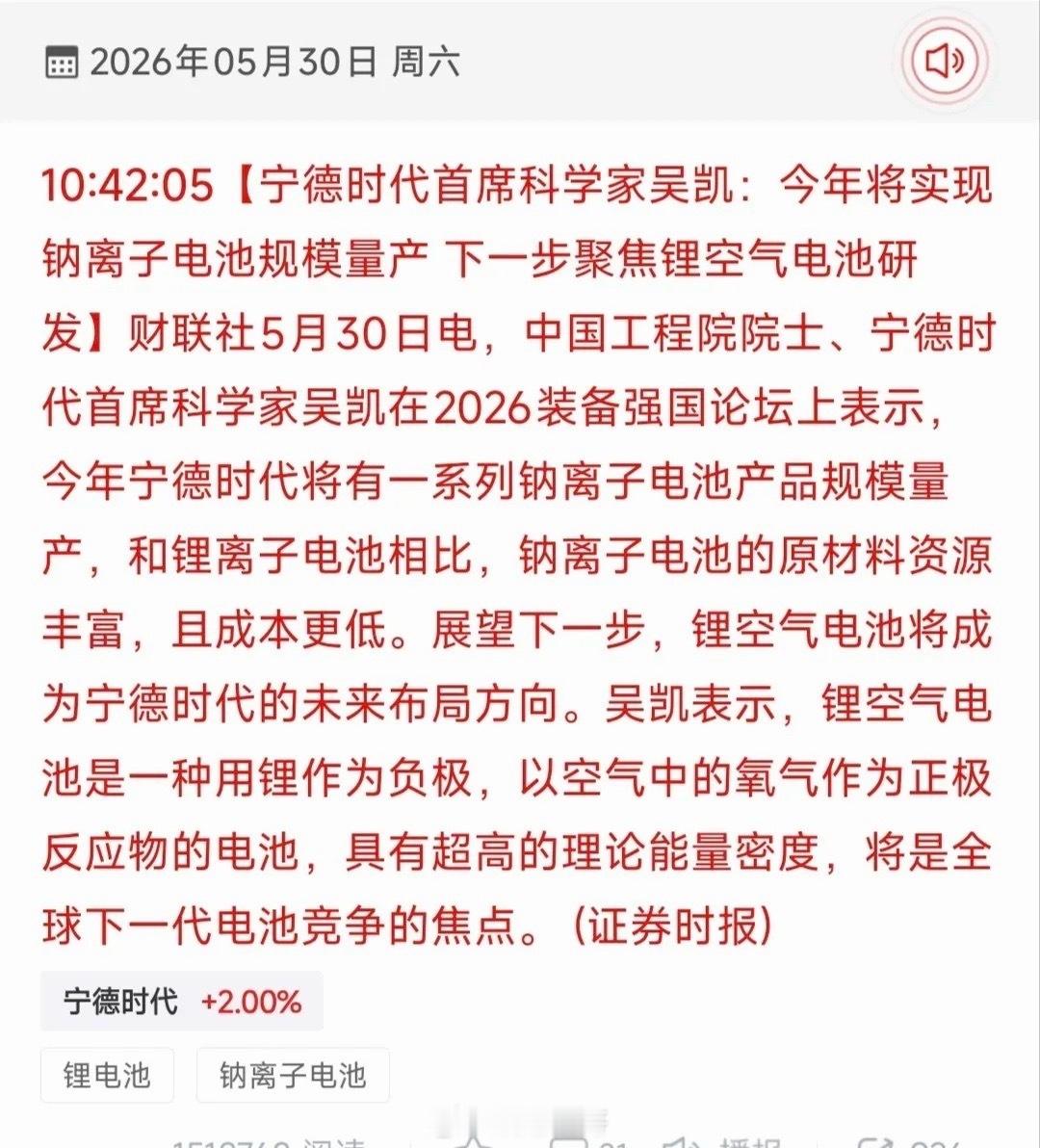

5月30日,宁德时代重磅官宣:2026年将正式实现钠离子电池系列产品规模化量产,同时明确将锂空气电池定位为下一代电池核心研发方向。

此次官宣标志着钠电池正式迈入商业化落地元年。相较于锂电池,钠离子电池具备原材料储量丰富、成本优势突出、低温性能优异等核心优势,未来将在储能、低速新能源车、两轮车等领域快速替代锂电,带动上游材料、中游电芯制造、下游整车储能应用全产业链景气上行,有望成为新能源板块下一阶段最强细分主线。

全产业链18只核心受益标的

一、电池电芯龙头(核心主导)

1. 宁德时代全球动力电池绝对龙头,本次钠电池规模化量产核心推动者,技术壁垒与产业链话语权顶尖,深度主导行业商业化进程,直接充分受益于行业增量红利。

2. 鹏辉能源储能电池优质标的,钠离子电池产品已实现批量出货,下游客户储备充足,深度受益于储能+低速车双场景需求爆发。

二、正极材料赛道(核心增量环节)

3. 容百科技钠电池正极材料龙头,产品性能行业领先,与宁德时代深度绑定,优先锁定核心量产订单,业绩弹性最大。

4. 当升科技正极材料核心供应商,钠电正极技术成熟稳定,已实现小批量供货,覆盖头部电池厂商,出货有望快速放量。

5. 振华新材钠电池正极研发与验证进度领先,产品顺利通过头部客户认证,产能有序落地,充分承接行业新增订单。

6. 维科精密前瞻布局钠电池正极赛道,技术储备充足,产能加速建设,有望深度受益行业规模化量产红利。

7. 同兴环保产学研结合布局钠电池正极材料,技术路线清晰、落地进度明确,伴随行业扩容迎来业绩增量。

三、负极材料赛道(硬碳核心刚需)

8. 璞泰来锂电负极龙头,提前布局钠电池硬碳负极核心技术,产品性能优异,长期绑定宁德时代,为核心供货标的。

9. 中科电气硬碳负极技术行业领先,已与宁德时代达成深度合作,钠电负极产能加速落地,适配规模化量产需求。

10. 贝特瑞全球负极龙头企业,钠电池硬碳负极已实现成熟量产,客户结构优质,充分享受行业高景气红利。

四、电解液/电解质赛道(配套刚需)

11. 天赐材料电解液绝对龙头,自研钠电池专用电解液技术领先,深度绑定宁德时代,量产订单确定性极强。

12. 新宙邦钠电电解液已实现批量供货,覆盖多家头部电池企业,随着行业扩产,需求有望持续高增。

13. 多氟多六氟磷酸钠电解质技术壁垒突出,同时布局正极材料赛道,产能持续释放,充分受益产业链扩张。

五、隔膜赛道(配套升级)

14. 恩捷股份全球隔膜龙头,针对性研发钠电池专用隔膜,性能指标达标,与宁德时代长期深度合作,率先受益量产落地。

15. 星源材质钠电池隔膜技术成熟,已实现小批量出货,适配多类钠电产品,行业放量下成长空间充足。

六、中游电芯制造

16. 传艺科技少数实现钠电池全产业链布局企业,自建量产产线已落地,性能达标,对接多家整车企业,业绩弹性极高。

七、下游整车应用端

17. 长安汽车整车龙头,已落地搭载宁德时代钠电池的量产车型,率先实现钠电车商业化落地,抢占先发优势。

18. 比亚迪新能源整车龙头,前瞻布局钠离子电池技术,已完成小批量装车测试,未来有望在低端车型、储能场景全面渗透。

核心逻辑总结

宁德时代官宣2026年钠电池规模化量产,意味着行业从“概念炒作”正式转向业绩兑现周期。

整条产业链迎来明确拐点:上游材料刚需爆发、中游制造产能释放、下游应用全面落地。短期优先关注与宁德时代深度绑定、已通过验证、具备出货能力的核心标的;中长期持续跟踪产能扩张、车型落地、储能装机数据的持续超预期机会。

风险提示:本文基于公开市场信息整理,不构成任何投资建议。