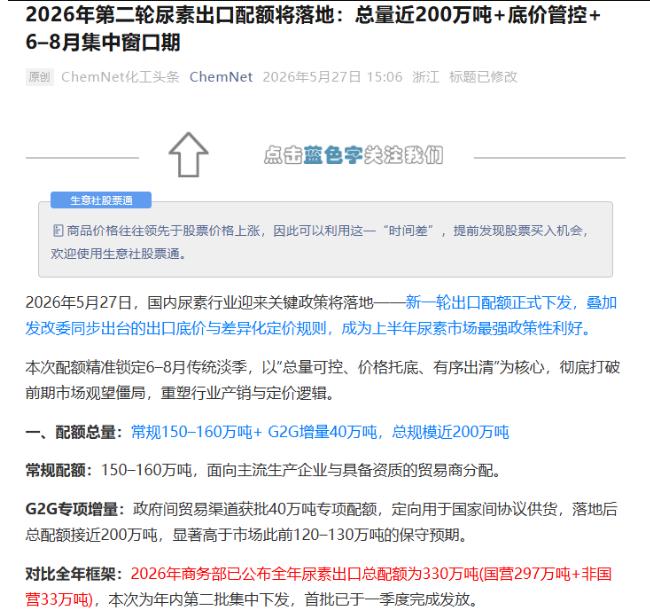

印度彻底沸腾了!中国宣布发放约150万吨尿素出口配额,印度作为尿素进口大户,刚被天价招标宰得肉疼,这下如同久旱逢甘霖,兴奋劲儿根本压不住。

要知道,就在一个多月前,印度还在尿素进口招标会上被狠狠“宰”了一刀。4月15日,印度钾肥有限公司的250万吨尿素招标结果出炉,东海岸到岸价飙到959美元/吨,西海岸也达935美元/吨,短短两个月价格就暴涨了80%以上。

更夸张的是,参与投标的供应商里,最高报价居然冲到了1136美元/吨,相当于人民币7600多元,而中国国内尿素出厂价才1800元/吨左右,这价差简直让人咋舌。

印度之所以只能咬牙当“冤大头”,核心就是离不开进口尿素。作为全球最大的尿素进口国,印度每年要消耗约3880万吨尿素,可国内天然气制尿素的自给率只有80%,每年至少需要进口700到1000万吨才能补上缺口。

更要命的是,它70%的进口尿素都要经过霍尔木兹海峡,今年美伊冲突一升级,这条全球三分之一海运化肥的通道直接堵了。

中东的尿素产能瞬间掉了60%,伊朗所有尿素装置全停了,还暂停了出口,卡塔尔那个年产能560万吨的全球最大尿素厂也因为缺气关停。44艘装满化肥的船堵在波斯湾出不来,印度原本依赖的中东供应源直接断档。偏偏6月就是印度季风季播种的关键期,水稻、小麦这些主粮都等着尿素“续命”,化肥短缺可能直接导致粮食减产,14亿人的饭碗问题迫在眉睫。

国内产能也指望不上,印度自己的尿素厂因为天然气短缺,月产量直接少了60到70万吨,库存早就低于安全线,缺口一度接近500万吨。之前搞的本土产能扩张项目,进度才刚到71%,要到2027年底才能投产。被逼无奈的印度,第一次招标甚至出现了零投标的尴尬,第二次只能接受天价,花大价钱锁定了全年四分之一的进口量。

就在印度一筹莫展的时候,中国的出口配额如同及时雨来了。很多人可能会问,中国为啥现在能出口?关键是国内产能足够硬气。中国尿素年产能高达7700万吨,自给率超过105%,今年开工率一直保持在93%以上,日产量稳定在22万吨,还新增了507万吨产能,供需格局相当宽松。

而且中国的尿素生产以煤制为主,不像印度那样依赖进口天然气,原料成本不受国际局势影响。之前收紧出口是为了保障国内春耕,现在春耕结束进入需求淡季,库存充足,自然有能力拿出部分配额支援国际市场。这次150万吨的配额,虽然只占中国年产量的不到5%,但对印度来说意义重大,相当于直接补上了它全年进口缺口的15%到20%。

这波操作对印度的影响立竿见影。首先是价格能降下来,有了中国这个“平价供应商”,国际尿素价格大概率会被拉低,印度后续招标不用再被中东供应商随意抬价。其次是缓解了供应焦虑,150万吨尿素能直接保障季风季播种的用肥需求,农民不用再担心买不到化肥或者价格太高种不起地。对印度政府来说,更是减轻了补贴压力,今年它的化肥补贴已经涨到2.41万亿卢比,中国尿素的到来能帮它省下一大笔开支。

可能有人会觉得中国是在“救场”,但本质上这是双赢的贸易互补。中国这边,国内淡季产能有了出路,企业能赚到可观的出口利润,毕竟就算扣除各项费用,单吨出口利润也能达到3000元以上。印度则解了燃眉之急,避免了粮食生产危机。这种基于自身产能优势的出口,既不是所谓的“囤积后抛售”,也不是单方面的援助,而是正常的国际贸易行为。

值得一提的是,中国对印度的尿素供应早就不是第一次了。2025年4月到2026年2月,印度就从中国进口了212.4万吨尿素,占它同期进口总量的28.5%。这次150万吨配额的发放,进一步巩固了中国在印度尿素进口中的重要地位。而印度也在悄悄调整进口结构,开始从巴西、阿尔及利亚等国多元化采购,但短期内,中国的供应依然是它最靠谱的选择之一。

这件事背后,其实也暴露了印度农业的深层问题。过度依赖进口、供应链集中在动荡的中东、本土产能扩张缓慢、补贴政策扭曲导致化肥浪费,这些问题叠加在一起,让它每次遇到地缘冲突都得被动挨宰。而中国通过煤制尿素的技术优势和产能调控,在国际化肥市场上掌握了更多话语权,既保障了自身粮食安全,又能在适当的时候稳定全球市场。

对普通读者来说,这事儿不光是个国际新闻,更能看出全球化供应链的冷暖。一个海峡的封锁,能让万里之外的农民买化肥贵一倍;一个国家的产能优势,能成为另一个国家的“救命稻草”。中国这次发放出口配额,既没违背“国内优先”的原则,又展现了负责任大国的担当,毕竟稳定全球粮食供应,对谁都有好处。

现在印度的农民已经开始盼着中国尿素到货了,国际尿素价格也因为这个消息有所回落。这场从天价尿素到及时雨的反转,不仅让印度暂时松了口气,也让我们看到了产能实力带来的底气。毕竟在粮食安全这个大问题上,手里有粮、有肥,心里才能不慌。