为什么外国不造新能源汽车?长城老总魏建军一句话捅破窗户纸:他们也有技术,他们不是不会造电车,是他们压根不想造!

这几年汽车圈最有意思的一幕,不是在发布会现场,也不是在广告片里,而是在各家车企的表情管理上。嘴里喊着电动化,脚下却时不时点一下刹车;海报上铺满“未来出行”,财报里却还惦记着燃油车那只会下金蛋的老母鸡。看着像拧巴,细想又很真实。因为新能源汽车这件事,早就不是“能不能造”这么简单了,它更像一场利益、供应链、就业和产业话语权的大挪移。谁都知道方向盘要往前打,但打多大、打多快,很多外国老牌车企心里其实一直在打算盘。

先把话说透一点:外国车企当然会造新能源汽车,而且一直在造。丰田、奔驰、福特、通用这些企业,不仅有电动车项目,也有量产车型,还在持续投入。丰田欧洲2025年公开表示,到2026年将在欧洲新增多款纯电车型;奔驰官方则明确写到,企业会一直保有满足客户多样需求的能力,时间甚至延伸到2030年代之后,既包括纯电驱动,也包括高效率电气化内燃机。说白了,外国车企不是没本事下场,而是不愿意把“纯电”变成唯一答案。

魏建军那句话之所以能引起讨论,不是因为它绝对,而是因为它戳中了商业世界最现实的一面。燃油车时代,欧美日传统巨头的强项是发动机、变速箱、底盘和整车调校,技术积累深,品牌溢价高,利润也厚。可一旦赛道换到纯电,最值钱、最烧钱、最能左右成本的部分,慢慢变成了动力电池和上游材料。这时候,老牌车企熟悉的那套优势,并不会一下子消失,但确实没以前那么稳了。

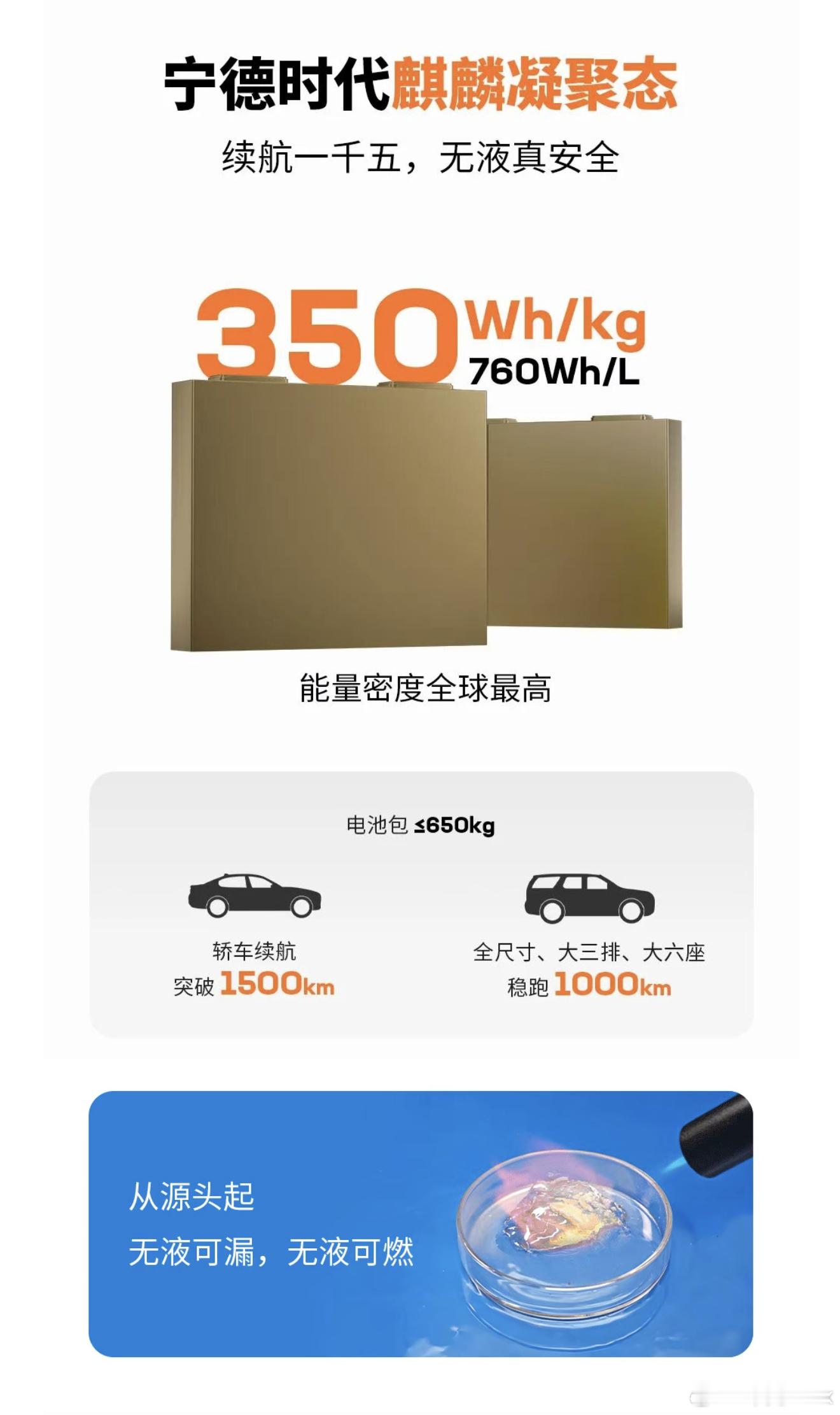

国际能源署给出的数据很能说明问题。按照其2025年和2026年公开材料,中国在全球锂电池电芯产能中的占比接近85%,在正极材料方面接近85%,在负极材料方面超过90%。这意味着什么?意味着谁要大规模押注纯电,谁就绕不开电池链条;而谁绕不开电池链条,谁就得重新适应新的成本结构和供应格局。过去不少外国巨头擅长自己掌握核心定价权,如今却要面对上游高度集中的新现实,这种角色变化,想想都不轻松。

更扎心的是,电动化不只是技术转轨,还是利润表重写。福特2025年年报显示,其电动车业务板块全年息税前亏损48.06亿美元,虽然比上一年略有改善,但仍然亏得不算轻。企业不是慈善机构,工厂要运转,研发要投钱,股东要回报,市场还在打价格战。这个时候,谁敢拍着桌子说“别管赚不赚钱,先全面纯电再说”,大概率第二天就要被财务部门盯上。

再看看另一边的丰田,就更能明白为什么不少外国车企宁可踩着油门慢慢转,也不愿意一个猛子扎进纯电深水区。丰田官方反复强调“多路径”战略,意思很直白:混动、插混、纯电、氢能,不同市场按不同节奏推进,不搞一刀切。其2025财年财报显示,营业利润仍保持在4.8万亿日元的高位。老牌车企看到这样的成绩单,心里自然有数:既然混动和燃油还能挣钱,何必急着把利润奶牛先送退休。

还有一个绕不开的问题,就是就业和产业惯性。传统燃油车零部件多、产业链长、工厂体系复杂,牵动大量岗位。纯电车结构相对更简,生产逻辑也不一样,转型快了,老工厂怎么安排,配套企业怎么过渡,工人怎么安置,都是现实问题。

也正因为如此,欧盟这两年对汽车业的电动化政策,明显多了几分“边走边看”的味道。欧盟委员会2025年提出灵活性措施,允许汽车制造商按2025年至2027年三年平均值来完成二氧化碳目标,而不是一年一考;到2025年12月,又推出新的汽车产业方案,继续强调竞争力与清洁转型并重,同时给制造商更多弹性。政策都在给缓冲,企业更没有理由把自己逼到墙角。

当然,话也不能说得太满。中国新能源汽车跑得快,靠的是长期投入、工程能力、市场规模和产业链协同,不是天上掉下来的红利。魏建军此前也提醒过,中国电动车更突出的优势在产业链完整,并不意味着可以高枕无忧。这话其实很值钱。产业领先不等于永远领先,今天的护城河,明天也可能变成必须继续深挖的施工现场。电池安全、核心软件、车规芯片、国际标准、海外服务网络,这些关口一个都不能松。

评论列表