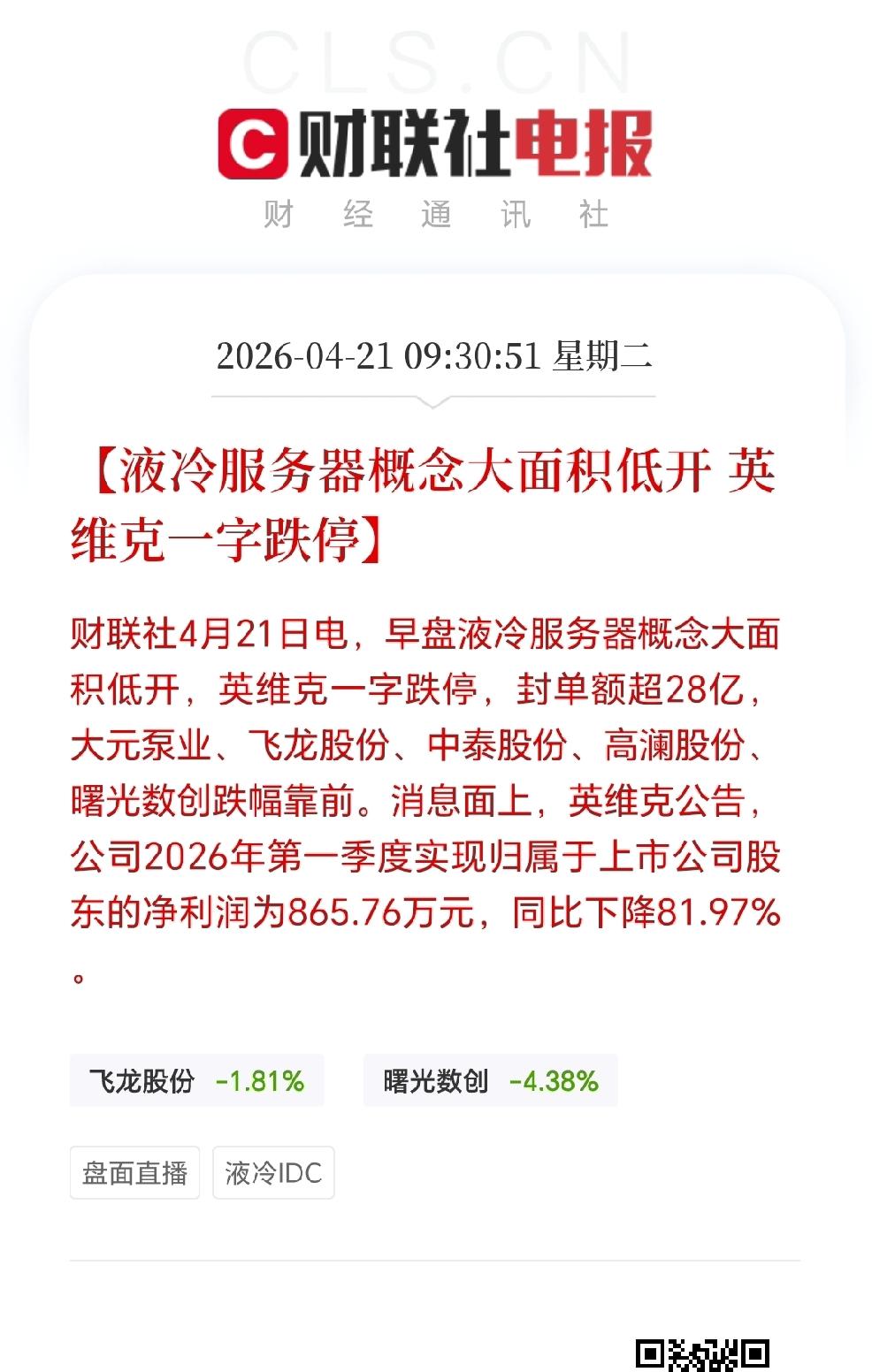

英维克业绩大家已经看了,Q1订单不多,收入增速也不高,这个没有办法解释。原材料涨价,毛利率下降,这还能解释。液冷的头部厂商都是在弯弯省和美股,我们全是二阶导,简单点二道贩子,不像光模块和PCB我们有寡头。所以,液冷的计算器不好按。技术上趋势破位,策略是要P,未来等谷歌的订单确定以后,再去炒订单。后面液冷这个板块会继续看的,因为谷歌明年是300-500%的同比增速的行业,未来的核心就是看谁拿到谷歌的订单就跟谁。

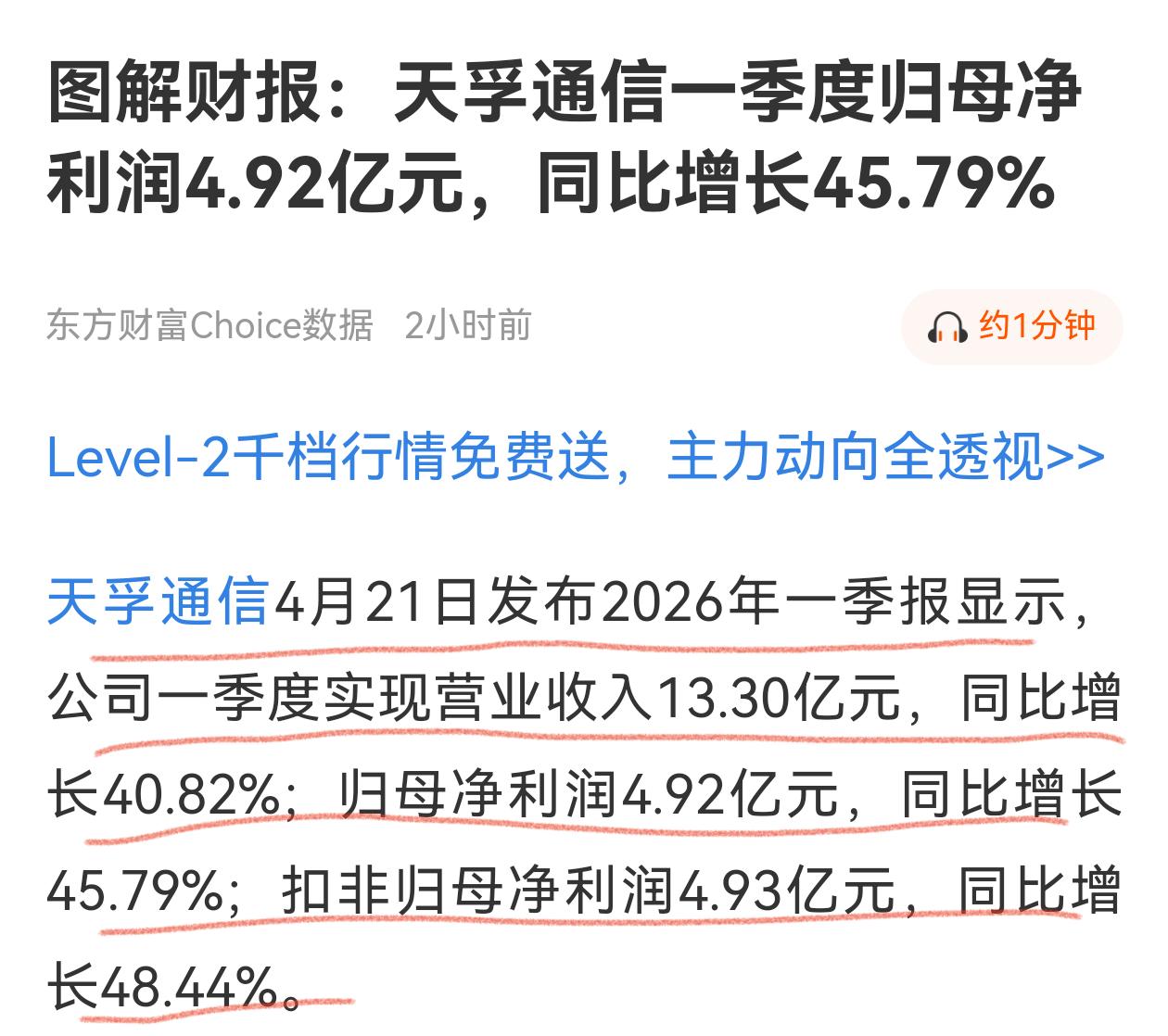

天孚,光模块Q1业绩核心就是1.6T出货,天孚是老三(中易双寡头在前面)业绩比双寡头释放慢一点正常。预付款增加365%买材料,非流动资产增加400%买设备,研发支出增加42%,主要就是挖人,光模块厂和大厂一样就是挖人才,正常的。

通过业绩和市场走势大家有没有体会到资金是不是抱中际和新易盛抱得那么紧,今年订单订单,业绩业绩,往后更是这样,只有机构才懂,很多人是不懂的。