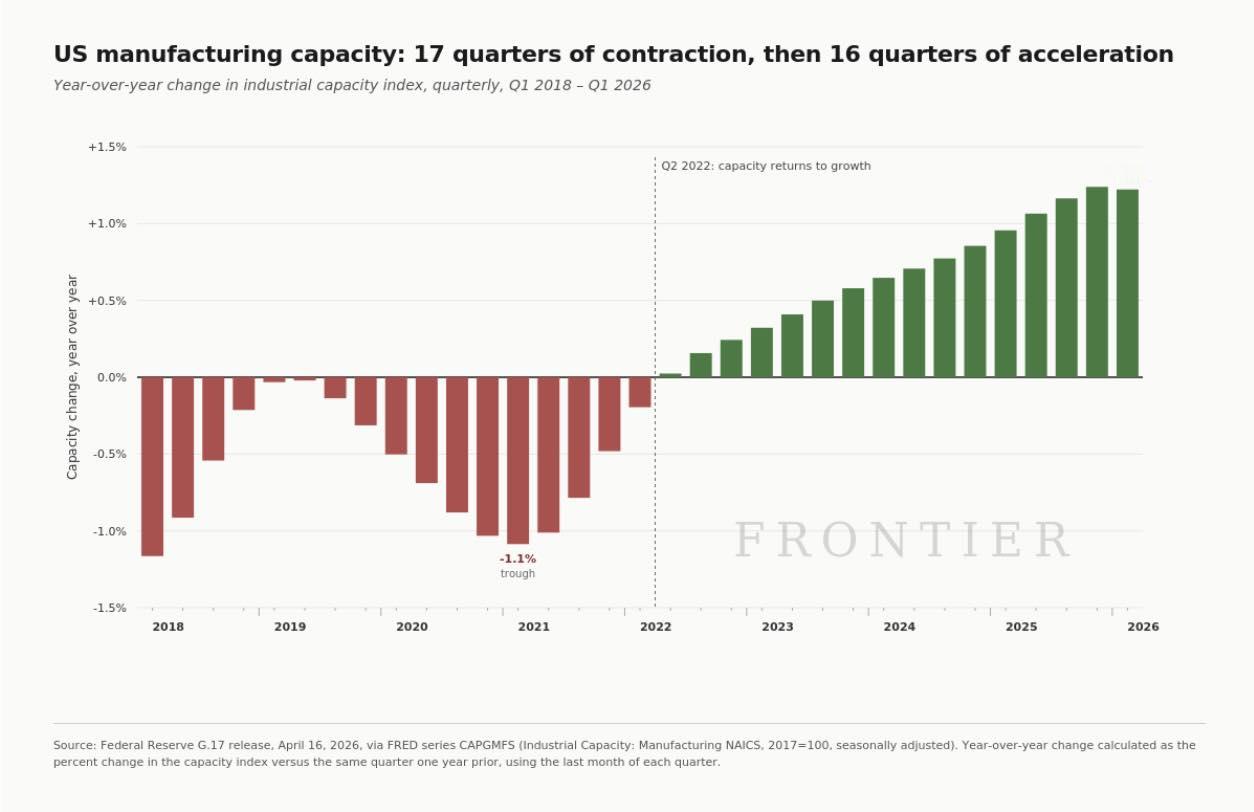

美国制造业:不是短暂复苏,而是连续四年的产能加速扩张

这张图记录了美国制造业产能同比增速的季度变化,完整呈现了一段长达十年的产业周期:2018年到2021年,整整17个季度里,美国制造业产能几乎始终处于收缩区间,数据长期趴在0轴以下,最差时同比降幅达到1.1%,意味着美国的整体制造能力在这几年里持续下行。

转折点出现在2022年第二季度。从这之后,产能增速不仅由负转正,更开启了**连续16个季度的持续加速**——不是短期景气反弹,而是一条稳定向上的增长曲线,到2026年第一季度,产能同比增速已经攀升至1.2%。

这组数据传递的核心信号,远不止“制造业回暖”这么简单:它说明美国制造业正在发生**结构性的产能扩张**。工厂、设备、供应链与基础设施的持续投资,正在实实在在地垫高美国的制造底盘,而非单纯的订单脉冲式增长。

这波持续四年的扩张,背后是多重结构性力量的共振:供应链重组带来的近岸化趋势、制造业回流政策的落地、联邦补贴对半导体、新能源等赛道的撬动,再加上AI、电力设备等领域开启的新一轮投资周期,共同推着美国制造走出了过去的收缩困境。

而这种变化的影响,也远不止工业板块的行情:产能扩张本质上是经济供给能力的提升,当供给端的弹性增强,不仅能缓解通胀压力,更能提升美国经济应对外部冲击的韧性。

市场过去总有一种刻板印象,认为美国实体经济早已空心化,只剩科技与金融撑着台面。但这张连续16个季度向上的曲线,给出了不一样的答案:美国制造业正在重新搭建自己的实体生产骨架,而这一切,都不是停留在口号上,而是实打实写进了每一个季度的数据里。