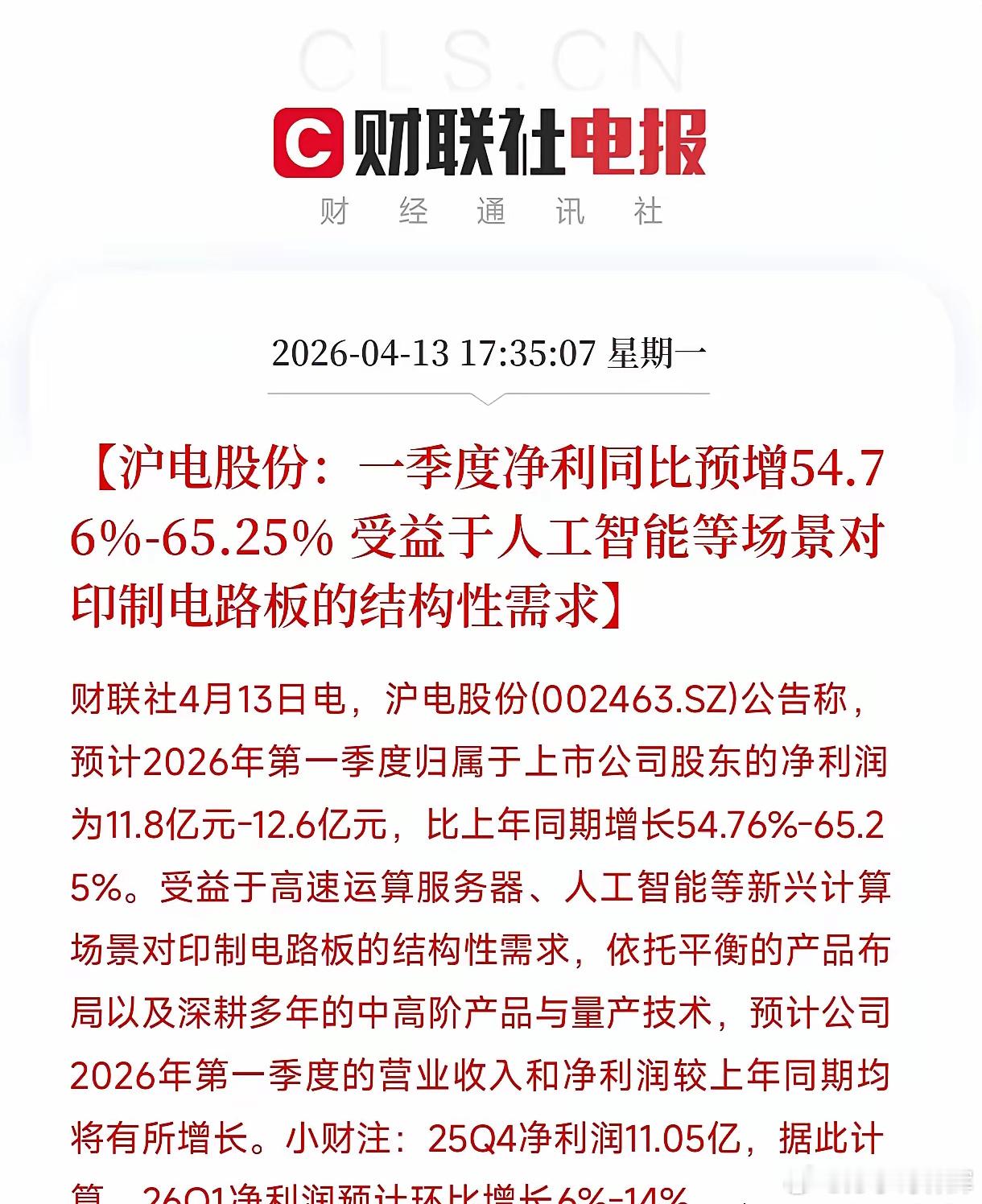

看到沪电这成绩单,我第一反应不是喊牛,是觉得有点慌。

一季度干了11.8到12.6个亿。同比涨了54%以上,这个不稀奇。稀奇的是环比。去年四季度已经爆了11个亿的历史天量。在这个基础上,一季度还能再涨6到14个点。这就不是运气了。这说明AI算力对高端PCB的需求,根本没停下来。

什么叫“结构性需求”?我翻译一下。不是所有电路板都好卖。只有给高速运算服务器、AI加速卡用的那种多层、高密度板,在疯抢。低端货还是在地板上趴着。沪电吃到的,就是最肥的那块肉。

它自己说靠两点。一个是产品布局平衡,另一个是中高阶技术积累。说白了,就是风来的时候,它手里刚好有风筝,线还比别人粗。这钱该它赚。

但这里有个事我得提醒自己。PCB这个行当,周期属性贼强。现在利润好,是因为产能紧。等这波扩产潮上来,两年后可能又是一地鸡毛。别看现在环比还在涨,增速其实已经在收窄。四季度到一季度,只多了不到一个亿。天花板是不是快摸到了?

还有,市场现在给它的估值,已经打满了“AI完美增长”的预期。万一哪天某个大客户砍单,或者技术路线变了,比如从PCB换成别的封装方案,那杀估值会非常狠。这不是唱空,这是常识。

我的判断很简单。中短期,AI硬件这口气还不会断。沪电作为卖铲子的,二季度大概率还能惯性冲高。但你要指望它像去年那样翻倍涨,不太现实。后面拼的是超预期,而不是符合预期。

只说个人看法啊,我不推荐任何人现在去追。这类周期成长股,买在无人问津时,卖在人声鼎沸处。现在算哪个阶段?我觉得离鼎沸不远了。

聊个题外话。你是会等它回调一波再考虑,还是觉得AI这波叙事足够大,可以无视短期估值硬扛?