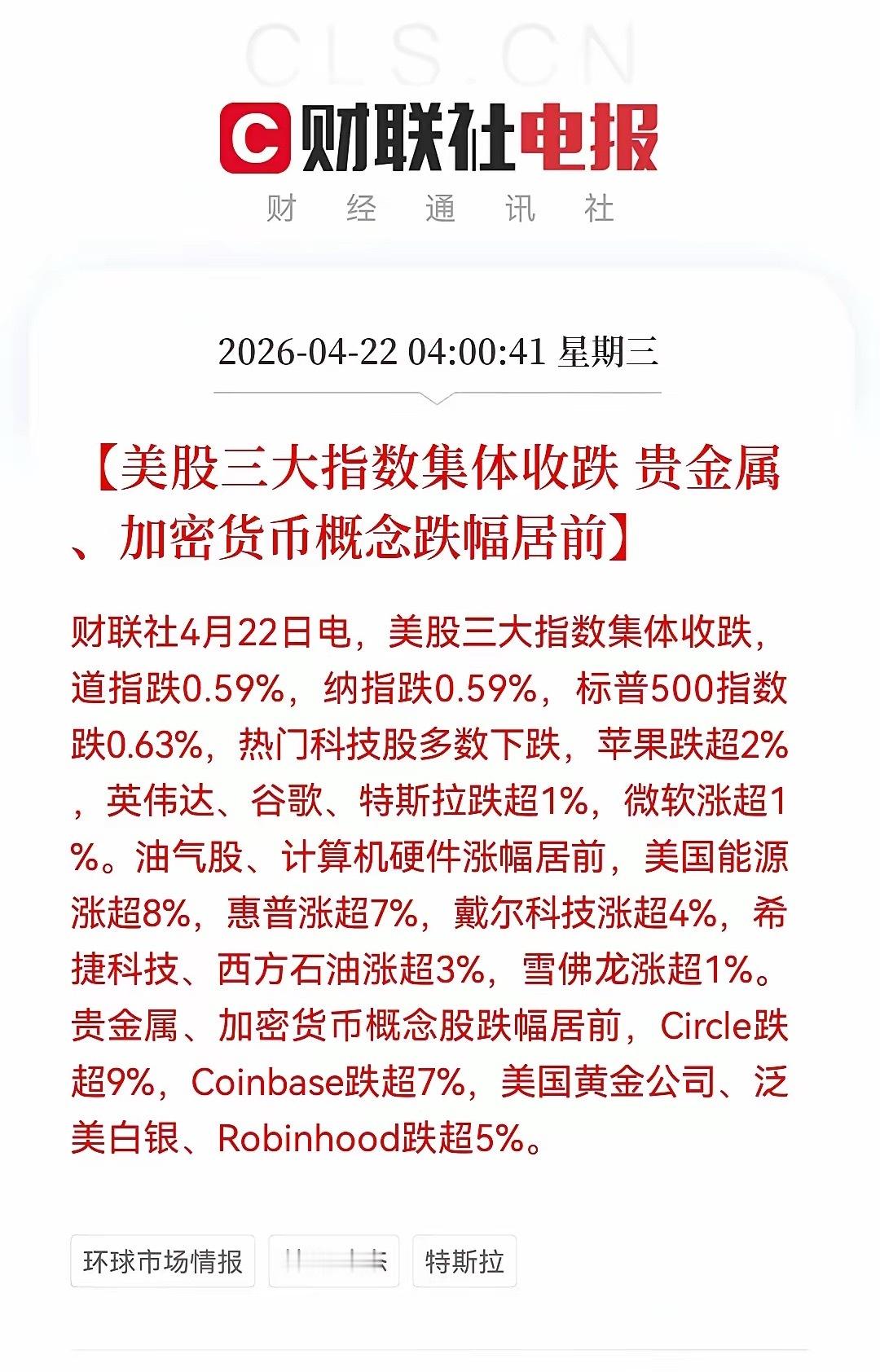

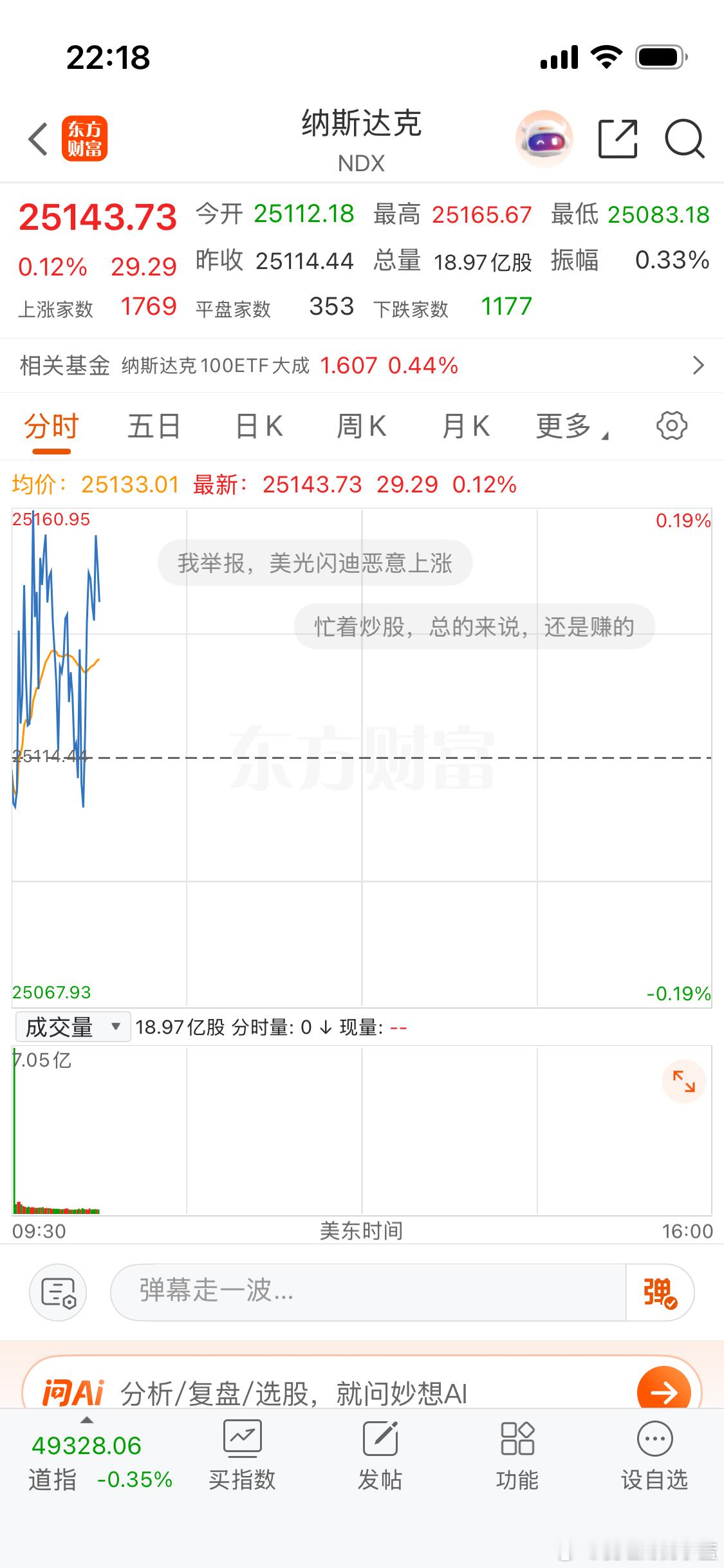

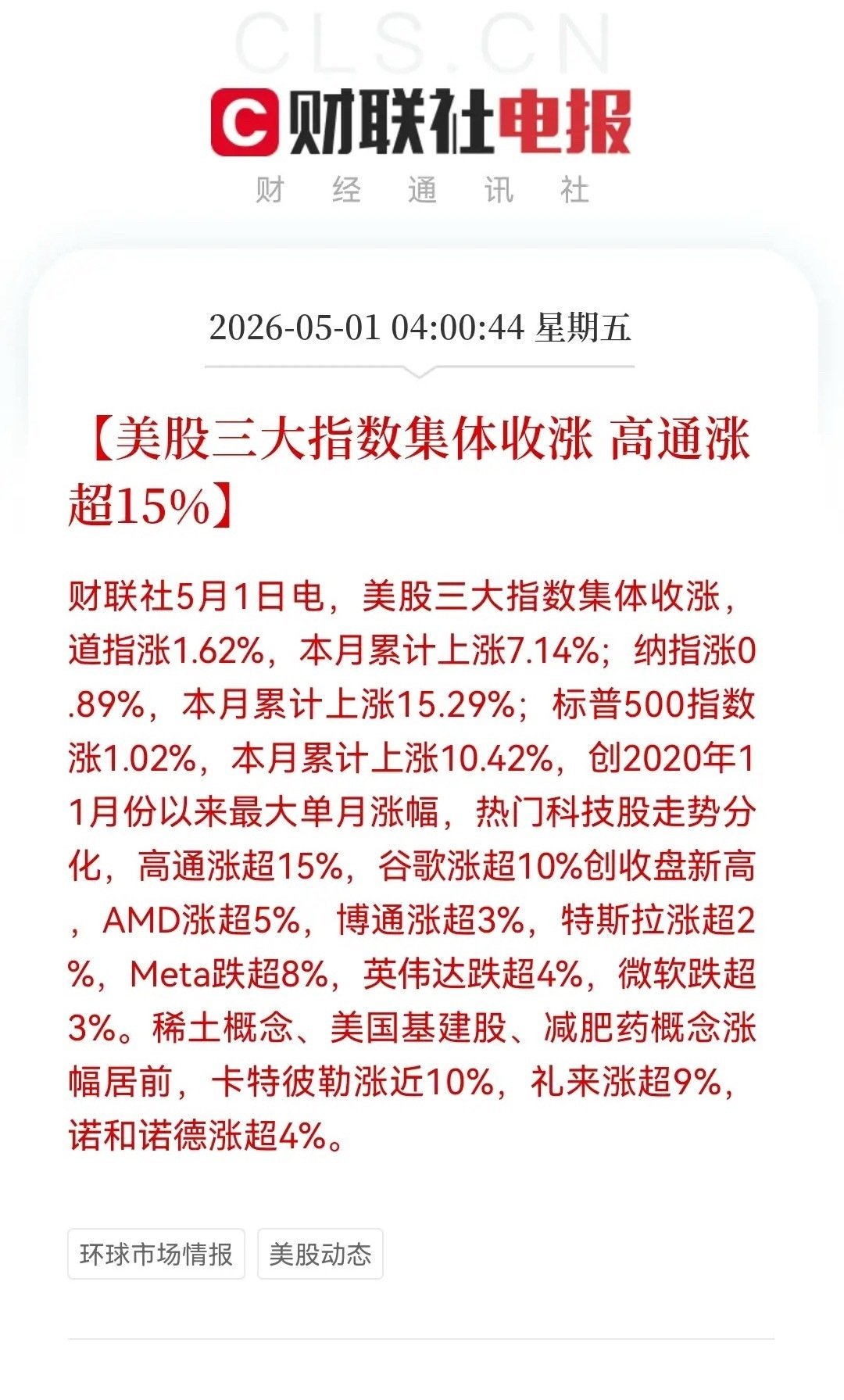

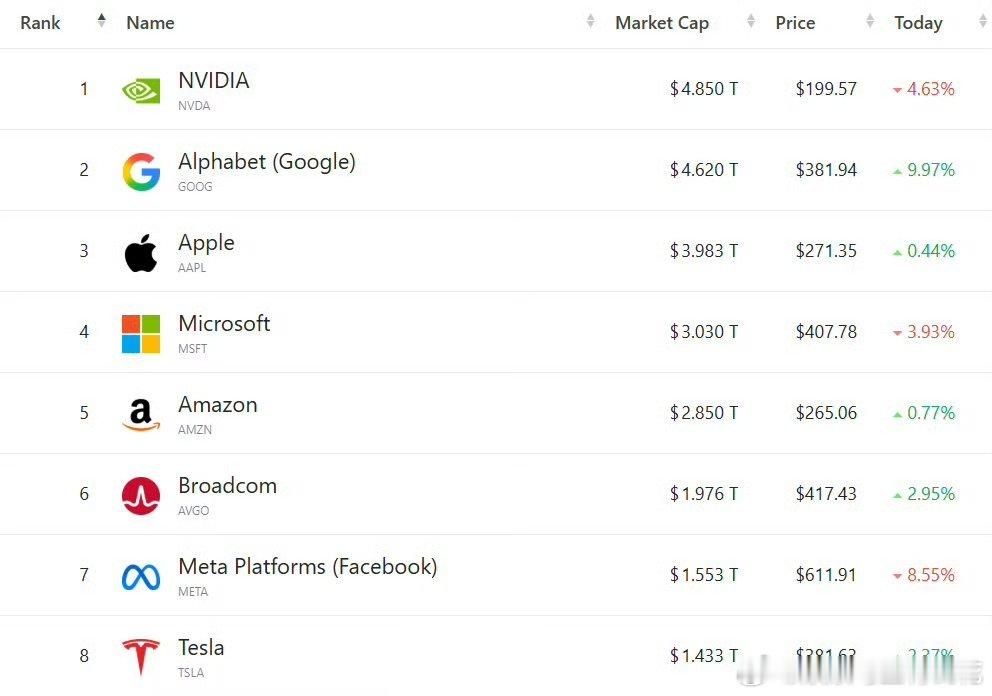

标签: 纳斯达克

![彻底疯了[笑着哭]现在除了创业与科技在10000点,其余大部分股票基本都回到了去年](http://image.uczzd.cn/13141317126957803374.jpg?id=0)

2024年买纳斯达克的人闭眼都能赚30%,那不是他们的眼光好,是美联储开着印钞机

2024年买纳斯达克的人闭眼都能赚30%,那不是他们的眼光好,是美联储开着印钞机在推着你在走。25年去买印度的又赚了十五个点,也不是人突然变成了投资天才,是美联储降息了溢出来的水漫到了新兴市场而已。前几天英伟达不是发了26年的第一季报吗,很多人看了后的第一反应是净利润都暴增超过了200%,营收涨85%,这也太炸裂了吧。但紧接着你看盘后的价格,一度跌了3个点。是不是有点懵了,怎么业绩这么好,价格反而涨不上去呢?你看英伟达现在市盈率32倍,历史平均水平才21.5,一个季度也赚580多亿美元啊。其实,这已经不是2000年的互联网泡沫那种纯讲故事了,这是实打实的业绩在追估值。所以你再看那只叫Palantir的AI软件公司,营收涨了85%,美国业务涨了104%,够厉害了吧?可它的前瞻市盈率是108倍。也就是说,你现在买它,等于提前透支了未来四五年的业绩增长。那再对比一下。特斯拉一季度交付只涨了6.3%,还低于市场预期,它的股价如果跌,你会觉得意外吗?不会。因为市场现在看的逻辑变了,不是谁故事讲得漂亮谁涨,是每个季度的利润数字说话,不达标就跌。英伟达业绩够炸也只是横盘,Palantir卖的就是我相信你未来五年很牛,但这种信任现在越来越贵了。再往印度看,印度SENSEX的市盈率28倍,比历史均值高39%,可它的一季度整体利润增速不到10%。一边是估值高了,一边是业绩跟不上,所以你看信实工业,表面上利润大涨78%,但仔细一看是靠卖资产的一次性收益,核心业务根本不及预期,财报出来股价反而跌了2%。这种表面光鲜底下虚的票,市场现在不买账了。反过来看哪些地方还没被充分定价?东南亚。SeaLimited旗下的Shopee,一季度营收涨了47%,GMV涨了30%,广告收入直接涨了80%。Grab那边更夸张,净利润暴涨了1100%。东南亚的数字经济增速21%,全球最高,而且这个市场之前根本没被炒过,估值上没泡沫。所以现在说哪个市场明年会涨,没人能回答这个问题。你该问的是,哪些企业的利润增速,能把自己的高估值撑起来,撑不起来的,就得跌。

张朝阳能够在互联网上驰骋二十多年,目前仍然有一席之地的诀窍就三个字:不投资!搜狐

张朝阳能够在互联网上驰骋二十多年,目前仍然有一席之地的诀窍就三个字:不投资!搜狐2026年一季度财报出来了,总营收1.41亿美元的情况下,净亏损400万美元。同比亏损收窄75%,基本上已经能够盈亏平衡了。这份财报有个细节值得琢磨。游戏业务贡献了1.25亿美元,占总营收的88%以上。说白了,就靠《天龙八部》这根顶梁柱撑着。一款老游戏养了公司十几年,放在别家早就不敢想。张朝阳不慌。2024年跨年夜,他穿着深蓝色西装在台上讲了三个小时的量子力学,五面黑板写满公式。这画面跟财报数字放一起看,挺有意思——一个教物理的CEO,带着一家快盈亏平衡的公司。有人问他,给你十万块重新创业,你做什么?他回答:做自媒体,从当网红开始。这话搁别的大佬说出来像玩笑,但张朝阳是真干。他每天只睡四小时,搜狐视频账号自己运营,一天发三四十条内容。回到“不投资”这三个字。张朝阳这些年错过的风口数得过来:电商、社交、移动支付、共享经济、大模型。他全没追。看别的互联网公司到处撒钱,搜狐像个看热闹的。结果呢?搜狐账上趴着近12亿美元的现金。这年头能拿出这么多现金的中国互联网公司,掰着手指头数得过来。那些曾经疯狂投资扩张的对手,有些已经不见了。一季度净亏400万美元,比去年同期少亏了1200万美元。亏损收窄了四分之三。张朝阳在财报里说,各项指标都比预期好。这语气听着不像掩饰,倒像是松了口气。游戏业务确实是现金奶牛,PC端月活270万,同比涨了17%。但手机端不太好,月活降了20%。这信号很明显:靠老本还能撑,但不找出路迟早要出事。张朝阳找的出路是社交和视频。他的打法挺另类——不看推荐算法,主攻“关注流”。他说这是真实社交,不像抖音那样靠机器喂内容给你。成不成不好说,但至少不烧钱。不烧钱这件事,在今天的互联网圈太稀罕了。看看那些烧了几十亿还没跑通的社交App,再看看搜狐账上趴着的12亿美金,谁更踏实?张朝阳用二十多年证明了一件事:活着比什么都强。有人说他保守,错过了太多。也有人说他清醒,躲过了太多坑。2025年他横渡威海湾、跑马拉松、搞物理课,把自己活成了一张名片。这招挺聪明——公司不行了,老板还能顶上去。回到开头那个问题。张朝阳能在网上混二十多年不倒,靠的真是“不投资”吗?不全是。靠的是他知道自己几斤几两,不借钱,不冒进,把钱攥在手里。风口会过去,但现金不会骗人。各位读者你们怎么看?欢迎在评论区讨论。

两个巨无霸冲刺上市了马斯克冲击全球首位万亿美元富翁

两个巨无霸冲刺上市了马斯克冲击全球首位万亿美元富翁

贾跃亭回来了!赴美12年融资230亿,仅交16辆车,又换全套路? 5月11日

贾跃亭回来了!赴美12年融资230亿,仅交16辆车,又换全套路?5月11日,那个男人又动手了,就在前几天,贾跃亭突然通过微博官宣:自己正式被任命为FF全球CEO,并宣告公司将全面转战“物理AI机器人”新赛道。很多人还没反应过来,那个喊着“为梦想窒息”、造了12年车的贾会计,怎么突然不玩四轮,改玩双脚了?但其实,咱们不妨先看看这份刚曝光的成绩单:赴美折腾12年,累计融资32.1亿美元,折合人民币也就是惊人的230个亿,结果呢?到2026年4月为止,主力车型FF91真正交到用户手里的,只有可怜的16辆。你没看错,不是1万6,是16辆。你也别当键盘侠,就心平气和地算笔账,230亿元除以16辆车,平均每交出一辆车,就烧掉了超过14亿人民币,这哪是造车,这烧的是印钞机。更有意思的是换赛道的时机,你要说他是真看准了AI趋势,那也行。但现实是,FF现在的股价长期在1美元以下,刚收到了纳斯达克的“警告”,如果在2026年9月16日之前股价涨不回1美元,FF就要被迫退市了。在这节骨眼上,公司突然从“没人信的造车”摇身一变成为了“风口上的物理AI公司”,股票代码也从FFIE改名成了FFAI。这也难怪很多网友和业内人士对此并不买账:“这大概又是在讲新故事”、“刚炒完造车,又开始蹭机器人概念割韭菜了”。当然,也有人说这次不一样,毕竟FF秀出了肌肉:机器人已经出货了68台,还实现了正毛利,今年目标要出货1000台,看起来比十几年憋出16辆车要靠谱一些。但别忘了,贾跃亭在国内还身背着约184亿元的债务,被贴着“失信被执行人”的标签。到底是“贾会计”这次真的抓到了救命稻草,要上演一场惊天逆袭?还是这仅仅是“下周回国”之后的又一次金蝉脱壳?

网上有人发帖说:积极的人看到的是AI革命,消极的人看到的是AI泡沫。这两种人如

网上有人发帖说:积极的人看到的是AI革命,消极的人看到的是AI泡沫。这两种人如果参与到当下的股市,那么前一种人可能赚得钵满盆满,而后一种或许是跌足顿脚。然而,这场所谓的Al革命真的是达到如一些大咖们所言的那样:三、两年之内将彻底改变人类几千年的生活模式。这也太夸张了吧?纵观人类历史,人类的发展进程有快有慢,有高速跨跃的阶段,也有停滞不前的时期,但是,要说三两年之内彻底改变人类几千年来延续的生活模式,这就言过了。或许,这仅仅为了达到最近一两年全球资本对人工智能产业的投入想要达到快速回报的目的吧?看看纳斯达克、韩成指那几个上万亿美元市值的股票、动辄单日5%、甚至是两位数的涨幅,单月30%、50%的涨幅,这其实是反经济现象的,根本不可持续。以三星这样的公司来说,股票超高速上涨带来的赚钱效应看似可观,其际上已经捆绑了韩国的股市、甚至是韩国的整个经济,全民参与单一经济活动,这是非常危险的,一旦出问题,将是灾难性的。

纳斯达克生物科技怎么回事?

纳斯达克生物科技怎么回事?

贾跃亭还能撑多久?4月20日,法拉第未来(FF)创始人贾跃亭对外透露,公司获

贾跃亭还能撑多久?4月20日,法拉第未来(FF)创始人贾跃亭对外透露,公司获得美国一家中大型机构投资者4500万美元融资,款项已全额到账。按他的说法,这是“公司近年来稀释成本最低、条款最优的融资交易”。此前美国证券交易委员会(SEC)对FF的调查无处罚结案,不到一个月就有资本进来,被贾跃亭解读为市场信心的信号。但对长期关注贾跃亭的人来说,4500万美元这个数字本身并不稀奇。真正让人侧目的是另一个数据:据创投数据平台Tracxn统计,FF自成立以来累计融资金额已达到约32.1亿美元,折合人民币230亿元。十年,230亿,这个数字放在全球任何一家初创车企身上都堪称天文数字。然而翻开FF的账本,数字走向了截然不同的方向。2025年全年,FF的营收只有54万美元。注意,不是54亿,是54万。同一时期,公司运营亏损3.31亿美元,净亏损3.97亿美元。花掉近4亿,挣回来54万,这个投入产出比放在任何一个行业都是灾难级的。即便公司宣称2025年底实现了净资产转正(770万美元),明眼人都看得出,这是靠1亿美元的债务减免和融资输血撑出来的账面数字,和经营改善关系不大。再看产品端。FF91售价高达30.9万美元(约220万元人民币),全球限量300台。但自2023年启动交付以来,这款对标劳斯莱斯的天价电动车累计交付量至今仍不足20辆,其中还包括了贾跃亭本人及多位内部员工“购买”的车辆。十一年造车,交付十余台,平均每年出车不到两辆,每辆车背后是十几亿元的融资成本。FF的工厂、供应链、品牌建设,每一步都走得步履蹒跚。那些年里,贾跃亭的“下周回国”成了互联网经典段子,而FF的量产承诺同样一次又一次跳票。那么问题来了:为什么230亿花出去,换来的是54万营收和十几台车?答案并不复杂。FF的故事一直在变。从早期的“特斯拉杀手”FF91,到后来的“大众化车型”FX品牌,再到如今重点押注的EAI机器人和“三位一体”生态。每一次转向,都意味着前期的研发投入、供应链布局、市场推广需要推倒重来或大幅调整。钱不是被烧在量产上,而是被烧在不断调整的战略方向上。230亿不是一笔花掉的,是一笔一笔漏掉的。2025年11月,贾跃亭成立了第二个还债信托,资金来源是FF授予他的股权激励股份的50%和其投资的AIXC公司约7%股份的50%。他多次表示“造车成功并还清债务之日,就是我回国之时”,将个人信用与公司命运深度绑定。但反过来看,这种绑定也意味着FF必须持续获得外部输血,不是因为产品赚钱,而是因为贾跃亭需要FF活着,FF也需要贾跃亭的融资能力活着。4500万美元能撑多久?按照FF2025年3.31亿美元的运营亏损计算,这点钱大概只够烧一个多月。即便加上此前的现金储备,也不过是杯水车薪。贾跃亭将新的希望寄托在了机器人业务上。他宣称FFEAI机器人一季度已实现单品正毛利,并定下了2026年交付超1000台的目标。然而,其首个交付月仅出货22台(含预交付),且订单大部分为“非约束性”,市场对其转化能力仍深度存疑。更要命的是,截至3月,FF股价已连续30个交易日低于1美元,收到了纳斯达克的退市警告。在明年9月16日的180天整改期内,如何在不进行并股的前提下将股价拉回1美元以上,是比任何概念故事都更现实的问题。十年230亿的融资能力证明贾跃亭确实是“流水的金主,铁打的贾老板”。在资本市场,他有着近乎魔幻的募资天赋。但融资的本质是杠杆,杠杆的另一端是兑现承诺的能力。当FF十年只交出54万年营收和不足20辆车的成绩单时,这种天赋本身就成了最大的问题。钱买不来交付。230亿已经证明了这一点。贾跃亭的账本上,最缺的从来不是数字,而是实物。本文是小编个人观点,欢迎朋友们评论区留言,共同对话题进行讨论交流。