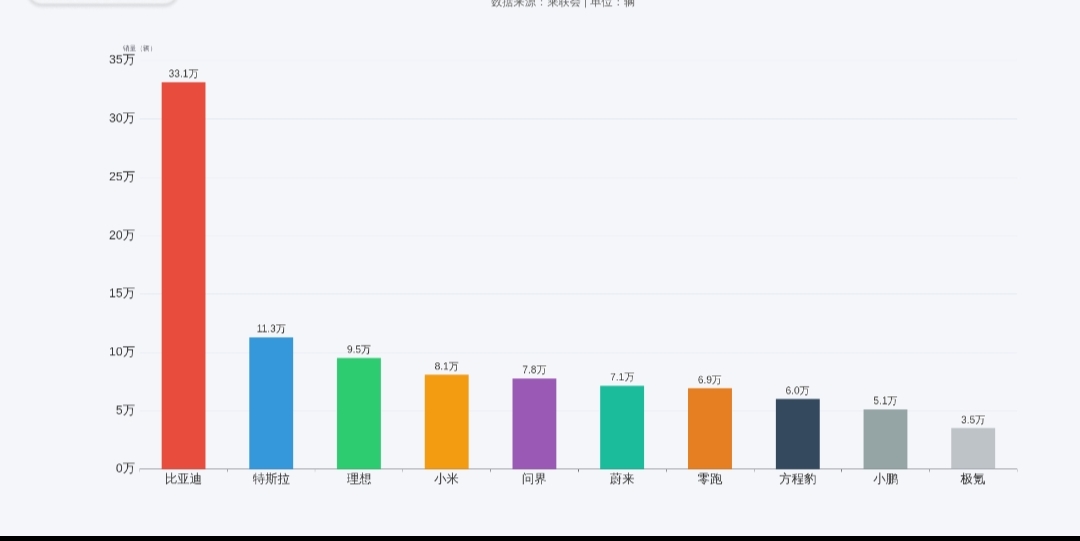

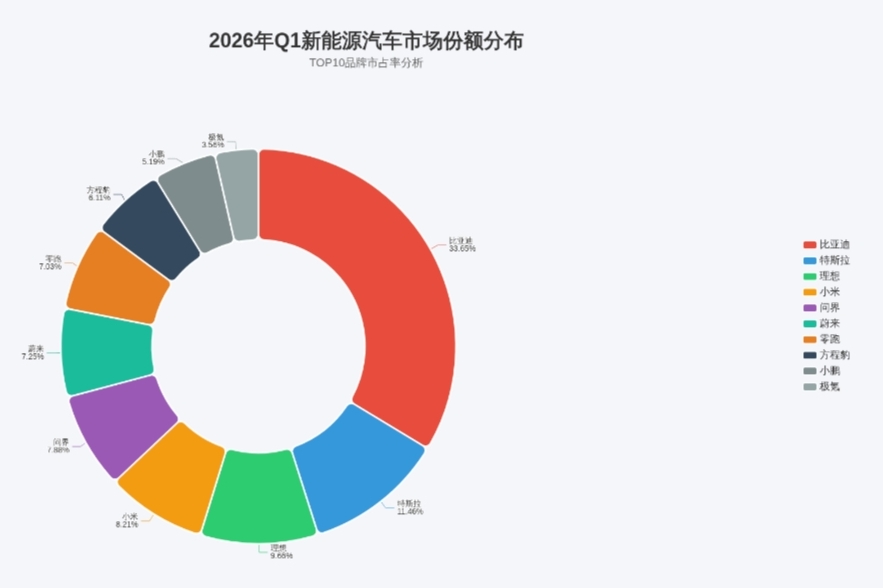

2026年3月及Q1新能源上险量数据出炉,比亚迪单月19.4万辆刷新历史纪录,一季度累计33万辆断层式领先,特斯拉/理想/蔚来/零跑/小鹏均环比大幅增长,小米/问界仅微微增加。

比亚迪:19.4万辆的恐怖统治

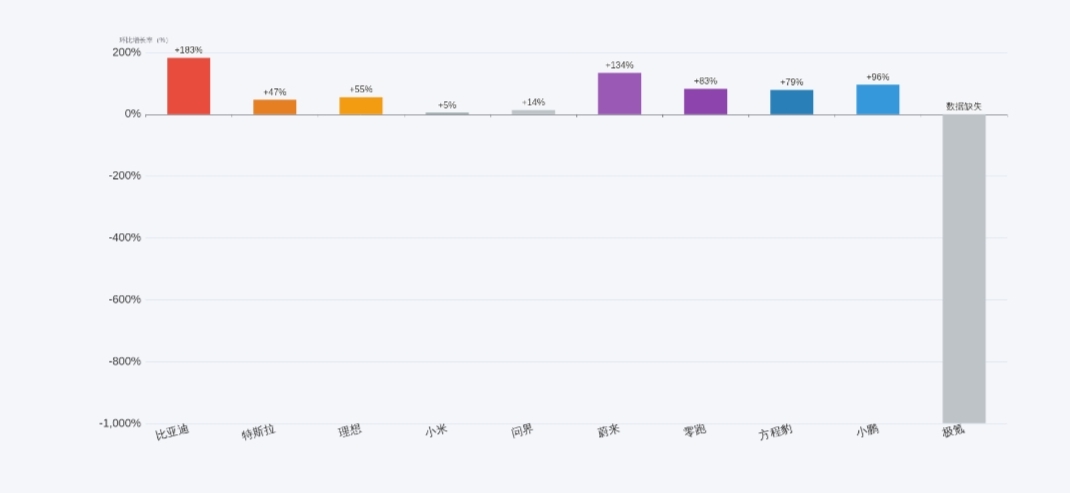

当其他品牌还在为月销2万奋斗时,比亚迪已迈入19万+时代。3月上险量194131辆,环比增长183%;一季度总销量331340辆,领先特斯拉近22万辆。垂直整合战略全面兑现——从电池到电机、从王朝网到海洋网,产品矩阵无死角覆盖。国补退出前抢购效应加持,全线车型共同发力铸就断层式领先。

特斯拉:5.6万辆环比翻倍

特斯拉3月56107辆,环比增长46.9%,一季度累计112798辆,Model Y焕新版产能释放是主因。但隐患存在:车型更新节奏偏慢,智能化优势正被国产追平,价格战压力下毛利率承压。下半年改款Model 3和廉价车型是关键。

理想:4.1万辆稳居新势力第一

理想3月41053辆,环比增长55.4%,一季度95142辆,I6持续发力。极度聚焦家庭用户策略成功,但增程式路线正被更多品牌模仿,差异化优势正在收窄。

小米:2.1万辆,产能是瓶颈

小米3月21440辆,环比微增5%,一季度80856辆。小米新su7订单充足交付亮眼,但小米YU7 3月交付仅仅14000辆,环比上月下降6000台,如果要想达到小米集团官方55万的交付量,就只能看26年3季度小米首款增程车YU9的销售情况了。

问界:2万辆环比回升

问界3月20012辆,环比增长13.7%,一季度77626辆。M9在50万级豪华市场热销,M7改款后性价比提升,但剩余车型竞争力下滑拖累了整体表现。

蔚来、零跑、方程豹、小鹏、极氪:混战求生

蔚来3月35383辆,环比暴增134%,换电政策红利释放;

零跑33420辆,环比增长82.6%,性价比路线奏效;

方程豹25926辆,个性化路线走通;

小鹏22710辆,环比增长95.6%,AI智驾标签强化,但是集团低端化不可避免。

极氪最惨:一季度仅35091辆,3月不足2万未上榜,007/001改款青黄不接,处境尴尬。