(全文约4700字,阅读约需10分钟)

根据央行刚刚公布的《2026年一季度金融统计数据报告》,我得出一个结论:2026年一季度,居民“还的钱”比“借的钱”还要多。

这是过去十年从来没有过的事。说白了,大家现在不光不借钱,还在拼命还钱。

但你以为这就完了吗?不。数据统计做得越多,发现的事实就越多。下面是我的详细分析。

文章有不少数据和专业词,为方便大家阅读,我先厘清两个概念:【短期贷款】和【中长期贷款】。

一、理清概念

【短期贷款】

1、主要包括两部分:

①短期消费贷:信用卡、花呗——买小件物品、购车、装修、旅游、教育等,日常消费用的。

②短期经营性贷:店主进货、批发商临时资金周转、农户购买化肥种子等,生产/周转经营用的——这部分也算在“居民贷款”里,但用途是经营,不是消费。

2、消费贷萎缩,经营贷暴增!

根据长江证券2024年2月研报:2024年1月,短期经营贷新增3143亿,消费贷只新增了446亿——经营贷规模是消费贷的7倍多。

同期,根据央行《2023年金融机构贷款投向统计报告》,个人住房贷款余额同比下降1.6%

3、为何经营贷增长这么快,消费贷却增长偏弱呢?

正常来讲,经营贷是用来做生意周转的,消费贷是用来买东西的。

如果经营贷真的都用于经营,那应该反映在实体经济活跃度上。

但现实是,消费端并没有同步复苏。

合理推断:相当一部分经营贷,并没有用于经营,而是流入了楼市。

资料佐证:据《证券时报》2023年9月18日报道,广东某中小银行总行,超七成个人经营贷的实际用途是置换存量房贷。

4、为什么经营贷会流入楼市?因为“利差”。

2023年存量房贷利率5%-6%,经营贷利率只要3%-3.5%。借100万转成经营贷,一年能省2万多利息——这就是“转贷”。

此前我在《广州楼市的“卸妆水”》那篇文章中已经详细分析过,网签数据里包含了“转贷”的部分。

【过程数据】1宗转经营贷 → 1宗过桥 → 1宗网签

【操作路径】过桥资金还房贷 → 注册空壳公司 → 申请低息经营贷 → 还过桥资金

(注:这个操作是违规的,严重的甚至涉嫌违法。监管和司法机关都会重点打击。)

所以,“短期贷款对应的是消费”这个说法不够准确。更准确的说法是:短期贷款包括“消费贷”和“经营贷”。

2023年短期贷款冲到历史高位,主要是经营贷在冲,且有相当一部分流入了楼市——用低息经营贷置换高息房贷。

这个细节就解释了“为什么2023年短期贷款创新高,但消费端并没有真正复苏?”

因为借出的钱,有部分没去消费,而是还了房贷。

┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄

【中长期贷款】

1、主要包括三部分:

①住房按揭贷款:即“房贷”。

②中长期经营贷:个体户、小微企业的经营资金。

③中长期消费贷:购车、装修、教育等消费。

2、在不同时期,三者的占比差异很大:

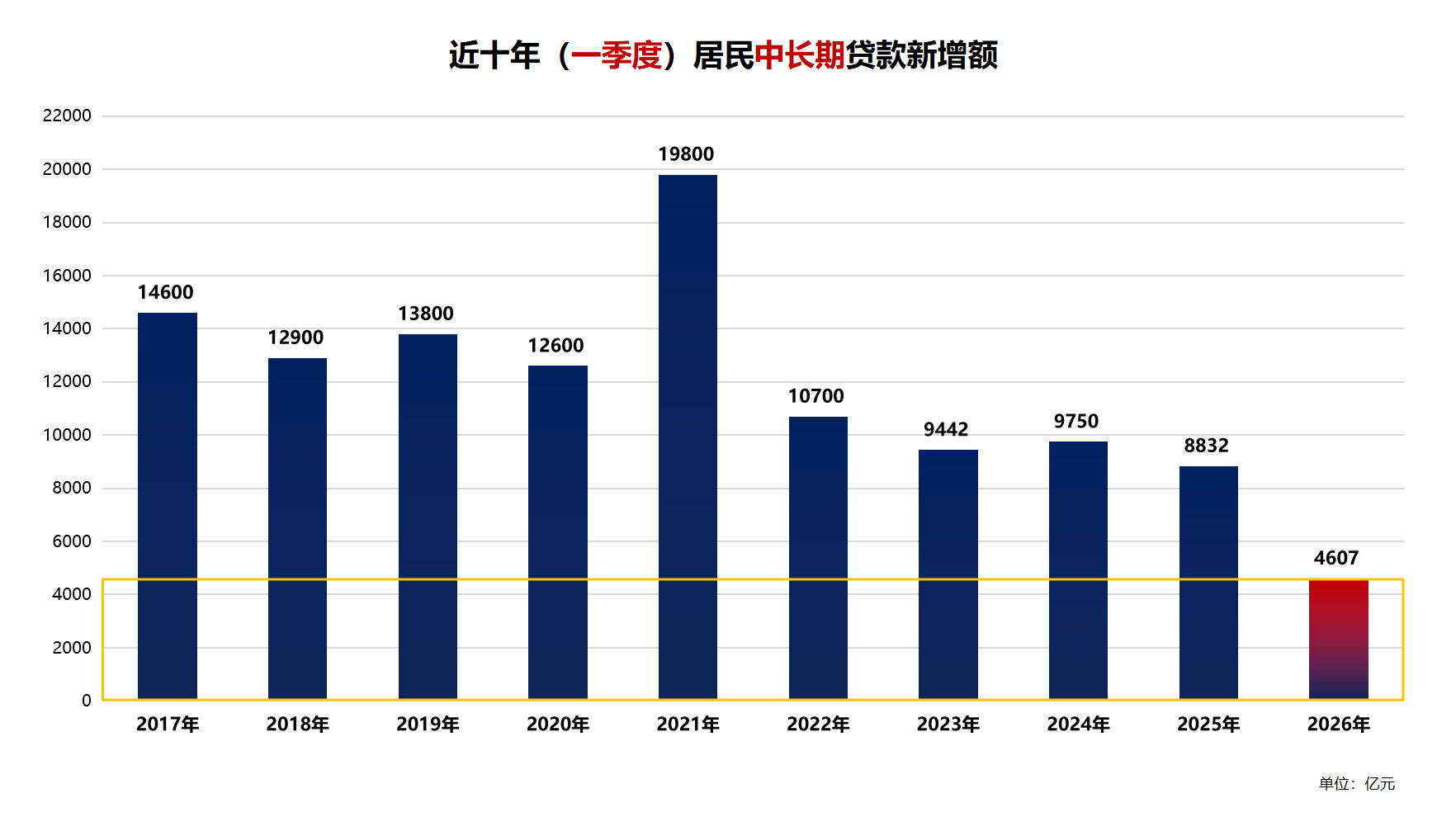

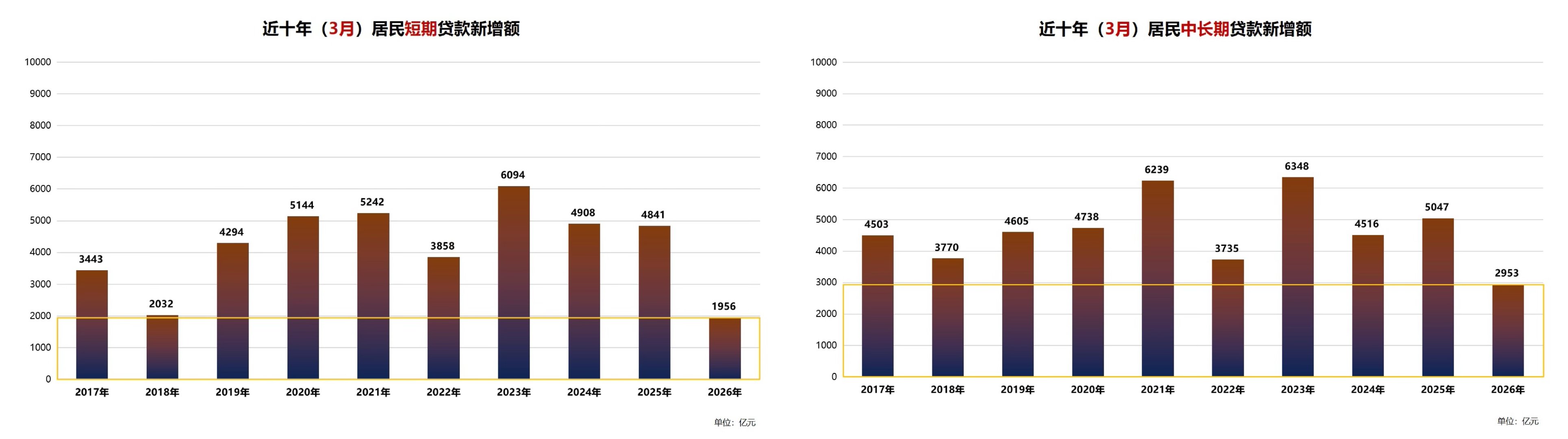

通过上图看到,“中长期贷款以房贷为主”这个说法,在2016-2021年是说得通的。但2022年以后情况就变了,房贷已经在净偿还。

3、大家不是不想买房,只是不想背房贷 ↓

——2022-2023年:房贷占比-5.6%(净偿还),增长全靠经营贷(70%)和消费贷(44%)撑着。

——2025-2026年:趋势更加明显,一季度中长期贷款仅4607亿,创十年最低,房贷需求近乎冻结。

当然,房贷需求近乎冻结,不是说没有人买房了,而是买房的人中,选择贷款的比例少了。

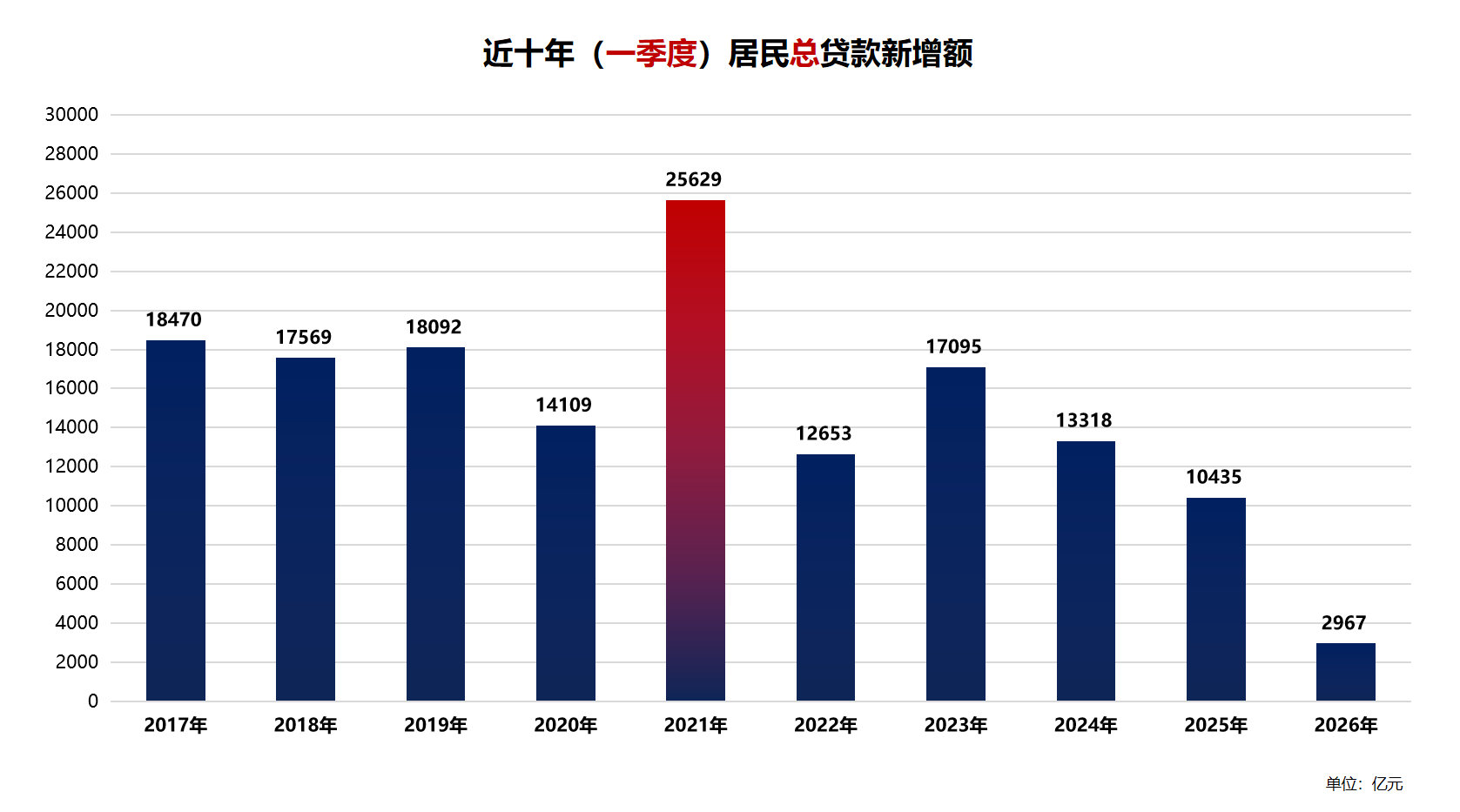

二、总量贷款:从巅峰到断崖

——2021年:25629亿,创历史最高,随后几年整体呈下降趋势。

——2023年:17095亿,继2022年腰斩后,来了一次小反弹。

——2026年:2967亿,创十年新低,居民借钱意愿降到“冰点”。

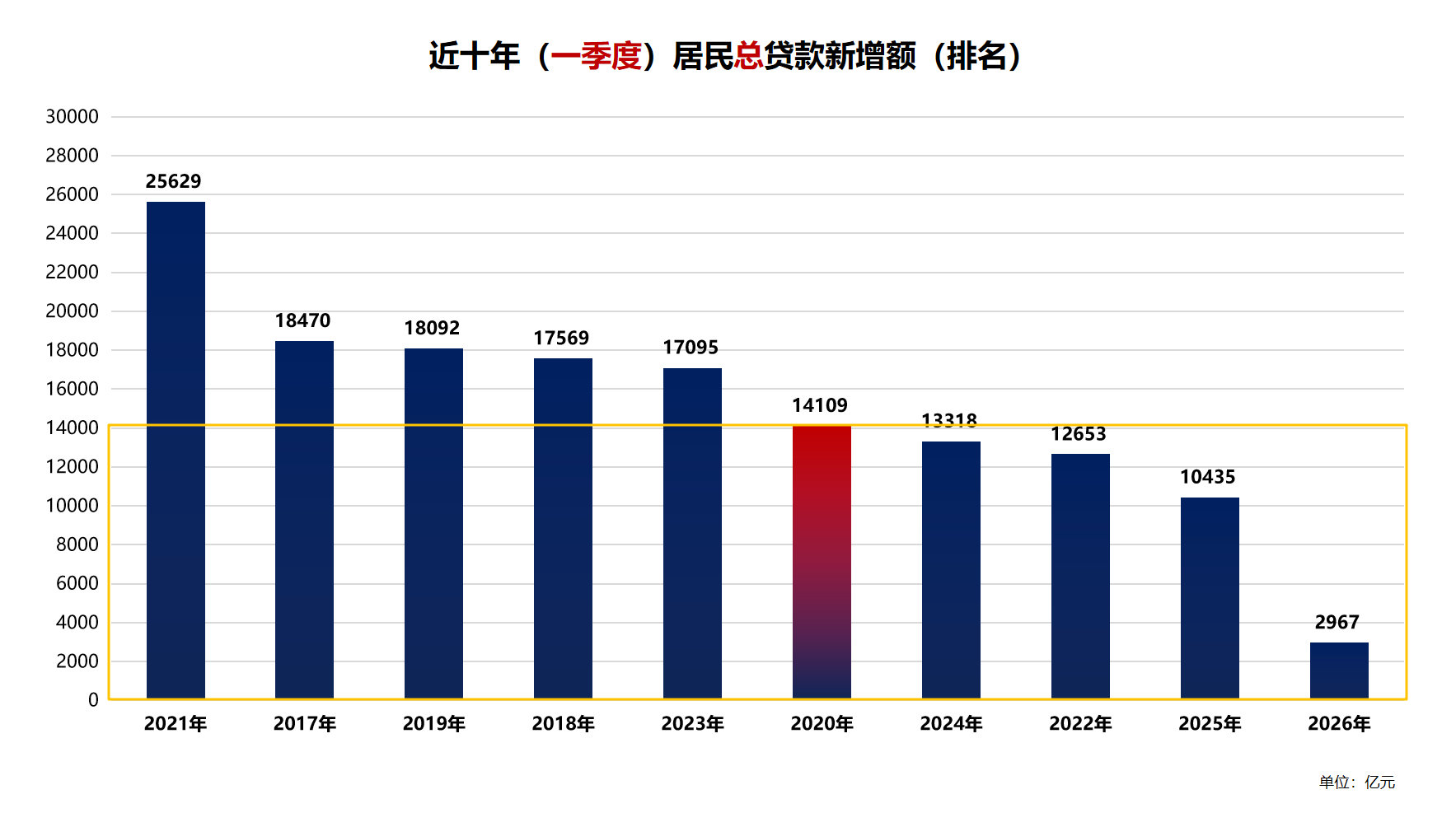

总贷款“从高到低”排列会更直观:

【2017-2019】正常水平

这三年稳定在1.75-1.85万亿,属于疫情前的正常水平。但其实2017年房地产也很热,但仍被归到“正常水平”。

关键在于:2017年一季度,房贷已经开始被政策压制了。

具体看“四个回落”:

1)2017年一季度,房地产开发贷款和个人住房贷款增速双双回落。

2)2017年一季度,个人住房贷款余额增速比2016年末下降了1.1%。

3)2017年1月,人民币贷款同比少增4751亿,银行主动收缩信贷投放。

4)央行要求:一季度新增住房贷款总量及增速,须低于2016年四季度。

换句话说,2017年的“热”是被按住的热。调控政策已经在起作用,房贷增速在回落。

如果没有疫情打乱节奏,依靠调控政策和市场自身调节,房地产市场本可以走向更健康、稳定的方向。

但,世事没如果,别再冀盼如果......

┄┄┄┄┄┄┄┄【2021年】无法复制的巅峰

总贷款冲到2.56万亿(第一名),比第二名(2017年)还高出7159亿,独一档的存在。

主要原因:

①政策宽松:信贷环境友好,经营贷、消费贷流入楼市。

②楼市火爆:2020下半年的上涨行情形成了“追涨情绪”。

③消费反弹:疫情后积压的消费需求集中释放。

④压抑需求释放:2017-2019年调控期间被压制的购买力,在2021年集中爆发。

所以,2021年的爆发并非单一因素驱动的,而是以上因素在同一时间点叠加,才造就了2021年难以复制的峰值。

2017-2019年的“正常高位”跟2021年根本不是一个量级:

2017-2019年市场虽然热,但仍在高位运行的轨道上。

2021年直接跳出了轨道,冲上了一个完全不同的量级。

所以,当时我就预判:2021年的火热是最后的狂欢。

2021年的时候,楼市表面上还在冲高,但信号已经变了。“政策收紧、信贷收缩、消费端降温”等因素逐渐浮现。

小结:2021年的贷款数据是一个异常值,由四股力量罕见叠加,把贷款推到了一个无法复制的峰值。

┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄

【2023年】水分最大

表面上排名第5,实则靠消费贷冲量。房贷只有9442亿,比2017-2019年正常水平少了4000-5000亿。这种反弹,注定是“昙花一现”。

原因如下:

第一,消费贷是靠银行“降价促销”硬推上去的,不是居民主动想借。

2023年一季度,银行消费贷利率普遍降至“3字头”,这是过去几年从未有过的低利率。

说明一季度短期贷款冲到7653亿(历史第一),很大程度上是银行“打折促销”的结果,不是大家真的敢花钱了。

第二,房贷根本没回来,全靠“消费贷”撑场面。

2023年一季度中长期贷款只有9442亿。比2017-2019年少4000-5000亿,比2021年少1万多亿。

央行调查统计司司长阮健弘在2023年4月20日的一季度金融统计数据新闻发布会上表示:“住户部门中长期消费贷款同比少增,主要与居民的购房需求尚未完全恢复有关。”

第三,表面风光,背里还钱。

从差值和排名数据看:2023年1-2月差值只有4653亿,比2022年的5060亿还低,不到2017-2019年的一半。也就是说,2023年一季度的“靓数据”全靠3月冲量。

再看“提前还贷潮”:居民一边借低利率的消费贷,一边提前还高利率的房贷。表面上看短期贷款在涨,实际是在“倒腾债务”。

第四,从全年数据也能看出水分。

2023年全年居民贷款增加4.33万亿,看似回升了13.1%。

但拆开看:新增短期消费贷款同比暴增1800%以上(因为前一年基数太低),而包含房贷的中长期消费贷款反而同比下降了20%左右。

小结: 2023年的“反弹”,本质是银行降价促销消费贷+3月集中冲量制造出来的“虚假繁荣”。

短期贷款冲到历史第一,但房贷根本没回来;1-2月新增只有4653亿,全靠3月硬撑。

这种靠打折促销和月末冲量撑起来的数据,说它是“水分最大”的一年,合情合理。

┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄

再补充一个关键信息:

2023年一季度,短期贷款冲到7653亿的历史峰值。表面看是消费复苏,但实际上,经营贷才是主角。

据21财经报道,2023年一季度个人经营性贷款余额达20.3万亿,占全部居民贷款的26.2%,同比增速高达18.8%。

个人经营性贷款是居民加杠杆的主要方式,而住房贷款增速进一步回落至1.2%。

也就是说,2023年的“短期贷款冲高”,并非大家在刷信用卡买东西,而是经营贷在冲。经营贷中有相当一部分流入了楼市——用低息经营贷置换高息房贷。

这个细节解释了为什么2023年短期贷款创新高,但消费端并没有真正复苏:因为借出来的钱,有部分没有用于消费,而是去还房贷了。

┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄

【2026年】降至冰点 ❄️

总贷款只有2967亿,比2021年峰值缩水88.42%,比2025年同期大降71.57%。

总贷款、短期贷款、中长期贷款,三项数据全部垫底——而且,短期贷款-1640亿为十年来首次负增长。

原因如下:

第一,2026年是唯一一个“净偿还”的年份。

过去十年,一季度总贷款最低也有1.04万亿(2025年)。虽然少,但至少还在借。2026年直接干到2967亿,而且短期贷款还是负的。也就是说,2026年一季度是唯一一个“还的钱比借的钱多”的年份。

第二,2024-2025年已经是“前兆”。

2026年1-2月,短期贷款净偿还3596亿,但中长期贷款净新增1654亿。也就是说,大家在还消费贷,同时还在借房贷。只是房贷的新增填不平短期贷款的坑,所以总贷款还是净偿还1942亿。

第三,2026年3月连冲量都“冲不动”了。

往年3月是银行冲业绩的月份,数据通常比1-2月高出一大截。2023年3月总贷款1.24万亿,2024年9424亿,2025年9888亿。到了2026年3月,只有4909亿,比去年同期少了一半。3月冲量模式,彻底失效。

第四,三项全部垫底。

总贷款2967亿、短期贷款-1640亿、中长期贷款4607亿,全部倒数第一。过去十年,没有哪一年是三项全部垫底的。但,2026年却做到了。

小结:2026年断崖式下跌,并非一夜之间变差的,而是下滑了三年。2024年敲警钟,2025年亮红灯,2026年才彻底掉下去。

三、关键指标vs几个细节

1、2026年关键指标:

【指标一】短期贷:十年来首次负增长(-1640亿),说明还的钱>借的钱。

【指标二】中长期贷:跌到十年最低(4607亿,较峰值跌76.7%),经历两轮腰斩。

【指标三】2026年1-2月:过去十年都是借钱高峰,2026年变成还钱高峰(净偿还1942亿)

【指标四】2026年3月:总量4909亿(倒数第一)、短期1956亿(倒数第一)、中长期2953亿(倒数第二),传统的“3月冲量模式”彻底失效。

2、容易被忽略的细节:

【细节一】2023是假反弹:靠消费贷硬撑——(详见本文“2023年水分最大”章节)

【细节二】2025最特殊:1-2月仅547亿,3月9888亿突击冲业绩。

【细节三】2020其实没那么特殊:在疫情冲击下,2020年一季度总贷款1.41万亿,排名第6,高于2022-2025年。

简单地说,疫情并没有比后来的地产调整更影响信贷。真正值得关注的不是2020年,是2022年以后。

【细节四】2026年3月“短期贷款”和“中长期房贷”同步走低:以前至少有一头能顶住,现在两头都跌。

【细节五】低估了还钱的规模:2026年一季度短期净偿还1640亿。

对比正常年份一季度平均新增约4000亿的水平,实际“消失”的短期贷款需求约5600亿。

如果你还不理解,我再打个比方:

2017-2019年,张三年均会借4000块钱。而今年(2026年),张三不仅没借这4000块,还把之前的1640块也还了。相当于市场上“消失”了5600块的短期贷款需求。

四、总结

大家从“敢借钱、不急着还钱”,变成了“不敢借钱、忙着还钱”。

① 消费贷不碰了,信用卡提前还。

② 房贷不想背了,有钱就还贷。

③ 增量房贷需求近乎冻结,存量房贷在净偿还。

④ 中长期贷款增长靠经营贷和消费贷撑着,但体量根本填不上缺口。

没有高总价、高杠杆,楼市难有真热度。居民在去杠杆,房贷在净偿还,短期贷首次负增长。

去杠杆是短期阵痛,也是必经之路。长期看,是健康的。

2018年到2022年,在市场最狂热的那几年,我一直在提醒大家:不要加杠杆,量力而为。

现在回头看,数据印证了当时的判断。

今天我为读者做的,是同一件事的延续。

搞清楚现状,心里就不慌了。这篇文章,就是买家的“定心丸”。

五、最后,从普通人的角度聊几句

我做房产自媒体十年,越来越觉得:过去拼速度和扩张,现在拼谁更稳,谁更能扛住波动。

危机不是某一个瞬间,而是一段有迹可循的过程。你每一次的选择——是冒险还是保守,是加杠杆还是留余地——都在慢慢塑造你未来的处境。

关键不是某一天发生了什么,而是在不确定逐渐变多的过程中,你有没有给自己留出缓冲的空间。

┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄┄

主要数据来源:中国人民银行、国家统计局、国家金融与发展实验室(NIFD)、长江证券、国盛证券、证券时报、21世纪经济报道、中原地产等

制图制表: 火火-火龙果