“玩不起别玩!”7月4日报道,广东,一老人年轻时,花4000多买了养老保险,保单上说60岁后月领50万,可在坚持缴费30年,到期兑现时,老人领了1个月就被拒付,对此,保险公司说当年的员工录错了,但老人不接受,将对方告上了法庭!

法律明确,加盖保险公司公章的纸质保单属于有效合同凭证,如果内部系统或者员工操作失误,过了纠错期限,责任都是由保险公司承担的。

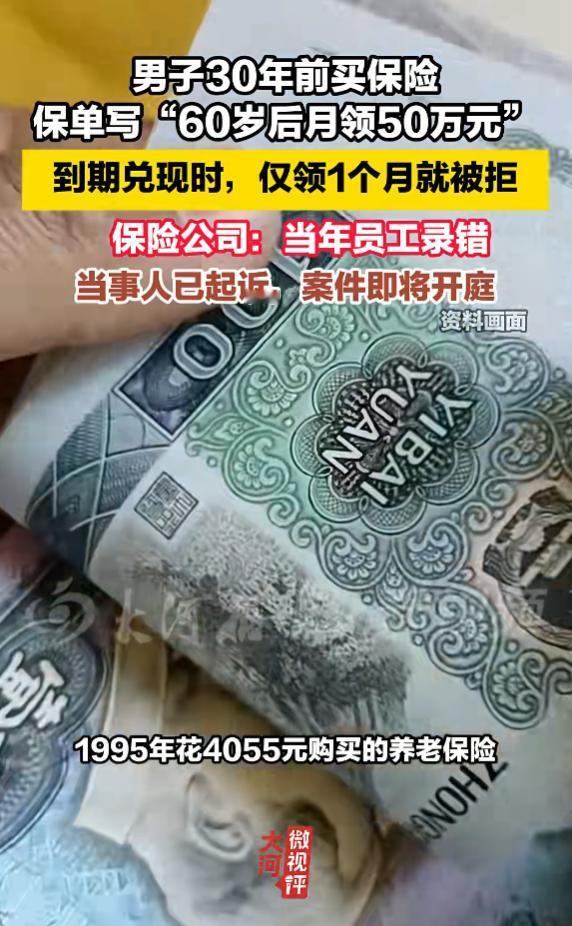

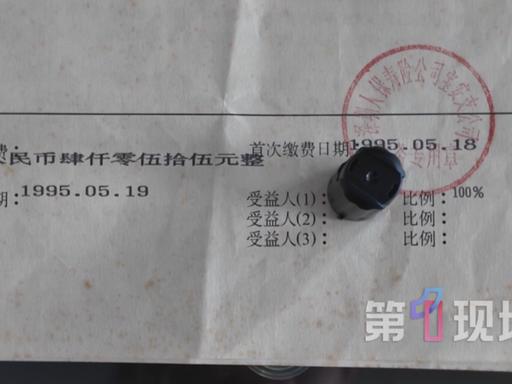

陈先生在1995年,就花4055元给自己买了份养老保险,缴费期限为30年,这笔钱相当于普通人大半年的收入,是实打实的血汗钱。

当年陈先生的想法特别简单朴实,就是为了给自己的晚年兜底。年轻的时候辛苦打拼,老了不想拖累子女,希望能有一份稳定的养老收入,安安稳稳过完后半辈子。对比了好几家保险产品后,他最终敲定了这份养老保险,白纸黑字的保单,还有保险公司的正规公章,让他彻底放下了心。

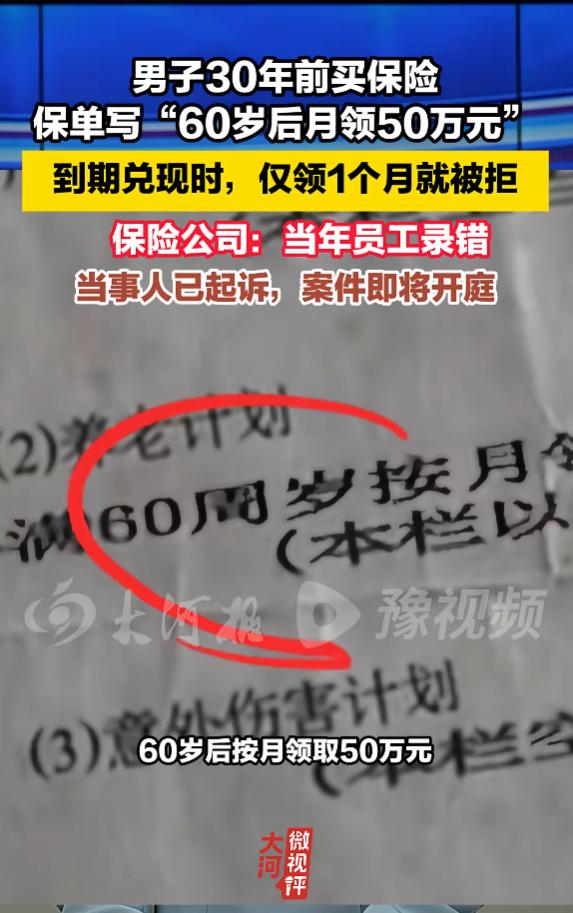

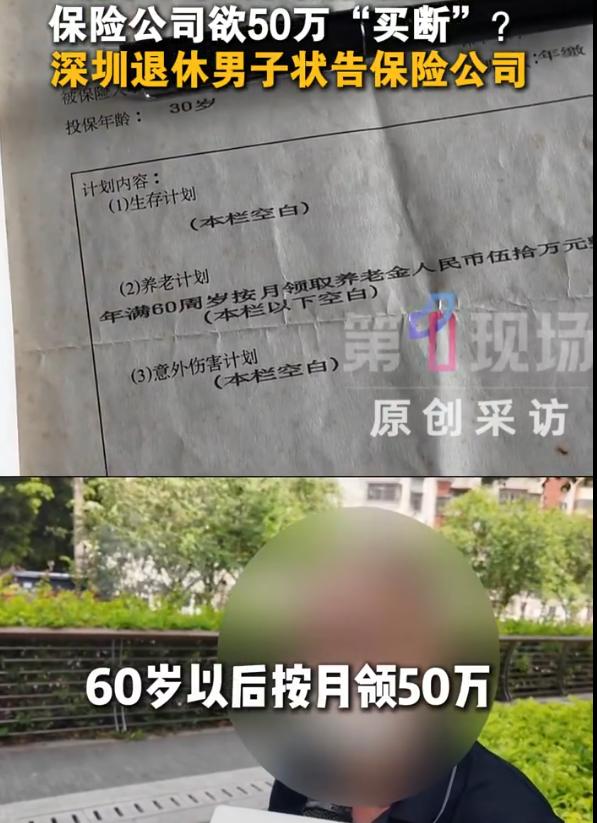

保单上的条款写得清清楚楚,陈先生持续缴费30年,年满60周岁之后,每个月可以固定领取50万元养老金。放在1995年,这个收益额度看着确实夸张,但既然是保险公司正规出具的合同,普通人自然觉得是靠谱的福利政策,没人会刻意去质疑大厂的专业度。

接下来的三十年,是最考验人心的漫长岁月。这期间物价疯涨、工资翻倍、社会环境翻天覆地变化,无数人换了工作、改了理财方式、放弃了各类长期投资。但陈先生从来没有中断过缴费,不管手头宽裕还是紧张,都会按时足额缴纳保费,老老实实履行自己的合同义务。

整整三十年坚守,陈先生从青壮年熬到花甲之年,终于熬到了合同到期、可以领取养老金的年纪。2025年,年满60岁的他,正式开启养老金申领,第一个月顺利拿到了50万元的保险金。拿到钱的那一刻,陈先生心里满是踏实,觉得自己三十年的坚持和付出都值得了。

可谁也没想到,这份安稳仅仅维持了一个月。就在陈先生满心期待次月继续领钱,安稳养老的时候,保险公司突然单方面叫停了养老金发放,直接拒绝继续履约。好好的正规合同,说停就停,换谁都接受不了。

面对陈先生的质问,保险公司给出的理由极其敷衍,全程都是一副“我们出错了,你得包容我们”的态度。工作人员解释称,当年办理保险的员工录入信息时出现失误,把“一次性领取养老金”错误录成了“每月领取50万”,所以后续不能再按照保单条款发放资金。

这番说辞可以说是离谱又霸道,让人气不打一处来。三十年的合同,三十年的扣费,三十年的默认履约,保险公司整整三十年里从未提出过任何异议,既没有告知条款错误,也没有主动纠错。偏偏在投保人熬到到期、开始领钱的时候,跳出来说自己录错了,说白了就是看到赔付金额太高,舍不得出钱想耍赖。

陈先生活了大半辈子,从来没见过这样的操作。当初签约是保险公司自愿的,保单公章是官方认证的,三十年保费是保险公司按时收取的,所有流程双方默认生效。如今利益兑现,对方一句轻飘飘的员工失误,就想推翻所有约定,单方面撕毁合同,这显然是普通人无法接受的。

陈先生没有选择妥协退让,深知白纸黑字的保单就是自己最硬的底气。在多次和保险公司协商无果后,他果断拿起法律武器,正式向深圳市宝安区人民法院提起诉讼,坚决要求保险公司按照原始保单条款继续履行合约。

其实懂点法律的人都清楚,这起纠纷的答案早就明明白白,保险公司的辩解完全站不住脚。首先,加盖企业公章的纸质保单,是具备绝对法律效力的正式合同,一经双方确认生效,就对双方都有约束力,不是企业想改就能改、想废就能废的。

其次,法律对于合同纠错、撤销有着明确的时效规定。就算真的存在员工录入失误、合同条款出错的情况,保险公司的纠错和撤销权也有严格期限,最长仅有5年。这份保单1995年生效,保险公司最晚2000年就必须提出异议、完成纠错。

如今时隔三十年,早已远超法定纠错期限,保险公司早就丧失了修改、撤销合同的权利。整整三十年按时扣费、默认履约,本身就是对合同条款的认可,现在以多年前的操作失误为由拒付,完全是无效说辞。

更值得调侃的是,保险公司的操作全程双标。三十年来,投保人必须严格遵守合同,按时缴费不能中断、不能逾期,否则就会违约失效。可轮到保险公司履行赔付义务时,却想用一句内部失误免责,只享受合同带来的收益,不承担合同约定的责任,天底下没有这样的道理。

这起跨越三十年的保险纠纷,看似是个人与企业的赔付争议,本质上是一场赤裸裸的契约精神考验。普通人始终坚守诚信履约,严格遵守每一条规则,反观大企业却在利益面前随意背弃约定,试图用霸王条款欺负普通百姓。

目前,该案已定档于7月13日在深圳市宝安区人民法院开庭审理。大众也都在静待最终判决,相信法律不会偏袒任何一方,会坚守契约底线,保护普通投保人的合法权益,给坚守三十年诚信的陈先生一个公正的结果。