深圳,男子30年前花4055元/年买的保险,白纸黑字写“60岁后月领50万”,可是只领了一个月就被停了。保险公司:“当年员工录错了,是一次性领取!”男子:“凭啥你们说录错就录错,还有一点契约精神吗?”

事情要从三十年前说起。1995年的深圳,普通人一个月工资也就几百块钱。那一年,陈先生做了一件在旁人看来挺有远见的事——他掏了4055块,买了一份商业养老保险。

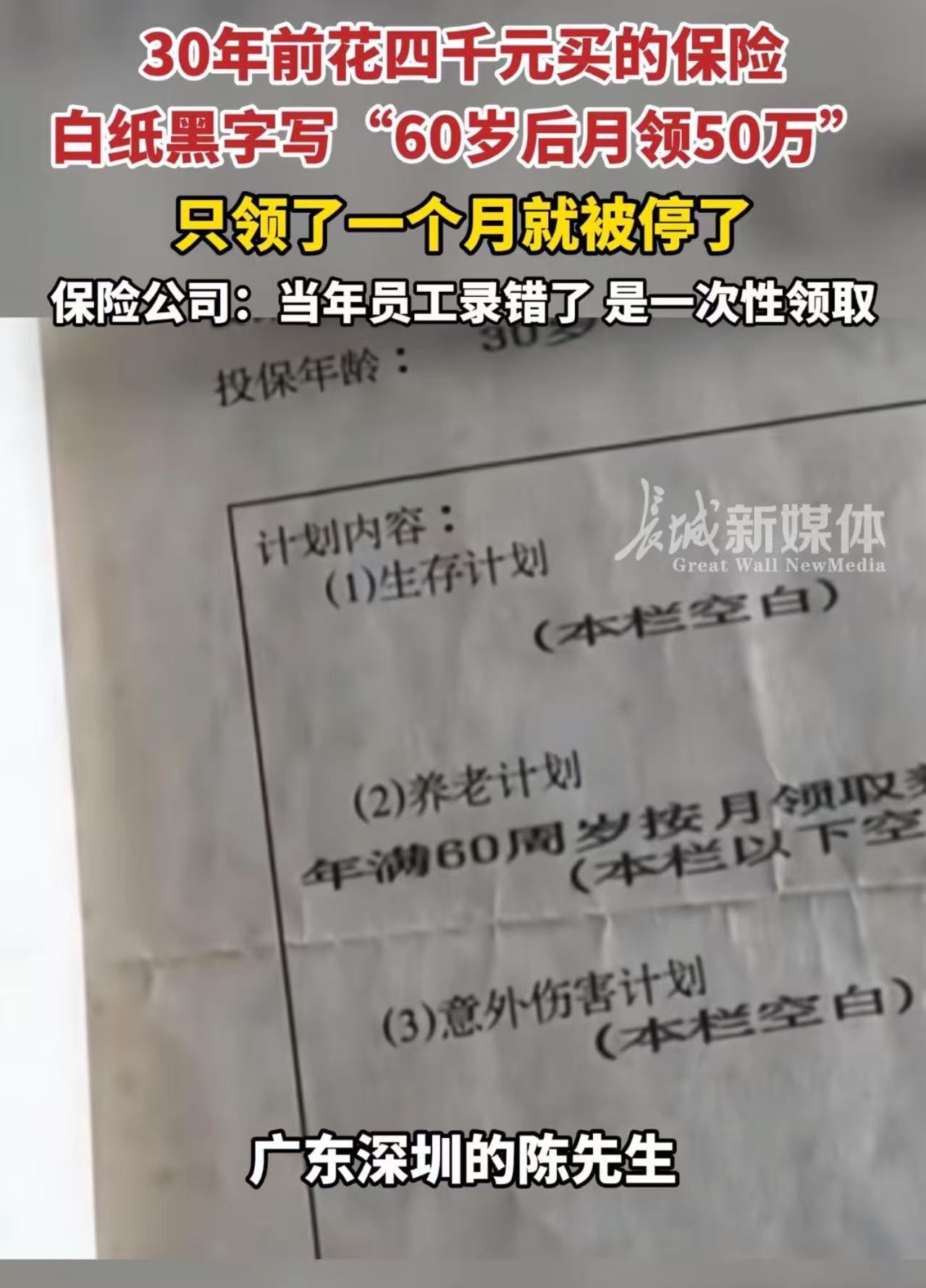

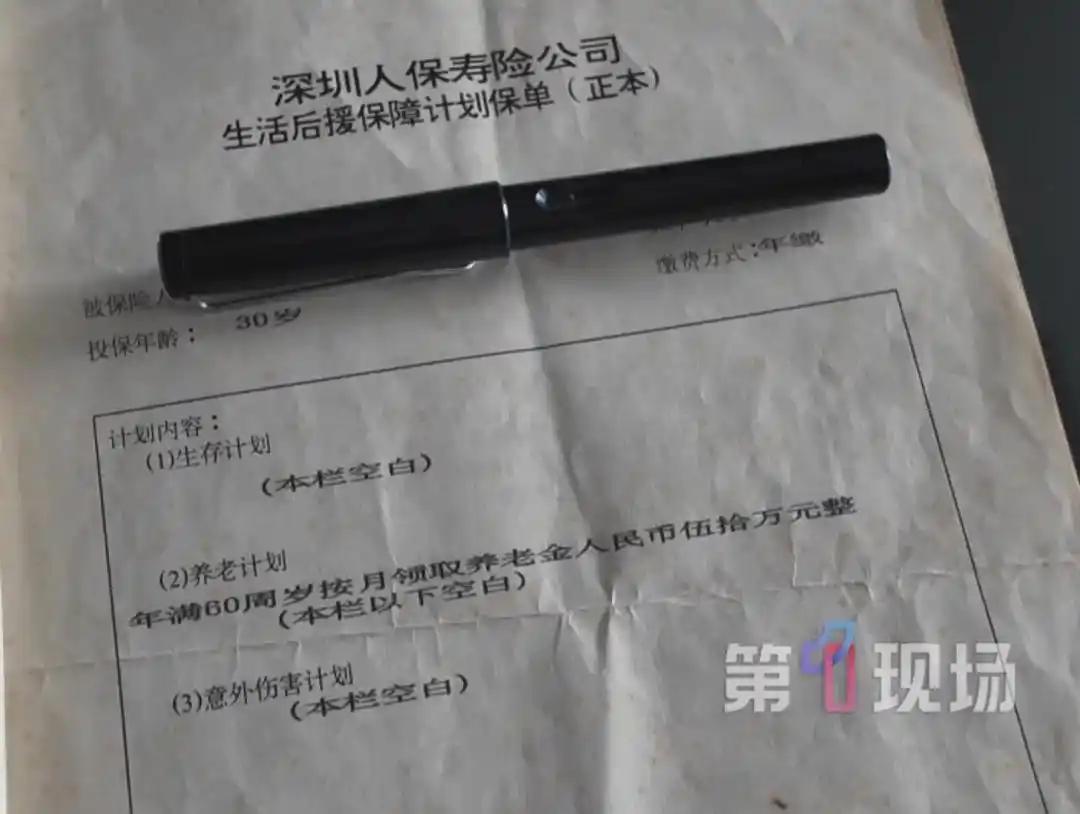

按当时的购买力折算,这笔钱差不多相当于现在的四万多块,放到当年绝对算得上一笔不小的投入。合同上写得清清楚楚:满60岁后,按月领取50万元。

往后的三十年里,陈先生年年按时缴保费,前前后后总共交了12万多。这三十年里,他可能换过工作,搬过家,经历过生活的起起落落,但那份保单一直妥帖收着,没断过一期。这种坚持本身就不容易,说白了,是在给老年的自己攒一份底气。

终于熬到了退休年纪,第一个月的50万果然打到了账上。陈先生心里踏实了,觉得当年那个咬着牙做决定的小伙子没看走眼,白纸黑字的契约终究是靠谱的。

可这份踏实只持续了一个月。第二个月,银行卡安安静静,一分钱没进账。他跑去保险公司问情况,对方的回答让他当场愣住了——搞错了,这50万不是按月发的,是一次性付清,上个月那笔钱到账之后,咱俩的合同就算履行完了。

陈先生拿着合同反复确认,上面明明印着“按月领取”几个字,怎么到了保险公司嘴里就变成“一次性”了?对方的解释倒也干脆:当年设备不行,录单子的员工手误,把“一次性”错选成了“按月”。

至于那个员工,三十年前的人,早不知道去哪了,查都没地方查。最后保险公司还给陈先生算了一笔经济账:你想想看,一个月给你50万,一年就是600万,你前前后后总共才交了12万保费,这买卖换你你干吗?所以这合同不能算数。

这番话的信息量太大了,拆开来看,每一层都透着不对味。保险公司承认自己弄错了,但错的代价要客户来扛,天下没这个道理。

去餐馆点菜,服务员给你端错了,那是餐馆的失误,顾客没理由替他们买单。更让人细思极恐的是,错在“当年设备不行”“员工手滑”。

可是合同上的章是保险公司盖的,合同在保险公司手里也存了三十年,整整三十年没人发现这个所谓的错误,偏偏等到要领钱了才发现,这种说法怎么听都让人起疑心。

如果陈先生交了三十年保费没活到领钱那天,保险公司会主动通知他的家人说我们当年合同写错了,退你点钱吗?大概率不会。

保险公司最后算的那笔账,等于把问题的实质挑明了——不是合同真有什么歧义,就是觉得这笔买卖自己亏了,想反悔。

这恰恰触及了契约精神最核心的东西:契约之所以叫契约,就是因为双方在签下名字的那一刻,风险就已经各自认领了。

房价涨了开发商不能毁约,房价跌了买家不能赖账,同样道理,保险精算本身就有盈亏概率,不能说客户亏了是活该,保险公司亏了就得重新来过。

如果一份白纸黑字的合同能用一句“录错了”就翻篇,那所有的保单都悬在了半空中,今天是陈先生的养老险,明天可能是别人的医疗险、重疾险,谁也说不准下一个被“录错”的是不是自己。

事情在网络上炸开之后,很多网友替陈先生鸣不平,说保险公司这操作太败好感,一个人一辈子能有几个三十年,你把人家三十年的信任当什么了。

也有法律界的人士分析,这类纠纷的关键在于举证责任,合同条款表述清晰的情况下,主张“笔误”的一方需要拿出当年原始投保单、系统录入记录这些铁证,不是说一句员工离职了就打发过去的。

假如保险公司确实有证据证明系操作失误,法院也可能依据公平原则对赔付金额进行调整,但绝不可能一句“录错了”就彻底翻篇。

这起纠纷表面上是一桩合同官司,往里看是商业伦理的底裤被扯了下来。一份存续了三十年的保单,养了三十年的信任,一个月就耗光了。

保险公司是不是真的录错,外人不便定论,但仅仅以“对赌失败”就想撕毁协议,这个口子一旦开了,伤的是整个行业在社会公众心里的信用评分。契约精神不是一个口号,它是商业社会运转的润滑剂,润滑剂没了,齿轮之间只会互相磨损。

信源:长城新媒体

评论列表