苹果想买长鑫存储的芯片,存储板块的“国产替代”逻辑终于要兑现了?

6月27日,一则消息引爆资本市场——苹果公司正在向美国政府游说,希望获批采购中国DRAM龙头长鑫存储的内存芯片。消息一出,存储芯片概念股集体异动。

苹果“低头”背后,是一场存储芯片的超级涨价潮

事情的起因很简单:存储芯片涨得太疯了。

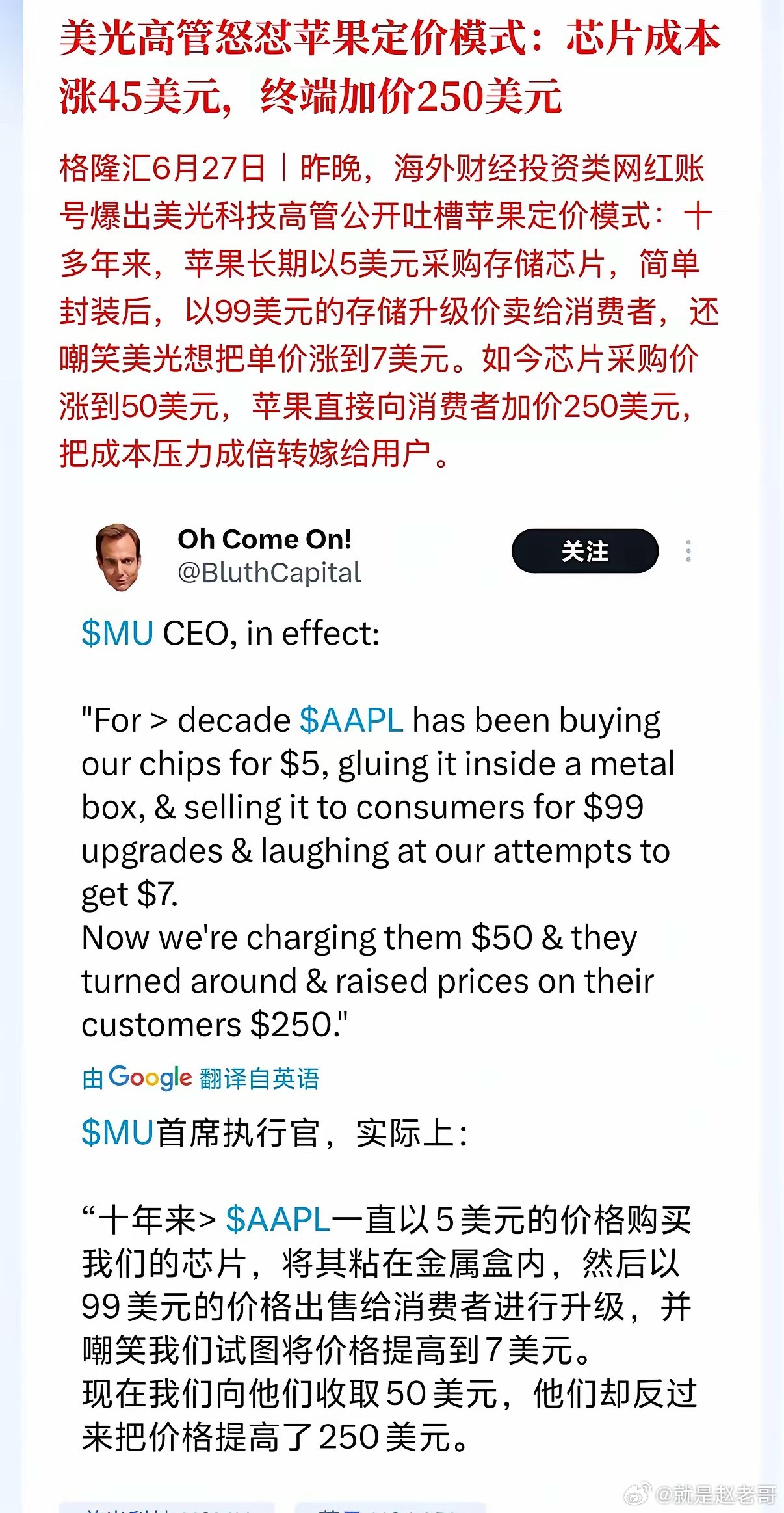

6月25日,苹果对MacBook、iPad及多款硬件产品实施全球提价,整体涨幅约20%,市值单日蒸发2630亿美元,创史上第二大单日跌幅。苹果将涨价归咎于“难以承受”的内存价格。

这不是苹果矫情。2025年全年DRAM、NAND价格涨幅分别高达386%和207%。美光2026财年第三财季营收414.56亿美元,同比暴增346%,毛利率84.9%。全球DRAM市场被三星、SK海力士、美光三巨头垄断,苹果的议价权几乎为零。

于是,苹果把目光投向了长鑫存储——中国唯一实现DRAM量产突破的企业。

长鑫存储:从追赶者到全球第四

为什么苹果选长鑫?因为这家公司已经“藏不住了”。

2026年第一季度,长鑫存储营收508亿元,同比增长719%;归母净利润247.62亿元,同比增长1688%。公司预计上半年营收1100亿至1200亿元,归母净利润500亿至570亿元。市场份额从2025年二季度的3.97%飙升至2026年一季度的8%,稳居全球第四。

更炸裂的是产能。SemiAnalysis报告预测,2026年底长鑫存储月产能将达35万片12英寸等效晶圆,接近超越美光成为全球第三大DRAM供应商。到2028年,月产能将增至50万片,全球份额从11%提升至约17%。

6月12日,长鑫科技IPO获证监会批复同意,拟募资295亿元,系科创板史上第二大IPO。

产业链核心公司,谁在“真受益”?

从图片梳理的产业链来看,机会分布在几个层次:

股权关联类:兆易创新直接持有长鑫存储约1.88%股权,双方董事长同源,且兆易是长鑫DRAM产品的核心代工客户,业务协同极深。

设备类:北方华创提供刻蚀、薄膜沉积等设备;拓荆科技PECVD设备已批量导入长鑫产线;华海清科CMP设备已进入长鑫。

材料类:雅克科技是全球DRAM前驱体材料龙头;安集科技CMP抛光液已通过长鑫认证并规模化供应;鼎龙股份CMP抛光垫已大规模供货。

封测类:深科技子公司沛顿科技是长鑫最大外包封测厂商之一;长电科技提供先进封装解决方案。

但必须泼一盆冷水:概念≠业绩

首先,苹果能否获批存在巨大不确定性。长鑫存储此前已被美国国防部列入“中国军事企业清单”,采购需专项豁免审批。游说可能成功,也可能失败。

其次,板块内部分化极大。以合肥城建为例,公司多次公告澄清:主营业务为地产开发,与长鑫科技无任何业务往来。但股价仍被当作“长鑫概念”爆炒——纯情绪博弈,风险极高。

再次,长鑫HBM仍是短板。目前HBM产能仅约5000片/月,与海外巨头差距明显。苹果采购的主要是DDR4、DDR5等通用内存。

说到底,苹果游说采购长鑫这件事,产业意义远大于短期股价意义——它标志着国产DRAM技术实力得到全球顶级终端客户认可。但再硬的逻辑也架不住短期情绪透支。真正值得跟踪的,是有真订单、真产能、真受益于长鑫扩产的核心供应商,而不是闭眼追涨停。

存储芯片的国产替代大门已经打开,但能走多远,取决于长鑫的产能爬坡速度、技术迭代能力,以及——那纸来自华盛顿的审批文件。

以上内容基于公开信息梳理,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。