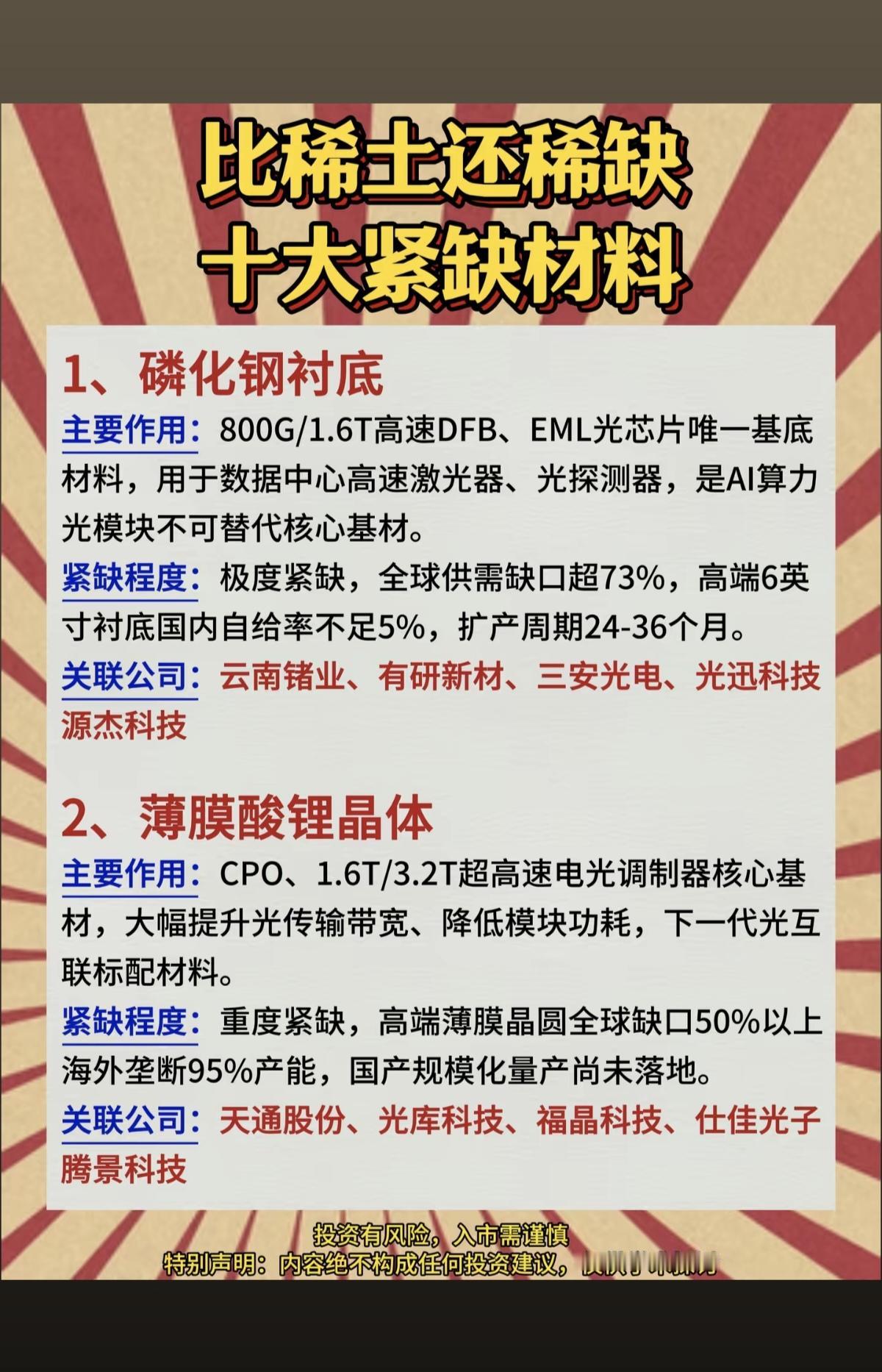

【深度解析】缺口超70%+需求激增20倍!AI算力“卡脖子”材料磷化铟,最核心的9家国产公司全梳理

一、 供需失衡:AI算力时代的“物理基石”告急随着AI数据中心的爆发式建设,800G、1.6T及以上高速光模块需求激增。作为光芯片不可替代的核心材料,磷化铟(InP)正面临严峻的供需错配:* 缺口巨大:据Yole预测,2026年全球磷化铟需求将飙升至260万-300万片,而有效产能仅约75万片,供需缺口超70%。* 需求井喷:英伟达预计2026-2030年该材料需求将激增20倍,Lumentum预测AI数据中心对其需求年复合增长率高达85%。* 国产替代空间广阔:凭借4倍于硅的电子迁移率和直接带隙特性,磷化铟成为高速光芯片的最优解。然而,全球91%的高端衬底产能被日美三家巨头(住友电工、AXT、JX金属)垄断,国内厂商产能占比不足10%,6英寸高端衬底几乎完全依赖进口。

二、 核心标的:国内9家深度布局磷化铟产业链公司在国产替代加速的背景下,以下9家代表性公司正从上游原料到中游衬底全面突围(注:有研新材已连发公告澄清无此业务,故剔除):

1. 云南锗业(衬底龙头)国内衬底市占率超80%,获华为哈勃参股。2025年底产能为15万片/年(2-4英寸),今年4月启动扩建,最终产能将达45万片/年(折合4英寸,含6000片6英寸)。

2. 三安光电(化合物半导体龙头)具备垂直产业链布局,已掌握6英寸InP光芯片量产工艺。当前外延产能已从2750片/月扩至近6000片/月。

3. 锡业股份(上游资源龙头)全球原生铟资源龙头,粗铟自给率100%。自主掌握7N级半导体级高纯铟提纯工艺,8N级中试推进中,长期直供国内磷化铟衬底厂商。

4. 豫光金铅(高纯金属材料)泛半导体高纯金属材料项目进展顺利,已成功制备7N级高纯铟、碲、锌等产品,正与下游客户开展试用及商务洽谈。

5. 欧莱新材(铟基材料循环)依托韶关铟产业集群,已立项研发6N级以上高纯铟及磷化铟半导体材料制备工艺,未来可直接生产磷化铟多晶和单晶衬底。

6. 南大光电(核心耗材MO源)国内唯一规模化量产6N高纯三甲基铟(MO源)的企业,打破海外垄断。配套电子级高纯磷源,覆盖磷化铟外延制造上游核心耗材。

7. 博杰股份(设备与材料协同)子公司划片机具备磷化铟衬底切割能力;参股的鼎泰芯源从事磷化铟等单晶及衬底业务,实现设备与材料协同布局。

8. 兴发集团(合成技术突破)已掌握磷化铟合成技术,满足工业化生产要求。依托高纯黄磷技术,电子级红磷小试验证顺利,有望打破国外垄断,完善上下游产业链。

9. 宿迁联盛(跨界布局)近期宣布投资7000万元合资布局磷化铟衬底项目,规划4-6英寸产能12万片/年起步。依托化工提纯技术实现原料自主,但项目产生真实营收至少需一年半以上,目前偏题材炒作。

三、 投资逻辑总结磷化铟是AI算力基建驱动的刚性需求核心,为国内产业提供了长达数年的高景气周期。在日美巨头垄断的背景下,国产材料企业正迎来宝贵的试错与迭代空间,具备核心技术和产能落地的企业有望率先突围。

⚠️ 免责声明以上内容均来源于公开数据整理,仅作产业信息分享,不构成任何投资建议。股市有风险,投资需谨慎。插图由AI生成。

💡 互动引导:您认为在磷化铟国产替代的浪潮中,哪家企业最有可能跑出来?欢迎在评论区留言交流!原创不易,喜欢的话烦请点赞、关注、收藏并分享,您的支持是我持续输出优质内容的最大动力!A股股市财经大盘分析