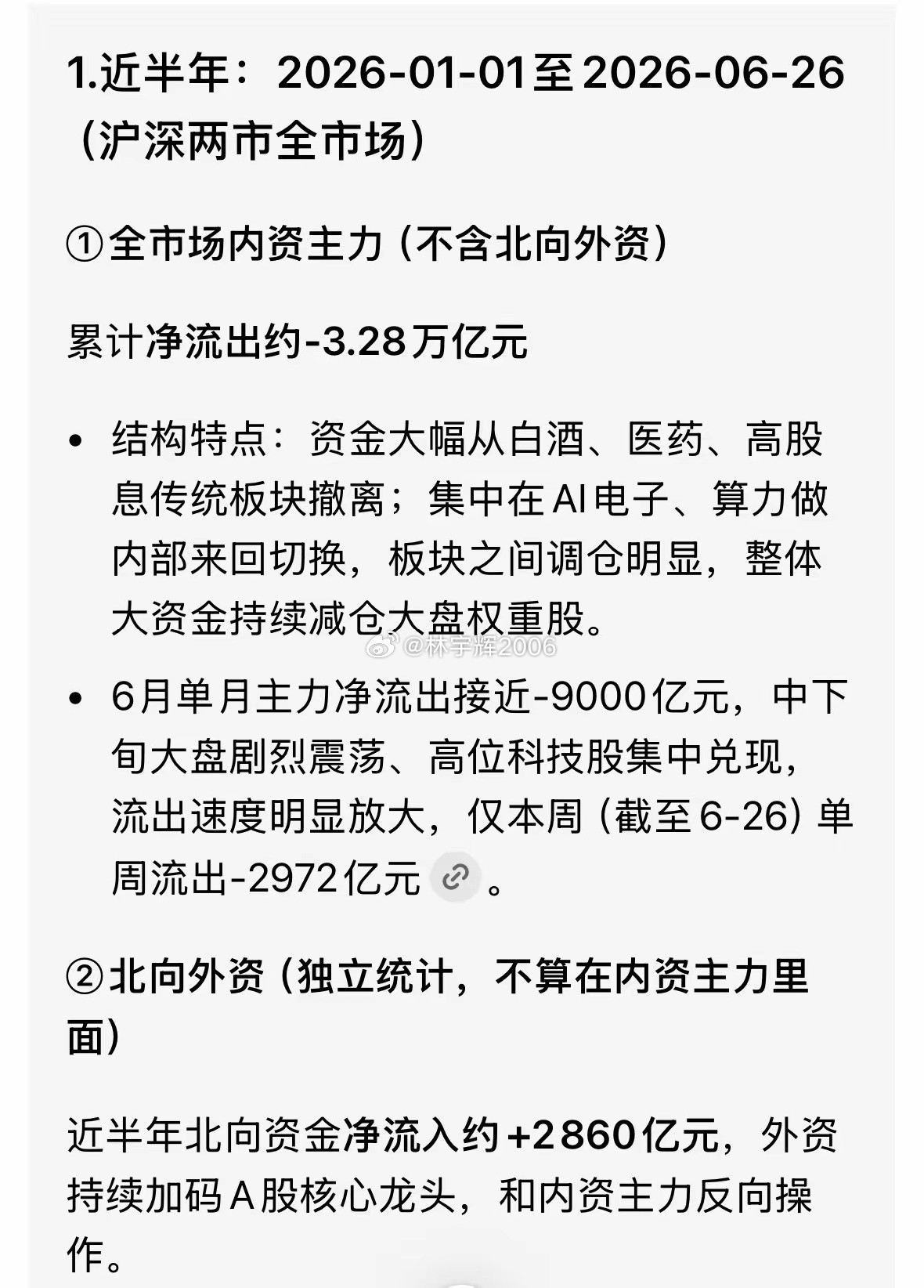

美头部对全球资本“三流”的控制力还是不容低估的。特别是,2026年了,美仍然能精准操控东大的资本“三流”,这样的近乎鬼神的能耐让人不寒而栗。

一如房地产,一业兴百业衰(资本要被抽干了),好在,天道轮回,物极必反,反者道之动,其反也,必将惊骇。

很多人一看到“操控”两个字,就容易往阴谋论上跑,觉得是某几个人坐在一间屋子里,按一下按钮,全球资金就跟着走,真要这么理解,就把问题看小了。

现代金融厉害的地方,不在于某个神秘人物发号施令,而在于它把规则、通道、价格、叙事全做成了一张网。

你可以不喜欢这张网,可你做生意要结算,企业要融资,机构要配置资产,银行要管理外汇敞口,基金要看风险模型,到头来总会碰到美元、碰到美债、碰到华尔街的定价体系,它看上去没有手,却处处有手。

所谓资本“三流”,我看大致就是资金流、预期流、定价流,资金流最直观,钱往哪里走,哪里的资产就热,钱从哪里走,哪里的资产就冷。

美元还是全球最硬的资金通道,BIS的数据里,全球外汇市场日均交易已经到了9.6万亿美元,美元在外汇交易的一侧占比接近九成。

这个数字不是一个面子问题,而是说明全球大资金换仓、避险、融资、套利,很多路口还得经过美元。

一个经济体再大,只要外部融资、商品定价、海外投资账户还大量接在美元体系里,外面的风一吹,家里的水面就不会完全安静。

预期流更要命,美联储说一句利率,华尔街讲一个AI故事,美国科技股拉一波估值,全球资金的心态就会变。

大家不要以为这只影响美国股民。一个美国科技龙头涨上去,全球基金经理就得重新配权重;美债收益率一动,新兴市场债券、股市、汇率都要跟着重算;美元一强,海外美元债压力就上来;美元一弱,大宗商品又会变得躁动。

资本市场有时候不怕坏消息,怕的是“别人那边看起来更香”,一旦海外高收益资产把故事讲圆了,东大这边的资金就容易出现一种奇怪心态,手里拿着人民币资产,眼睛盯着美元资产,嘴上说长期看好,账户里却想找通道往外挪。

定价流更隐蔽。很多商品用美元标价,很多金融模型拿美国无风险利率当参照,很多估值方法又盯着美股龙头。

这样一来,美国并不需要天天针对谁动手,它只要占住“价格坐标系”,别人的资产就会被它牵着比。

你家企业利润不错,可市场说你估值锚不如美国科技股;你家债券安全,可市场说美债收益率也不低;你家制造业强,可市场说全球风险偏好收缩,要压估值。

这个过程很像房地产当年对国内资金的吸附,房价一涨,家庭杠杆过去了,银行信用过去了,地方财政也围着土地转,很多行业看着都在热闹,实质上是被一个巨大的资产池抽走了耐心和现金流。

美国头部资产对全球资本也有类似效果,一业兴,百业紧,别的市场不是没价值,而是被拿来当比较对象,被迫在别人设好的尺子上回答问题。

更麻烦的是,这套体系不只吸外资,也会影响内资,国内很多人以为资本外流只是换汇出境,其实还有不少绕开的形态,衍生品、互换、跨境券商、离岸账户、基金结构,都可能让境内资金获得海外资产敞口。

监管层面收紧一些通道,外面看是限制,内里看是补漏洞。

路透社报道过,国内券商被要求限制新的跨境收益互换敞口,这类产品表面上不是直接买海外股票,实质上会让资金享受海外资产涨跌。

管它,不是怕开放,而是怕在预期最热的时候,大量钱被同一个方向带走,留下本土市场独自承受抽水。

说到这里就能明白,真正可怕的不是美国金融多聪明,而是它的金融、科技、舆论、军力、制度惯性绑在一起。

美元支付占优势,美债市场够深,美股龙头会讲增长故事,评级机构和指数公司能改权重,国际媒体能放大情绪,投行又能把情绪做成产品,普通国家只有一个工具,美国是一整套工具箱。

你以为它是在管股市,它其实在影响汇率;你以为它是在讲科技,它其实在引导估值;你以为它是在发债,它其实在给全球资金一个避风港。

这就是头部力量的厉害处,不靠单点压制,靠系统牵引。

可这张网也不是铁板一块,美元强大是真的,裂缝变多也是真的。

IMF数据里,美元在全球官方外汇储备中的份额还在五成以上,可已经不像二十年前那样一家独大。

SWIFT的全球支付数据仍显示美元压倒性领先,人民币份额还不高,可CIPS的参与者和业务量在扩张,人民币清算网络在非洲、东盟、中东一点点铺开。

这个变化别夸大,也别轻看,它不是今天建一个系统,明天就推翻美元;它更像修路,路修得越多,别人遇到美元堵车时才有绕行方案。

美头部对资本“三流”的控制力还在,不能低估,也不用神化,它厉害在体系,不是法术;我们的反制也得靠体系,不靠怒气。

把资金流留在实体,把预期流引向长期,把定价流慢慢握回自己手里,这才是更稳的路。

中国坚持高质量发展、金融服务实体经济、扩大高水平开放和守住风险底线,路走扎实了,资本自然会重新估价,市场也会给出自己的答案。