美利坚:绝不允许,使用美国技术的光刻机,卖给中国。中国:绝不允许,使用中国稀土的光刻机,卖给美利坚。荷兰阿斯麦:你们这是混合双打吗?”这简直是当下全球科技与资源博弈的真实写照,一边是美国想靠技术卡中国脖子,一边是中国用资源反制,夹在中间的阿斯麦,那叫一个左右为难。

麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持!

这话当然不是什么官方原文,可一句看似玩笑的段子,却把2026年这场半导体博弈讲得透透彻彻,要知道,放眼全世界,唯一能造出EUV光刻机的,恰恰就是荷兰的阿斯麦,可偏偏就是这位独一份的高手,被两头夹得最是难受。

美国真正的厉害之处,其实不在于它自己能独立造出整台EUV,这活儿它还真干不了,而在于它把零部件、软件、技术来源、维护服务和最终用户审查,统统织成了一张密不透风的规则网,只要设备里含了美国技术、客户又被列进风险名单,这桩买卖随时可能被一把卡住。

就拿2024年12月来说,美国又进一步收紧了对半导体设备、软件还有高带宽存储芯片的管制,同时大幅扩充了那份让无数企业头疼的实体清单,把篱笆扎得更密了。

其实阿斯麦自己是真想卖的,它在年报里就提到,中国大陆的DUV光刻机业务比预期还要强劲,可它偏偏被美国和荷兰两边的许可证反反复复地拉扯着,想痛痛快快做生意却身不由己。

而中国这边的反制,则稳稳地压在了材料这一端,不跟你在整机上硬碰硬,而是从最上游的原料下手,打的是另一张牌,却同样打在了要害上。

道理也不复杂,一台光刻机说到底,是光学、精密运动、激光、控制和材料工业拼到一块的集合体,里里外外都离不开高性能的磁性材料,而这恰恰是中国攥得最牢的一环。

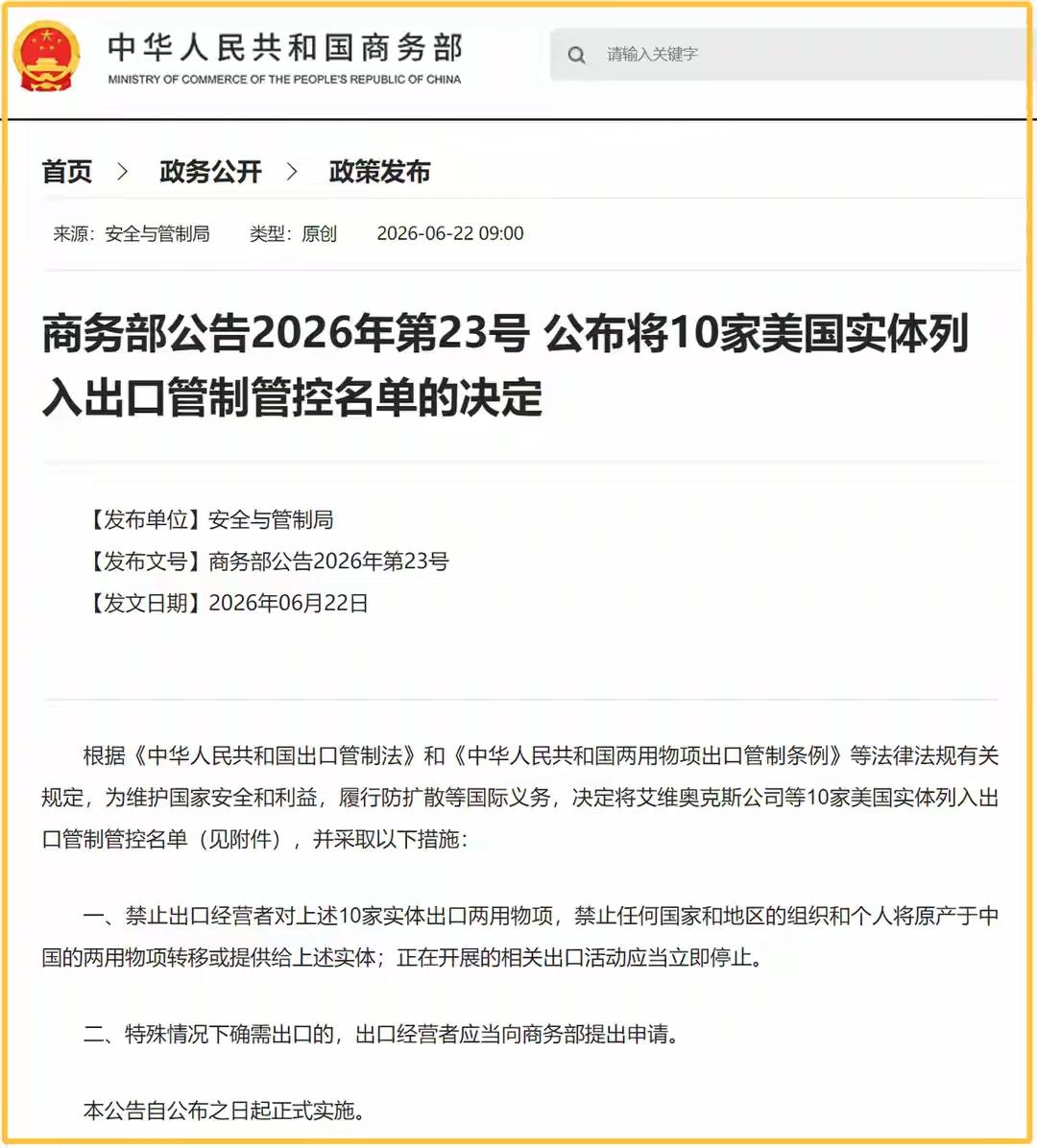

2025年4月4日,中国对七种中重稀土以及相关的化合物、金属和磁材正式实施出口管制,凡是要出口这些东西的企业,都得先去申请一张许可证才行,看似只是多了一道手续,门槛却一下子就实实在在地立了起来。

到了2025年10月,中国又一口气新增了钬、铒、铥、铕、镱五种元素,以及一批稀土加工设备的管制,这一轮虽然后来作为中美经贸缓和的一部分暂停了一年,可4月那套许可制度依然牢牢在执行,规则的底盘一点没动。

从那以后,全球的高端制造业算是绕不开了,无论是采购、转口还是最终用途,头顶上都多了一层中国规则,谁想用这些关键材料,都得先过这一关。

这时候总有人要问,美国、澳大利亚乃至别的国家,不也都有稀土矿吗,凭什么还能被卡脖子,可问题恰恰就在这儿,地下埋着矿,和真正能把它挖出来、提炼好、做成能用的成品,根本就是截然不同的两码事。

据国际能源署的数据,2024年中国在磁性稀土的开采上约占六成,到了精炼环节直接飙到91%,烧结永磁体更是高达94%,真正难以替代的,从来都不是地底下到底有没有矿,而是那条从矿石到成品、完整又顺畅的加工链。

一个死死堵住设备这道关口,一个牢牢管住材料这条源头,这么一里一外夹下来,阿斯麦的本事再大、技术再硬,左右两边也都绕不开躲不过,只能卡在夹缝里干着急、徒叹奈何。

这场较量其实把现代科技战的底牌摊给了大家看,比的早已不是谁能造出某一台机器、谁的地下埋着某一种矿,而是谁能攥住那条横跨全球的产业链上的关键命门,眼下双方各自卡着一个要害,谁也没法把对方彻底掐死,这是一种紧绷的平衡,远谈不上谁赢了谁。

但对中国来说,有一点头脑得格外清醒,稀土这张牌,能实实在在地给谈判桌上加点分量,却终究替代不了国产光刻机、EDA软件和核心零部件上那些实打实的硬突破,筹码买得来时间和余地,却买不来终点线。

真正能从根本上改变格局的,还是沉下心来把一项项短板逐个补齐,让"别人离不开我们",慢慢变成"我们也不必依赖别人",这才是这盘大棋真正的出路所在。