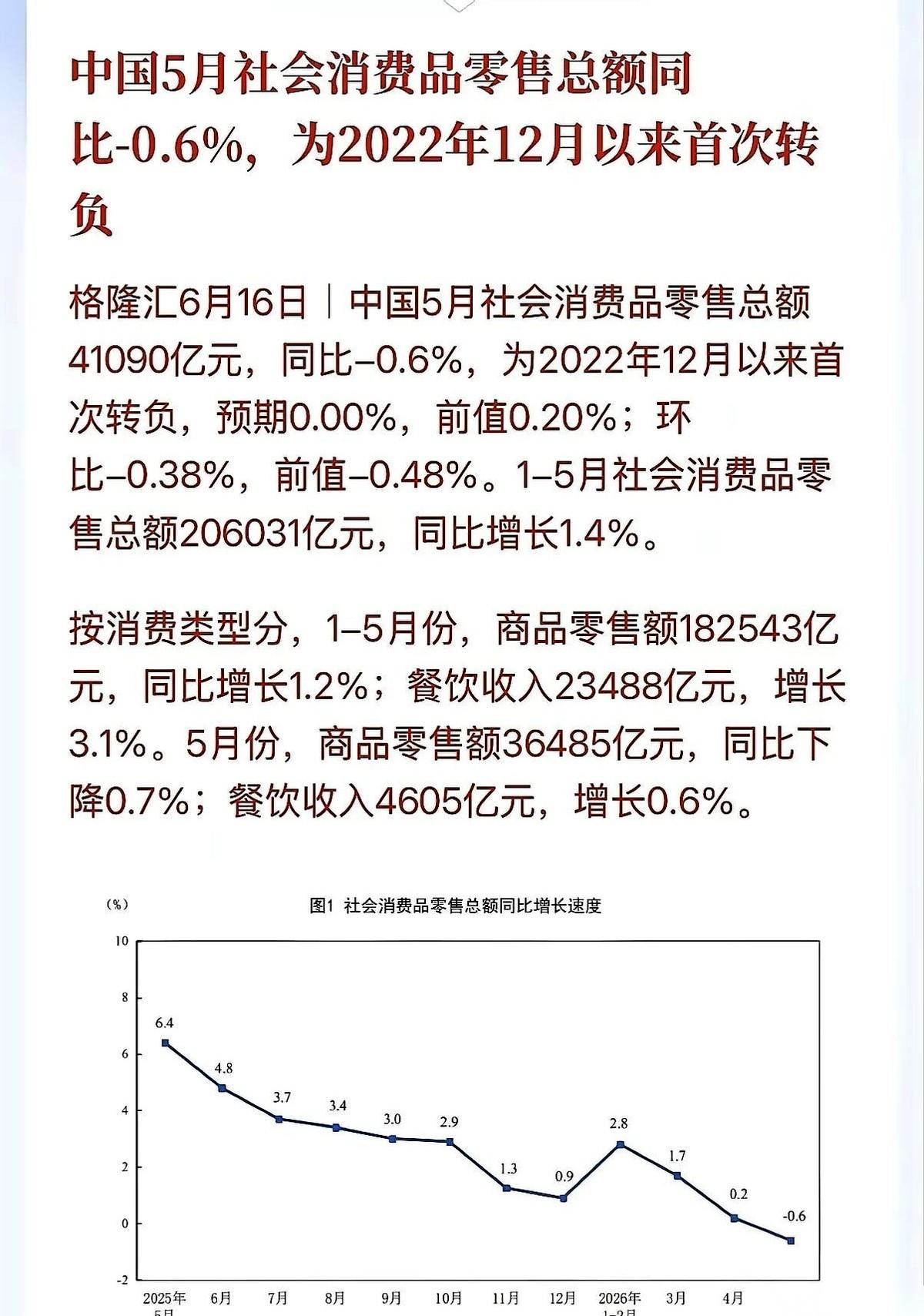

经济学家分析说:为何14亿人口拉不动消费,根源就这两个:一是后有后顾之忧,社会保障水平低,教育、医疗、养老三座大山压着,有点钱就想着存起来防老防病;二是前有力不从心,贫富差距大,多数人属于低收入人群,没有高消费能力,只有奔波劳累养家糊口。

这话太真实了,真实到让人不想看第二遍。我有个表姐在银行做理财经理,干了快十年,她跟我说过一个现象,比任何宏观数据都直观。她手上有两类客户。一类是退休的机关单位老干部,每个月养老金准时到账,看病报销比例高,这帮人敢花钱得很,定期到期了转头就去报个欧洲旅行团,或者给孙子买架钢琴,眼都不眨。另一类是四五十岁的个体户、打零工的,卡上也有个十几二十万存款,但那笔钱谁都不敢动。表姐建议过一个大姐做点稳健理财,好歹跑赢通胀。那位大姐摆摆手,说不行不行,这是她儿子的大学学费加她自己的养老本,雷打不能动。她老公在工地干活,没有社保,她自己在小区做保洁,两口子每个月的收入刨去房租和吃饭,能存下来的就那三瓜俩枣。她说了一句话让表姐难受了半天:这钱不是钱,是安全感。

你看,消费拉不动,真不是因为大家抠门。是太多人兜里那点钱,肩上扛着三座山。教育这一座,从幼儿园开始就是无底洞。我另一个朋友在二线城市,孩子刚上小学,一年托管费加兴趣班,三万打底。他两口子月收入加起来一万五,还完房贷四千,再刨掉这项那项,月底能剩个几百块就算烧高香了。他说他现在最怕的就是孩子学校发那种研学通知,去一趟三四千,不去吧孩子不开心,去吧下个月就得刷信用卡。医疗更别提了,谁家里没个老人?一场不大不小的手术,医保报完自己还得掏个几万,这就是好几个月的工资。养老这座山最沉,因为它看不见底。你不确定自己会活到八十还是九十,不确定到时候身体好不好,不确定那点养老金够不够买药。这种不确定堆在那里,谁敢花钱?钱攥在手里都嫌不够厚实,别说往外掏了。

前头还有力不从心这事儿。贫富差距这四个字太大了,落到日子里就是一顿饭的事儿。我一个同学在工地做监理,每天灰头土脸,一个月七千。他老婆在服装厂,四千。两口子养一个孩子,月月光。你让他去拉动消费,他怎么拉?买件优衣库都得等双十一,下馆子人均超过五十就不在考虑范围。可另一头呢,同一个城市,他监理的那个楼盘的开发商老板,一顿饭吃掉他半个月工资。这不是仇富,这是事实。富人有钱,但消费体量有限,他一天只能吃三顿饭,不可能买一万套房子。真正的消费主力应该是中产和底层大多数,但这批人挣的那点钱,刚够覆盖生存成本,多一毛都拿不出来。

这事就拧巴在这儿了。有消费意愿的人没有消费能力,有消费能力的人没有消费意愿。为啥没意愿?不是不想花,是不敢花。经济一有风吹草动,最先收缩的就是中间这批人的消费。前两年互联网行业裁人,我一个做设计的邻居被优化掉了,找了三个月工作,最后降薪三分之一入职。他跟我说,以前周末还带孩子去商场逛逛,吃个饭看个电影,一个月光这块儿也得花个千把块。现在全家周末就在家待着,买菜做饭,一个月硬省下八百。他苦笑着说,不是不想给孩子好生活,是实在不知道下个月自己还能不能拿工资。

这些事儿它不是哪一个人的问题,是一个系统性的结。社会保障那张网不够密,兜不住底,老百姓就不敢从存钱的壳里探出头来。收入分配的结构不调整,中下层手里没钱,再怎么搞促销、搞消费节,都是隔靴搔痒。你想让十四亿人掏钱,先得让其中十亿人心里踏实。心里踏实了,钱才敢往外流。

各位读者你们怎么看?欢迎在评论区讨论。