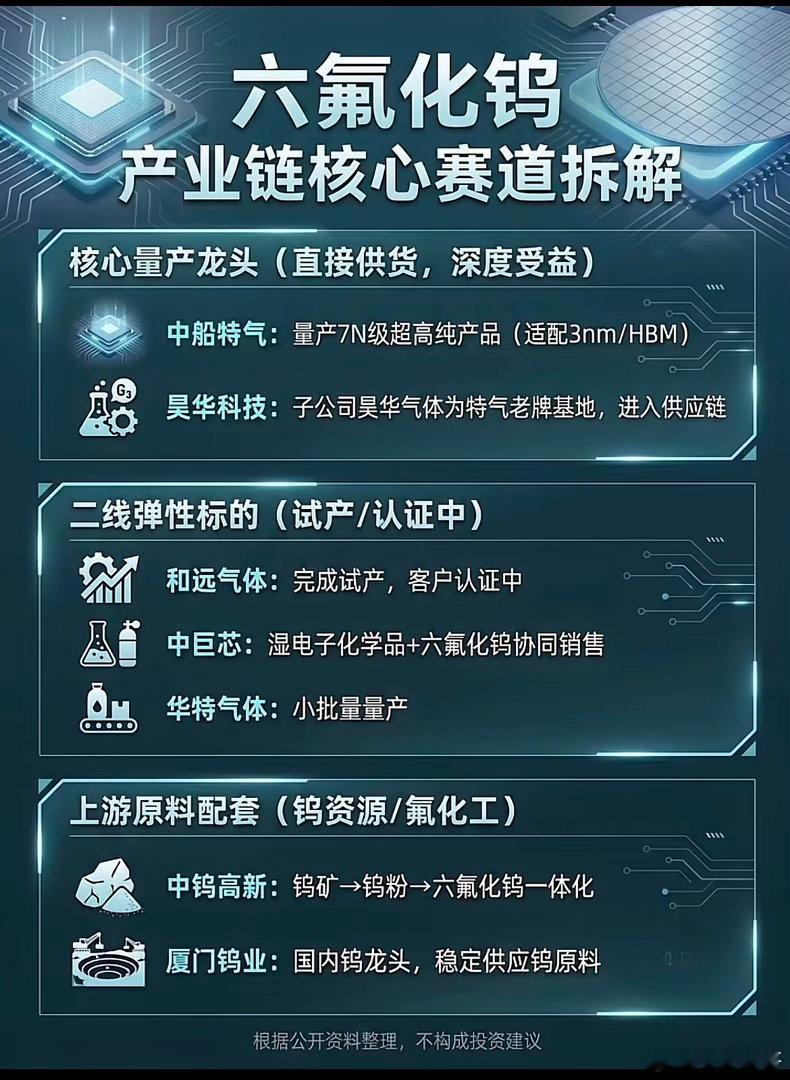

光模块产能国内称王,EML光芯片仍是国产最大卡脖子难题

如今国内光模块产能占到全球七成,中际旭创、新易盛频频占据财经热点,但线下市场有个现实困境:800G模块价格持续走低,可商户普遍不敢批量采用国产EML核心芯片,市面主流仍以Lumentum产品为主,东山精密旗下索尔思光电相关产品存在感偏弱。

EML芯片成本占到光模块近一半,当前国内仅有东山精密实现可供给头部大厂的成熟供货。源杰、长光华芯虽披露200G EML进入送样验证,却迟迟没有正式测试落地结果。

上游原材料早已被海外巨头锁死:英伟达向Lumentum、Coherent各投20亿美元锁定未来四年磷化铟晶圆,两家产能排到2028年;国内企业订购MOCVD设备要排队16个月,优先级远低于海外客户。磷化铟衬底三年单价从800美元涨到2500美元,住友电工样品难求。苏州沅光计划推出6英寸衬底,始终没有量产时间表,对外只模糊表示项目正常推进。

海外客户认证周期极长,Meta整套认证流程接近四年,2025年送样最快2029年才能量产,和中际旭创2028年落地3.2T CPO的节奏明显脱节。

东山能够突围的核心,是自建6英寸磷化铟IDM全流程产线,打通衬底、外延、芯片制造与封装,摆脱海外原料、设备掣肘。其产品2023年送样微软,2024年进入英伟达二级供应链,已完成1.6T模块打样,业内评价稳定性不输Coherent老款产品,年底目标200G芯片月产2200万颗。不过竞品Lumentum同规格产能已被英伟达长单全包;源杰官宣400G EML流片成功,量产与客户信息依旧不明。

行业路线呈现三分格局:一派重金上马IDM模式(以东山大手笔自建产线为代表);一派走Fabless代工模式,却面临代工厂优先海外订单、流片加价排队的问题;还有企业转向门槛更低的VCSEL方案,性价比高、落地容易,但性能不足以支撑800G以上长距传输。中际旭创一边和东山共建实验室,一边研发硅光NPO光源绕开EML瓶颈;华为3.2T采用异构集成光源,不绑定单一芯片商,寒武纪也规划2027年完成CPO光源预研。

资深采购坦言,以往缺芯片尚能靠库存周转,如今上游货源紧张、库存枯竭,Lumentum交货不及甚至倒逼模块厂修改方案。盘点国内12家EML相关企业,仅有东山打通实质性供货渠道。

企业层面行事低调:东山官网主推传统连接器业务,EML芯片页面十分隐蔽;苏州沅光厂区保密性强,两条磷化铟相关产线尚在建设;中际旭创东莞厂区近期频繁接待索尔思技术团队洽谈光源集成。政策端,国家大基金内部导向明确倾斜具备6英寸磷化铟全流程IDM能力项目,具体扶持对象与金额尚未公开。