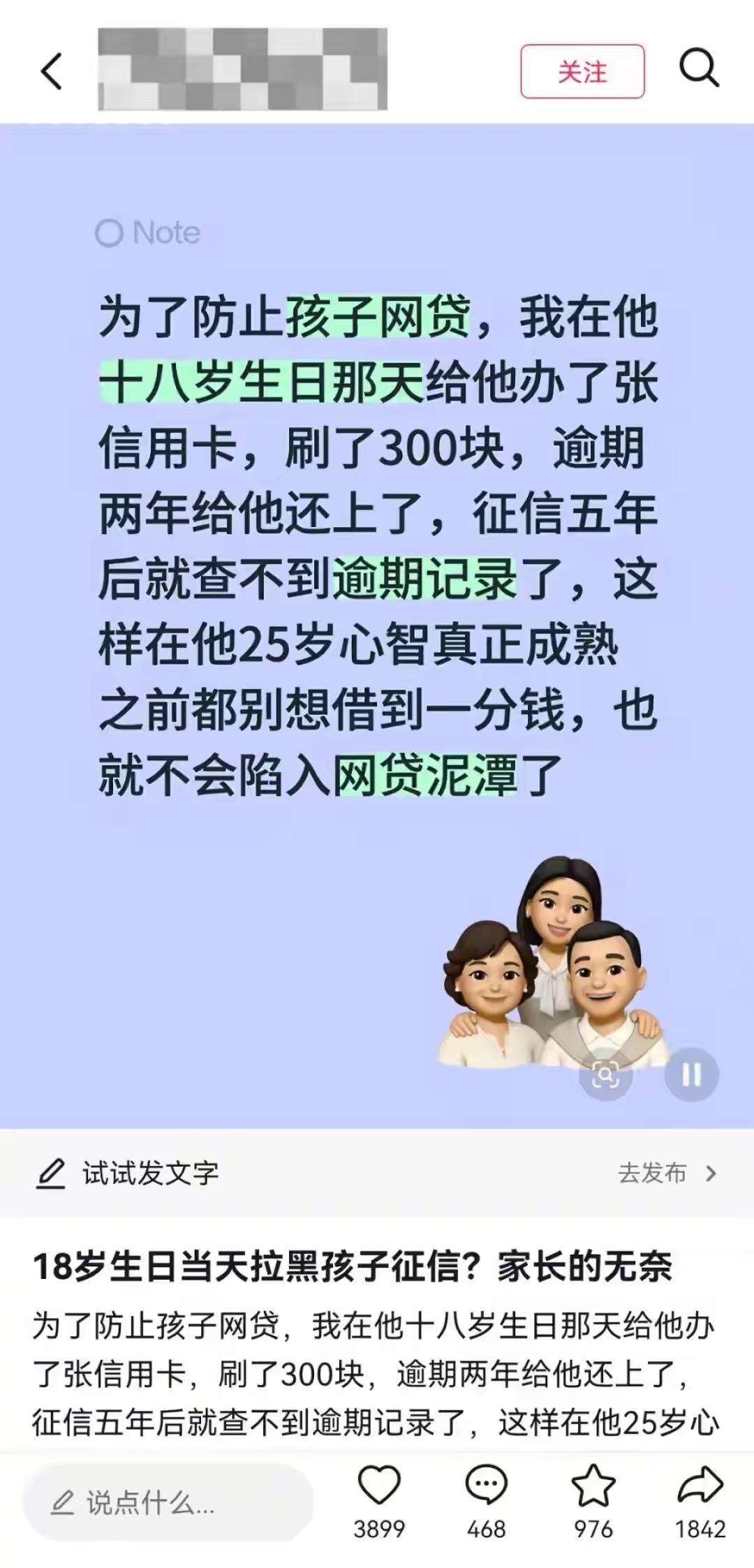

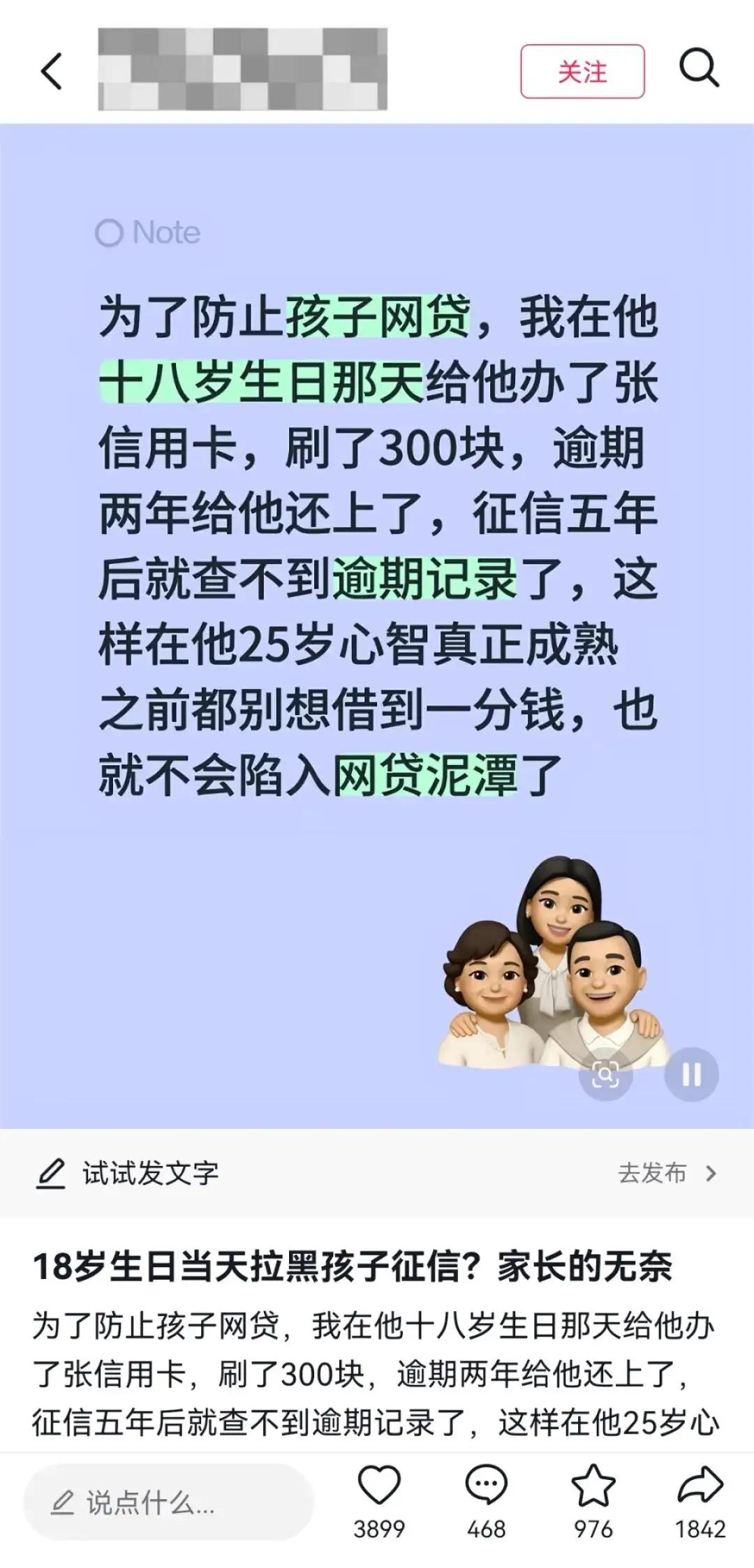

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

这位家长在孩子刚满18岁的时候,去银行给娃开了张信用卡。额度不高,就日常消费那种。

卡开完当天,家长刷了300块买了点东西,并且,家长压根没打算还。

就这么硬拖了整整2年,等逾期记录挂上了征信报告,家长才把钱连本带利一次清掉。

那家长这么做图啥呢?他表示,现在网贷太猖獗了,满屏幕都是"秒到账""低利息",年轻人心智不成熟,很容易就掉坑里了。

与其等孩子掉坑里再拽,不如提前把路焊死。

按规则,不良记录保留5年。也就是说,这孩子23岁之前,任何银行、任何网贷平台,统统不会给他批一分钱。

这位家长算得明白,25岁才是一个人真正想明白事儿的年纪,在那之前,就让他"金融绝缘",想碰网贷?门儿都没有!

虽然这招听着确实狠,但仔细琢磨,弊端也不少。

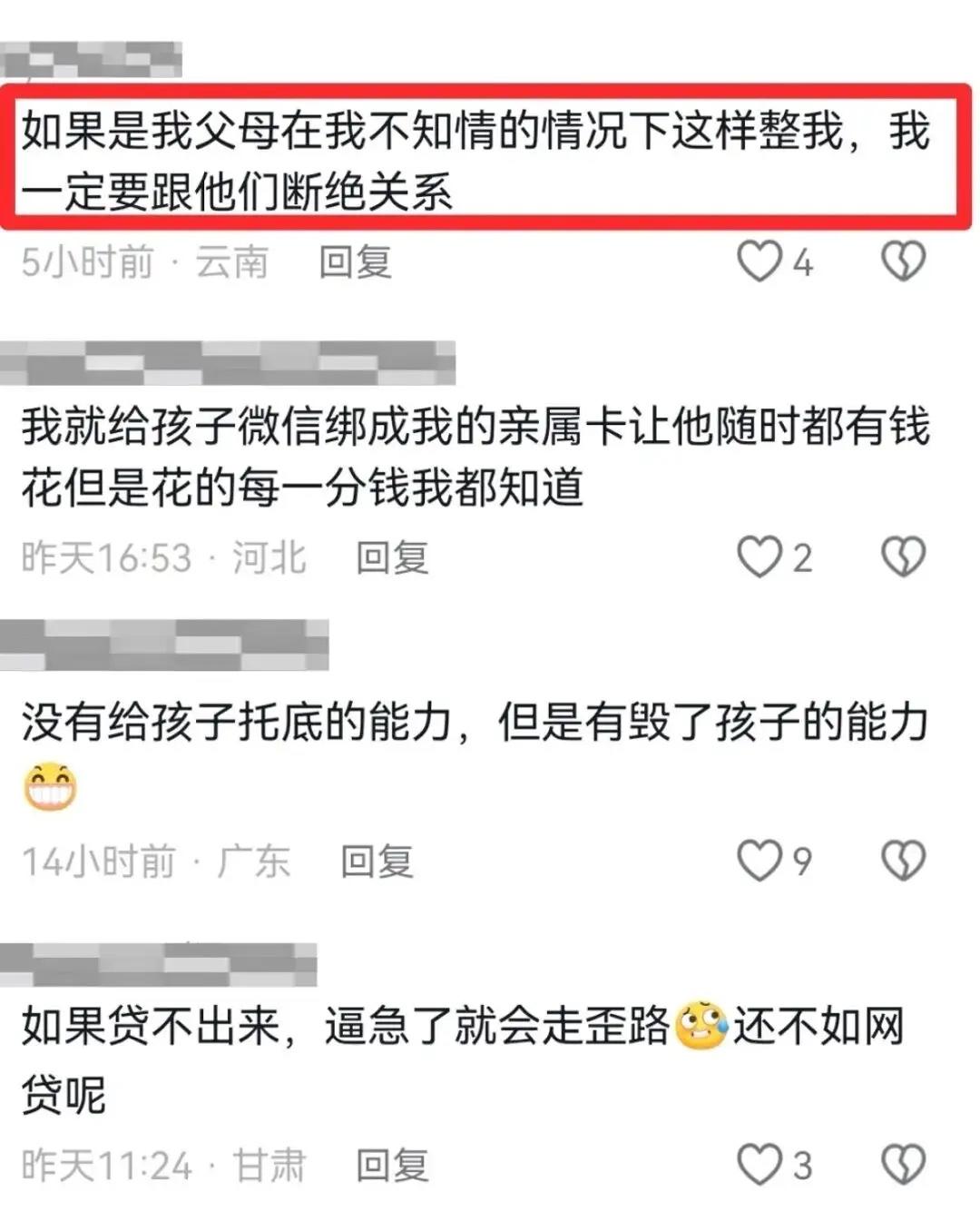

首先,征信这东西,可不光管贷款。现在租房要查、入职背调要看、甚至有些地方相亲都有人翻征信。

你说你是为孩子好,可你想过没有,等他23岁去租房子,房东一拉报告,逾期记录明晃晃摆着,直接不租了。

去面试正规公司,HR一看征信,简历当场进垃圾桶。这些坑,你替他想过吗?

而是,这到底是保护,还是一种控制?

这位家长的底层逻辑是:我比你懂,我替你拍板,你现在恨我没关系,将来会谢我。

可他用的手段是一种信用惩罚,他不是坐下来跟孩子说"网贷有多坑",而是直接把孩子未来2年的金融资格给锁死了。

孩子甚至都不知道自己被动了手脚,等发现的时候,木已成舟。

但是呢,反过来想,这家长也挺心酸的。

他不是不想好好沟通,是说了没用。你跟现在的年轻人讲道理,他可能嫌你落伍,你说有风险,他可能觉得你吓唬人。

没办法,只有让现实来教。

与其说这是个聪明办法,不如说这是个焦虑办法。它背后藏着的,是这一代家长深深的无力感。

管不了,说不听,只能用这种釜底抽薪的方式,把危险提前掐灭。

只是不知道,等孩子25岁那天翻出自己的征信报告,发现那条逾期记录是父母亲手造的,他会是啥心情。

那从法律角度看,家长这个行为是否稳妥?

根据《征信业管理条例》第16条规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

这位家长就是卡着这个规则:故意逾期2年再还,这样不良记录从还款日起算,正好覆盖到孩子23岁。

从法律上讲,他没偷没抢没伪造,卡是正规办的,钱是真实刷的,逾期也是真实发生的,完全合法。

对此,你怎么看?

关注@运良说法 学法律知识不迷路

评论列表