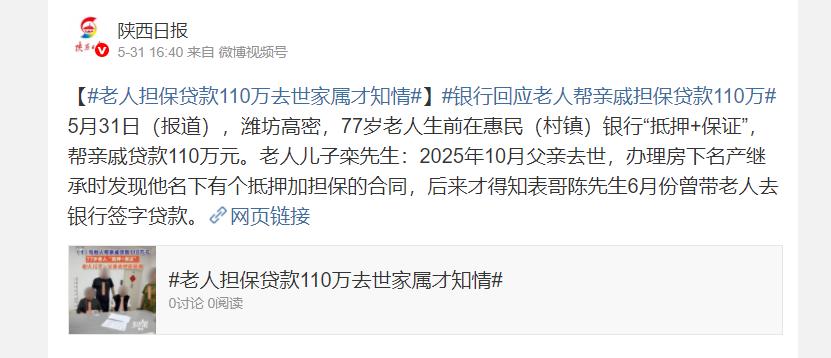

太蹊跷!山东潍坊,77岁老人刚去世,儿子去办房产继承,竟被告知房子早被抵押了。一查合同瞬间惊呆:110万借款,借款人竟是亲表哥,担保人竟是已故父亲和年近八旬的母亲!更离谱的是,父亲生前全程只会说“嗯”“好”,根本不知签的是“抵押+保证”双重卖房陷阱!如今房子随时被银行收走,表哥却人间蒸发...

77岁的栾大爷走了一辈子老实本分的路,到最后,最信任的人却给家里带来了致命打击。

最近,潍坊栾家房子办继承手续时,意外发现多年前一份“看起来像帮忙”的签字,差点让家唯一的房子被银行收走。

这背后是亲戚请托、老人信任、银行流水线办事,还是一个说不清道不明的陷阱?

案情脉络简明:2025 年 10 月,栾先生之父病故,栾先生前往不动产登记部门申办房产继承手续。结果第一步卡壳,才知道房子背后早埋了一个贷款合同。

110万元借款,房本已成抵押,借钱的却不是自家人,而是母亲那边的亲外甥,表哥陈某。签字出保证责任的,就是已经去世的父亲和年近八十的母亲。

大家可能会问,为啥父母会签?据说,当年陈某做生意,现金短缺,找到老人,简单劝“签个字帮下忙”“只走流程”,保证不会有任何风险。

老人想都没多想,主要是觉得亲戚之间不帮忙难当人。更何况,对方还是经常来往的外甥。

一起去银行那天,母亲也跟着去。老太太年纪大,耳朵背,一路什么都没问,工作人员要签字、按手印,她就照做,全程只顾配合,完全没弄明白具体内容。银行这边效率很高,流程也没出错。

就是这个流程,对七旬老人来说名词一大堆,没多久全部都按了。面对相关事宜,老人只是随口应声、点头认可,全然不明白自家房子成了贷款抵押物,倘若欠款无法结清,房产就会被法院拍卖。

陈某全程像“好亲戚”,安慰和保证说不会耽误家里任何事。这种好话,对老人有多大杀伤力?其实不止一次了。

早两年发生在浙江的另一起事件,七十岁的林阿姨,同样亲戚“借名买房”,签合同成担保人,结果亲戚生意失败,房子卷入官司,林阿姨家一夜无房——老人就是懦,不会拒绝亲情请求。

那时候,栾家的儿子一点风声都没知道。老两口压根没把签字这么当回事,更不懂写在纸上的法律风险。一切等到老人走了,现实敲在儿子头上。

接下来,最头疼的事出现了。银行查实合同,坚持流程没错,但抵押合同真是两位老人亲手签,按现行规定,陈某借的钱还不上,银行随时启动拍卖程序。

唯一住房,八旬高龄的母亲,直接面临无家可归的境地。更糟糕的是,陈某态度越来越模糊,最初还答应“我会解决”,接着手机也没人接了。连家庭都找不到人。

有些人会追问:签名是老人自己,风险不是早讲清楚了吗?可实际操作里,真正为老人细致讲解去风险的很少。山东发生的这起事件只是冰山一角。

这几年,涉及老人担保、抵押的金融纠纷屡见报端。像武汉的孙先生,对银行商品房贷款一问三不知,也被亲戚骗着成了“次债务人”,终身难还。

问题在于,制度漏洞始终存在。银行、亲属、老人三方,谁都觉得自己没问题。银行只负责执行流程,有字有章;老人觉得亲戚最可信;亲戚觉得家里人随叫随到,不用交代后果。最后,受伤的还是家里最脆弱的一环。

当然,也不是每个地方、每家银行都只看流程不看人。沈阳有家股份制银行对高龄老人办业务,要求单独见证、家属到场,甚至录音录像存档,只要发现老人表述与合同不符,业务立刻叫停,后期纠纷比例大大下降。但这其实算个案,更多地方还在“照章办事”。

现在,事情还没到最坏,但处境说不上乐观。栾先生只能走司法路径,盼法院认定老人“信息严重不对等”,合同无效。

有人问,难道老人签个亲戚的字,家业都保不住?可问题很现实,除非能举证合同签署时父母根本没理解内容,或者银行重大失职,否则想彻底免掉责任太难。

如今,银行动作放缓,监管部门正核查相关业务。换句话说,按程序目前不一定立马收房,但整个过程能拖多久,风险能否彻底解除,谁都没法打包票。

房子一天是抵押状态,老母亲一天没法安心。更何况,老人知道自己一时信任害了全家,整个人变得愈发虚弱,精神压力可想而知。

回头想想,父一辈人总觉得帮亲戚是理所当然,不懂现代金融规则,更怕寒了人心。但眼下,“瞒着儿女,稀里糊涂签字”,一不小心什么都没了。

这不是故事里才有的警钟,对很多家庭,类似剧本就在眼前。

不是说信任亲情错了,但底线得有。遇到复杂财产、借贷、担保这些事,哪怕是亲兄弟姐妹,也要问清楚、写明白、听明白,在法律上考虑后果。

家里有高龄老人,有财产要守护,更该把这事讲得明明白白。否则,一纸签名,几年奋斗全失,维权路难上加难,心里的愧疚与懊悔,没几个人扛得住。

来源:陕西日报:5-31 16:40来自微博视频号 [老人担保贷款110万去世家属才知情】银行回应老人帮亲戚担保贷款110万