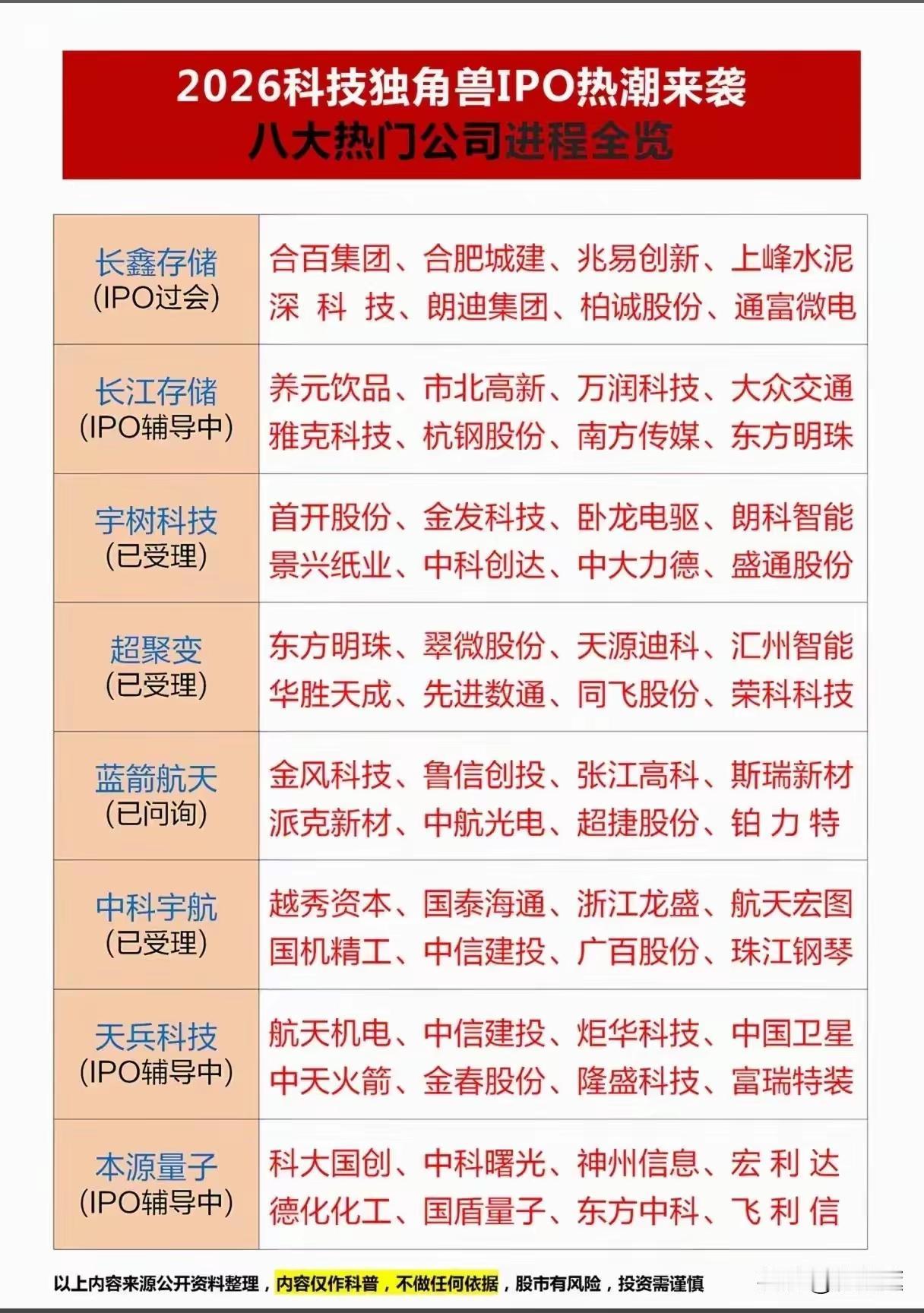

被忽视的“薄膜战争”:谁在卡新能源的“隐形命脉”?

2026年的A股市场,AI算力、商业航天的热度居高不下,没人注意到,一场关乎新能源安全的“薄膜战争”正在悄然打响。

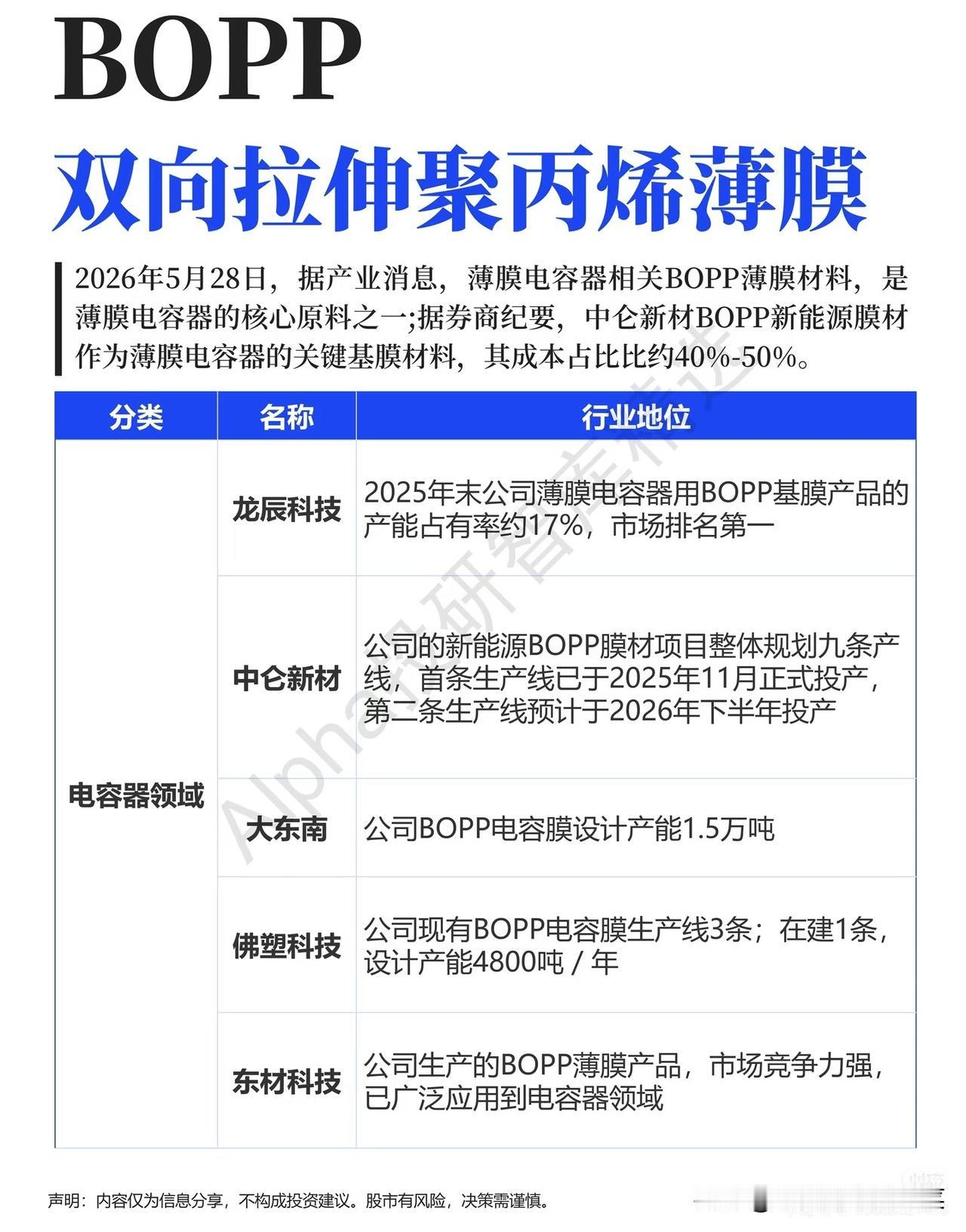

就在5月28日,一则产业消息打破了平静:薄膜电容器的核心原料BOPP薄膜,成本占比高达40%-50%。当所有人都在盯着电池、芯片的产能扩张时,这个看似不起眼的塑料薄膜,却成了制约新能源汽车、光伏逆变器性能的关键变量。更令人意外的是,这场战争的领跑者,不是那些声名显赫的巨头,而是一家名不见经传的企业——龙辰科技,它以17%的产能占有率稳居电容器用BOPP基膜市场第一。

为什么一张薄膜,能撬动整个新能源产业链?

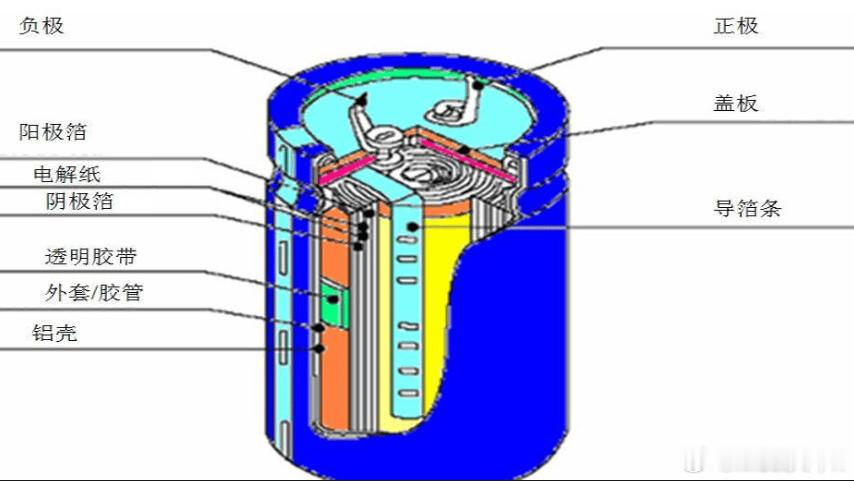

答案藏在它的“双重身份”里。作为双向拉伸聚丙烯薄膜,BOPP薄膜是薄膜电容器的“心脏”。在新能源汽车的车载电源、光伏电站的逆变器中,薄膜电容器承担着稳压、滤波的关键作用,而BOPP薄膜的厚度、耐温性直接决定了电容器的寿命和稳定性。更关键的是,随着新能源汽车电压平台从400V向800V升级,对BOPP薄膜的耐压、耐温要求呈指数级提升,普通包装用BOPP膜根本无法满足需求。

这就形成了一个残酷的现实:看似成熟的薄膜行业,早已被分割成两个截然不同的战场。

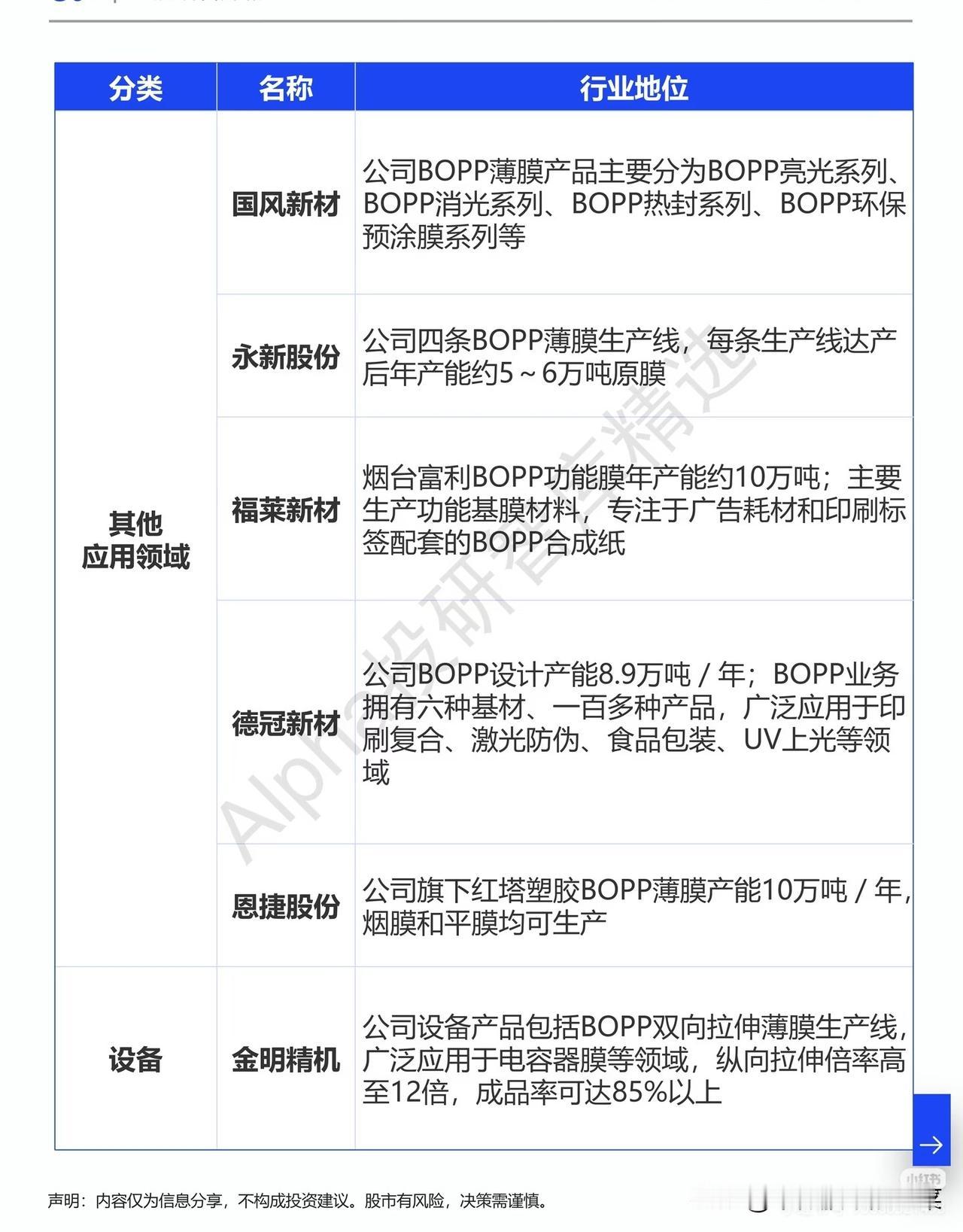

一边是低门槛的“红海”。永新股份、福莱新材等企业的BOPP薄膜,主要用于食品包装、印刷标签,产能动辄数万吨,竞争激烈到利润微薄。另一边却是高壁垒的“蓝海”。龙辰科技、中仑新材们专注的新能源用BOPP电容膜,需要微米级的拉伸精度、极高的纯度控制,国内能稳定量产的企业屈指可数。中仑新材的新能源BOPP膜项目规划了九条产线,首条线2025年才投产,第二条线要等到2026年下半年,足见其技术门槛之高。

这种“冰火两重天”的格局,正在重塑行业的估值逻辑。过去,市场只看BOPP企业的产能规模,如今,新能源电容膜的产能占比,才是真正的“估值锚”。龙辰科技的市场份额,背后是无数车企、光伏企业的订单背书;而那些仍在传统包装膜市场厮杀的企业,正面临着被边缘化的风险。

回到当下的市场,当资金在高位题材里反复博弈时,BOPP电容膜这条“隐形赛道”,正在被机构资金悄悄布局。它没有炫酷的概念,却攥住了新能源产业链最基础也最关键的一环。就像当年的锂矿一样,当所有人都意识到它的重要性时,产能早已被头部企业牢牢占据。

这场“薄膜战争”告诉我们,A股市场的每一次大机会,都藏在被忽视的细节里。那些看似普通的材料,一旦和高成长赛道绑定,就能爆发出惊人的能量。当新能源的车轮滚滚向前,谁能握住这张“隐形底牌”,谁就能在未来的竞争中抢占先机。

声明:本文仅为行业信息分享,不构成任何投资建议。股市有风险,投资需谨慎。