7、8 月的油价可能要涨到你不敢想象!国际能源署执行主任比罗尔 5 月 21 日紧急发声,直接把全球能源安全等级调到了 "红色"!现在全球每天少了 1400 万桶石油供应,3 月和 4 月两个月就烧掉了 2.5 亿桶库存,而夏季旅游旺季马上就要来了!更可怕的是,首批 4 亿桶战略石油储备将在 8 月初基本投放完毕,到时候如果霍尔木兹海峡还没全面开放,我们可能真的要面临 "无油可用" 的局面!

有人可能会说,中东的油出不来,不是还有美国、巴西、加拿大、俄罗斯吗?没错,大西洋盆地的产油国确实在拼命增产,年初以来美洲石油供应的日均增长预期已经被上调了超过60万桶,美国的原油出口也创了新高。

但问题在于,这些增产的量远远填不上霍尔木兹海峡留下的窟窿。

国际能源署的测算很清楚:就算把大西洋方向所有的增量都算进去,2026年全球石油供应仍将减少约390万桶每日——而此前预测的降幅只有150万桶,窟窿越堵越大。

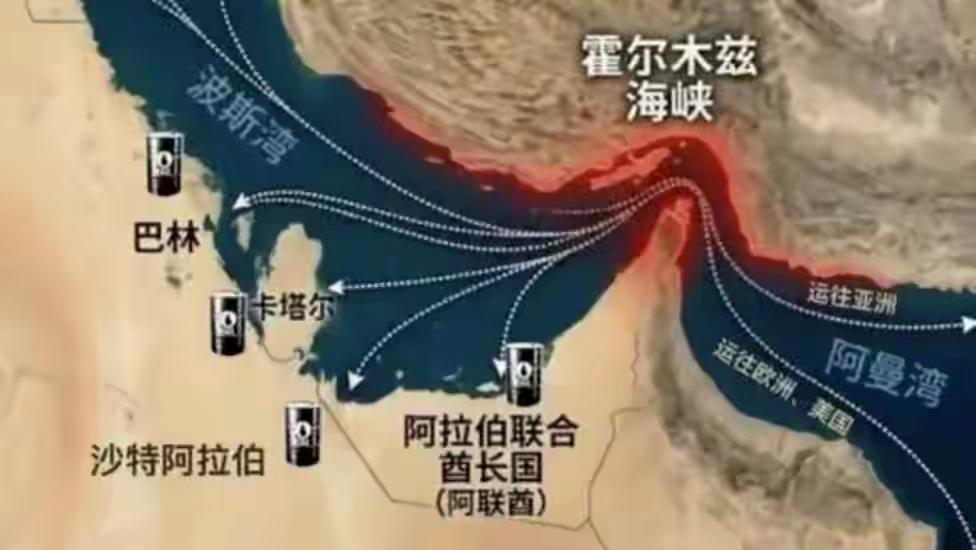

霍尔木兹海峡承载了全球大约五分之一的石油海运量。

沙特、伊拉克、科威特、阿联酋这些海湾产油大户,绝大多数出口都要经过这条宽度只有几十公里的水道。

2月底冲突爆发后,海峡航运近乎全面中断。

沙特和阿联酋确实在想办法绕道,通过红海方向的管道维持部分出口,但那点运力跟海峡的正常通行量比起来,连零头都算不上。

国际能源署最新报告显示,海湾产油国累计供应损失已经超过了10亿桶。

5月初,以沙特和俄罗斯为首的七个核心产油国宣布6月份增产18.8万桶每日。

18.8万桶,对比1400万桶的缺口。

说好听点叫“维持决策姿态”,说难听点就是象征性地比划一下。

更荒诞的是,这个增产数字纯粹停留在纸面上——由于霍尔木兹海峡出不去,伊拉克和沙特的产量在3月份就已经暴跌了将近800万桶每日。

你连现有的配额都产不出来,还谈什么增产?OPEC+的闲置产能在今年二季度已经接近零了。

零,就是一滴都挤不出来了。

还有一个变量被很多人忽略了——阿联酋在5月1日正式退出了OPEC+。

这个曾经在海湾国家里最听话的产油国,已经受够了多年来的配额限制。

阿联酋的原油扩产目标是2027年达到每天500万桶,但OPEC+给它的配额只有340万桶。

退群之后阿联酋想产多少产多少,短期来看似乎是增加供应的好消息,但问题是它的油也得从霍尔木兹海峡出去。

海峡一天不开,阿联酋退不退出OPEC+对全球油价来说都没有任何区别。

这也是为什么阿联酋正在疯狂推进第二条绕开霍尔木兹海峡的输油管道,目前建设进度达到了50%,但预计要到2027年才能投入运营。

远水解不了近渴,而且这口近渴是今年七八月份就要爆发的。

从数据上看,高油价已经在摧毁需求了。

国际能源署预计2026年二季度全球石油需求将同比减少245万桶每日,全年减少42万桶每日。

石化行业原料告急,航空公司缩减航班,全球航空活动远低于正常水平。

但这并不是什么好消息——需求的下降不是因为大家在节能减排,而是因为烧不起油了。

这是一种被动的、痛苦的需求萎缩。

瑞银的分析指出,如果需求保持不变,到5月底全球石油库存将接近76亿桶的历史低点。

摩根大通进一步提醒,听起来几十亿桶的库存很吓人,但真正能作为缓冲动用的只有大约8亿桶,其余的库存必须维持管道和储罐的最低运行水平,不能动。

那么,霍尔木兹海峡能在七八月份之前重新开放吗?从目前的谈判进展来看,希望渺茫。

美国和伊朗双方的停战条件差距大到像是在平行宇宙里谈判。

北约那边虽然放话说如果7月初海峡还不开放,将考虑派军舰护航,但到目前为止还停留在口头阶段。

伊朗则已经搞了个“波斯湾海峡管理局”,明明白白地告诉全世界:任何船要过霍尔木兹,都得先跟伊朗协调拿许可。

这种局面下,就算北约军舰来了,敢不敢硬闯?闯了之后会不会引发更大的冲突?没人能给出答案。