2026 年 5 月 15 日法治在线曝光的安徽芜湖 22 笔房贷集体断供、2000 多万贷款悬空、贷款人统一失联这事儿,看着像巧合,实则是一套玩得很溜的团伙骗贷套路,典型到几乎可以当成教科书案例来拆解,银行风控在这种精心设计的骗局面前,简直像纸糊的一样,一戳就破。

这 22 名贷款人表面上毫无关联,实则全是被中介精心挑选的 “优质工具人”,清一色外地户口、本地无固定工作、征信干净的 “白户”,没真实购房需求,也没能力还款,却被包装成刚需购房者,集中盯上芜湖市区房龄超过 20 年、流动性差、估值水分大的老旧二手房,这类房子市场价低、交易不活跃,方便团伙做高房价套取高额贷款。

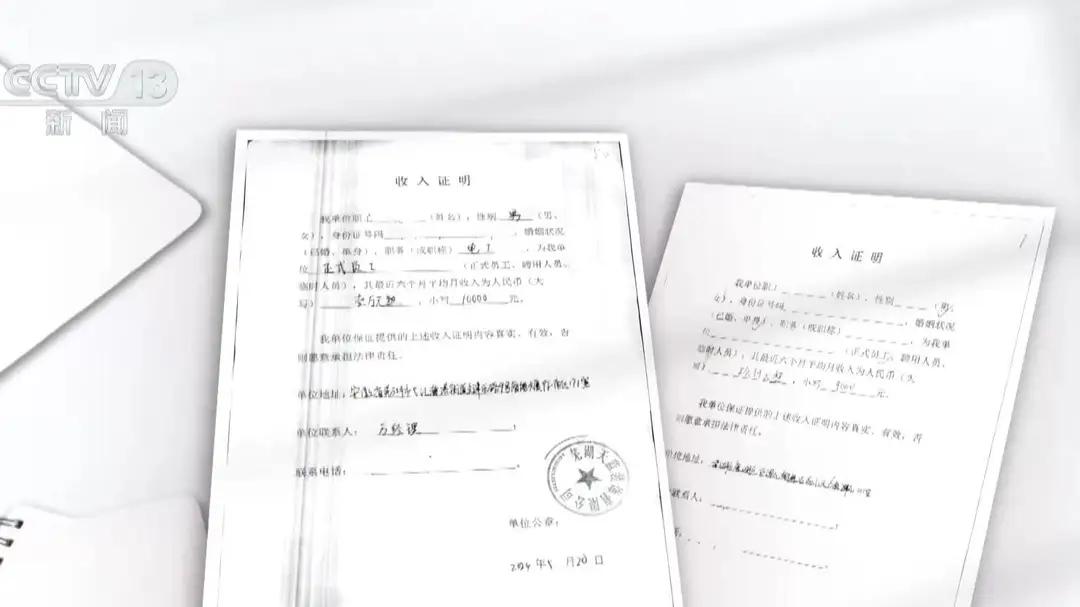

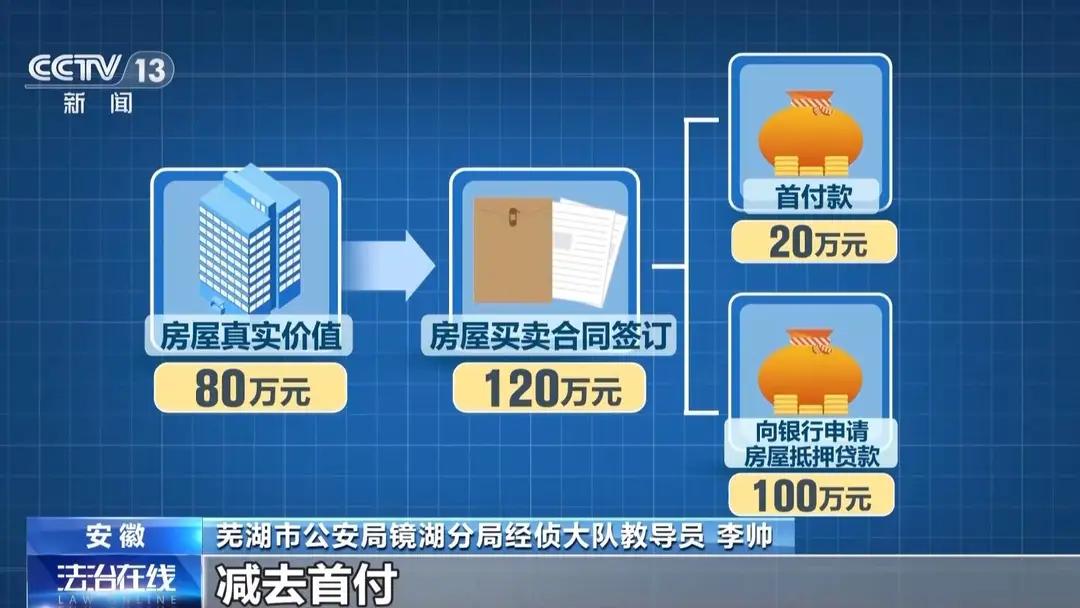

团伙操作手法极其套路化,先找 “背债人”,用几千到几万块好处费诱惑,承诺月供不用自己还、事后无责任,再伪造收入证明、银行流水、社保记录,把无业人员包装成稳定上班族,接着签阴阳合同,把原本 50 万的老破小房价虚高到 100 万以上,首付由团伙垫付,银行放款后直接抽走大部分资金,最后让背债人集体断供失联,把烂摊子甩给银行。

这种模式不是芜湖独有,2023 年上海青浦就出过类似大案,34 人团伙操控 11 套房产,涉案 6000 多万,手法一模一样,都是找白户、买老破小、做高房价、伪造材料、放款后失联,最后银行只能靠法拍挽回损失,而老破小估值虚高,法拍价往往只有贷款额的六七成,银行亏损惨重。

芜湖这案子更能看出漏洞,22 笔贷款集中审批、集中放款、集中断供,时间点高度重合,银行风控部门居然毫无察觉,正常来说,同一区域短期内大量外地白户集中购买老旧二手房,本身就是极高风险信号,却被轻易放行,说到底还是部分银行业务人员为了业绩放松审核,甚至可能存在内外勾结,给了骗贷团伙可乘之机。

这些背债人看似拿了好处费,实则后患无穷,征信彻底变黑,被银行起诉追偿,名下资产可能被冻结,甚至面临刑事责任,而真正的幕后团伙躲在背后卷款跑路,很难被一网打尽,这种骗局专挑法律意识薄弱、贪小便宜的人下手,利用银行风控漏洞和二手房市场监管盲区,反复作案,屡试不爽。

从市场层面看,这类案件频发也暴露出二手房市场的乱象,老旧小区房价估值混乱、中介违规操作泛滥、银行风控流于形式,三方漏洞叠加,才让骗贷产业链不断壮大,芜湖 22 笔断供案不是开始,也不是结束,只要有利益空间、有风控漏洞,这类骗局就会继续存在,而最终买单的,除了银行,还有整个楼市的信任体系和那些被坑惨的普通人。