冰与火之歌:这些新能源车概念股净利暴增近300倍,究竟踩中了什么“风口”?

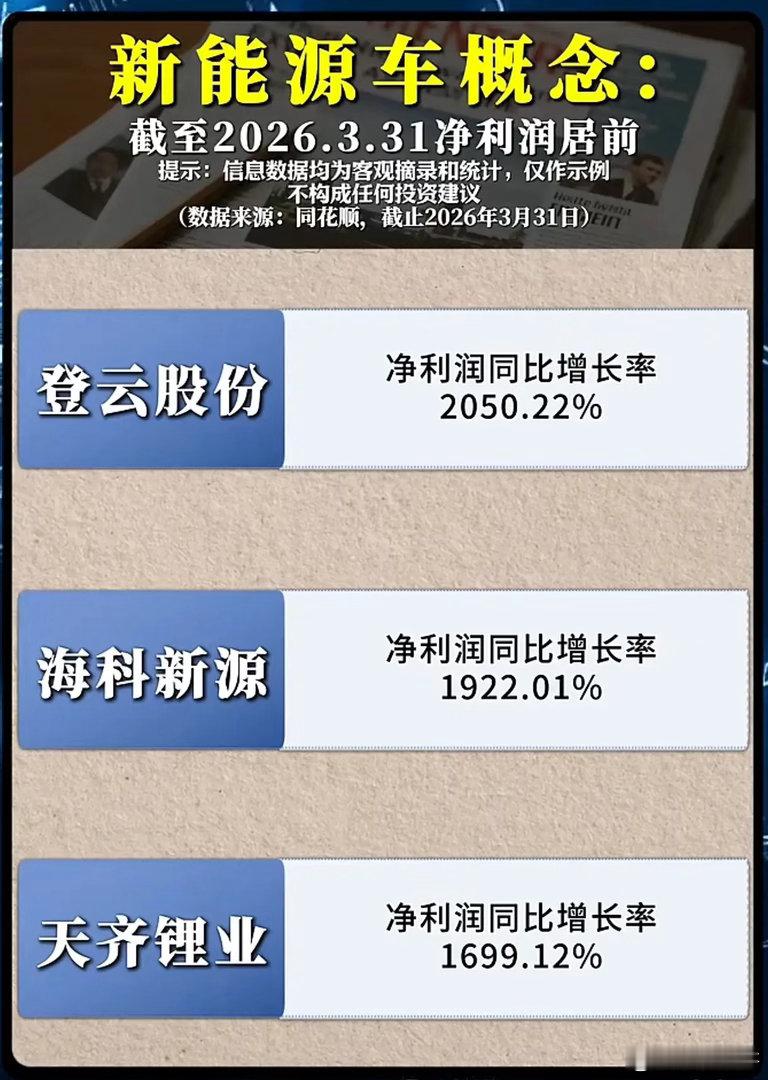

翻开最新财报,一串跳动的数字令人瞠目结舌:双杰电气,净利润同比暴涨29615%;福达合金,暴增3635%;天津普林,增幅2187%;登云股份、海科新源、天齐锂业紧随其后,涨幅均在1900%以上——最高的接近300倍。

这是整个新能源赛道的全面爆发吗?别急着下结论。

事实上,2026年一季度中国新能源汽车国内销量同比下降了23.8%,整体车市产销双双下滑。在这样一个国内需求疲软的节点,上游供应链公司却交出了翻百倍的成绩单。

这种强烈的反差背后,藏着怎样的底层逻辑?

部分公司的暴增,来自“非经常性损益”的特殊贡献。 最夸张的双杰电气,营收不增反降7.12%,核心利润却来自持有股份置换后的公允价值重估,合计达3.33亿元。这类收益属于账面上的“浮盈”,既是能力的体现,也需理性审视其可持续性。

然而,另一批公司的增长,确实源于产业景气度的真实复苏。

海科新源是典型代表。这家连续亏损两年的全球电解液溶剂龙头,一季度营收15.09亿元,同比增长33.9%,净利润2.01亿元,成功扭亏为盈。原因很简单:锂电材料行业结束了长达两年的深度调整,供需格局优化,加上下游动力电池需求回暖,实现了真正的“量价齐升”。正如其调研回复所说:“行业景气度上行与内部产能高效释放共振的结果”。

福达合金同样走的是硬核路线。一季度营收19.42亿元,同比大增92.67%,净利润1.81亿元,实现扭亏。背后驱动来自两大引擎:数据中心、风光储能等新兴应用订单爆发式增长;白银价格上涨带来的合理库存收益。

天齐锂业的暴增也水到渠成——锂价大幅回暖叠加下游需求驱动,主营产品均价同比大幅拉升。登云股份主营的气门业务收入则明显增长。

仔细观察会发现一个有趣的分化:传统材料端的复苏扎实而强劲,而部分公司的暴涨则依托于非经常性因素。“涨”与“怎么涨”,是两回事。

从更宏观的维度来看,2026年新能源车行业正在经历深刻转型。政策的调校比以往任何时候都更精准: 史上最严的油耗标准落地,纯电续航等技术指标加速提升;汽车以旧换新补贴细则中,新能源汽车享受新车售价12%、上限2万元的补贴力度。

“十五五”规划开局之年,中国汽车产业已从规模扩张进入价值创造的下半场。那些在产业链中真正掌握核心技术、具备全球布局能力的公司,正以强劲的出口数据证明自己的竞争力——2026年一季度中国新能源汽车出口同比狂飙120%。

投资从来不是简单的数字游戏。290倍的增长率背后,有的是真金白银的真实复苏,有的是高波动的非经常性收益。看清增长的本质,远比追着暴涨的数据跑更有意义。

毕竟,投资这场长跑中,赢在起跑线的人未必能笑到最后。