储能狂潮:是锂价的“超级引擎”,还是“达摩克利斯之剑”?

“天下熙熙,皆为利来;天下攘攘,皆为利往。”司马迁的千年一叹,精准道破了当下锂市场的众生相。

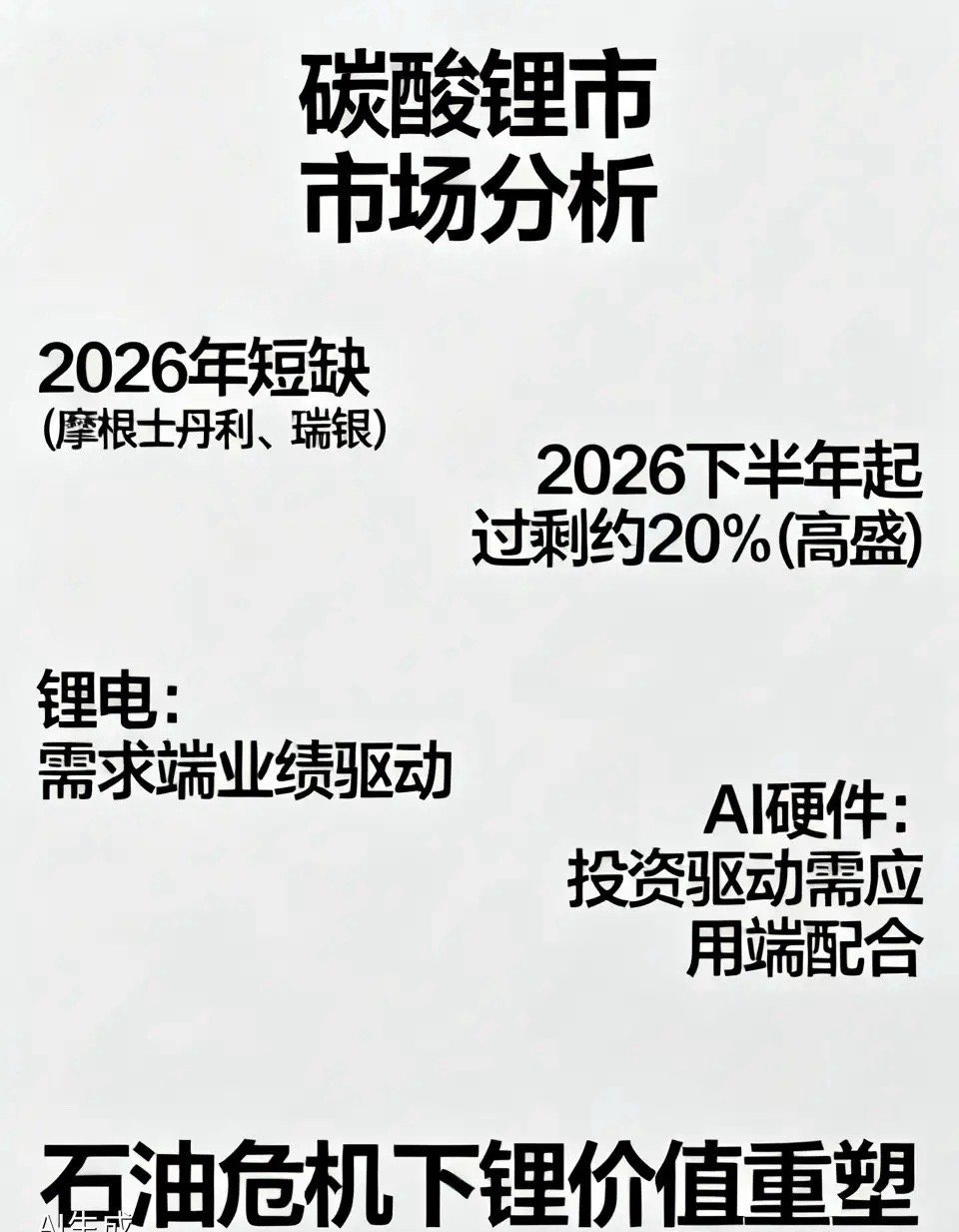

2026年的碳酸锂价格,正上演着一场从6万元/吨的冰点到19万元/吨的“过山车”式反弹。这背后的核心推手,不再是人们习以为常的电动汽车,而是一个更凶猛的新变量——储能。

新引擎点火:从“配角”到“主角”的惊险一跃

过去十年,锂被牢牢贴上了“电动车金属”的标签。但今天,这个叙事正在被彻底改写。

2026年,一个历史性的转折点已经出现:储能领域对锂的新增需求(约25万吨LCE)首次超越了动力电池。这不再是简单的增速快慢问题,而是结构性权力的交接。

储能需求正以50%-60%的惊人增速狂奔,是动力电池12%-14%增速的四到五倍。

AI数据中心的算力饥渴、全球电网对可再生能源的消纳刚需、以及欧洲户储的经济性驱动,共同点燃了这台新引擎。

这意味着,未来每多生产一吨碳酸锂,更大的可能性是被储能电池,而非电动汽车消耗掉。

供需紧箍咒:一场由“剪刀差”引发的产业链博弈

然而,这台新引擎的轰鸣,也带来了意想不到的阵痛。锂价的飙升,正在储能产业链中制造出致命的“剪刀差”。

上游矿企和材料厂商是本轮涨价的直接受益者,而下游的储能项目集成商则成了最惨烈的受害者。

他们被困在“中标锁价、交付兑现”的商业模式里,面对翻倍的原材料成本,几乎没有任何传导能力。

不做则违约,做则巨亏。2026年以来,全国已有超过200个储能项目被砍,至少6GWh的项目废标中止。

这揭示了一个深刻的矛盾:储能需求的爆发,本应是对锂价最有力的支撑,但过高的锂价反过来又在扼杀储能项目的生命线——内部收益率(IRR)。

当碳酸锂价格每上涨10万元/吨,仅影响项目IRR约1.5个百分点时,储能需求表现出了惊人的价格韧性;但当成本飙升到足以让项目无利可图时,需求的“刚性”便会瞬间瓦解。

未来趋势:在“天花板”与“地板”之间的高位震荡

那么,未来趋势将如何演绎?

锂价已告别单边暴涨暴跌的时代,进入一个由“储能需求韧性”和“供给释放速度”共同决定的高位震荡新周期。

一方面,储能需求的爆发和供应端的扰动(如津巴布韦出口限制、澳洲矿山减产)为锂价构筑了坚实的“地板”。瑞银等机构甚至预测,2026年锂市将出现6.5万吨LCE的供需缺口,价格有望冲击25万元/吨。

但另一方面,锂价的“天花板”也清晰可见。这把“悬顶之剑”就是钠离子电池。

当碳酸锂价格长期维持在15-20万元/吨以上时,钠电池的经济性将凸显,开始在中低端储能、两轮车等领域对锂电形成替代。

宁德时代已签署的3年60GWh钠电池订单,就是最好的信号。

因此,未来的锂市场,将不再是简单的“供不应求”或“供过于求”,而是一场在“地板”与“天花板”之间的精妙博弈。

锂价将在储能需求的强力拉动和钠电替代的潜在威胁之间,寻找一个动态的平衡点。

这场由储能引发的锂业变革,究竟是开启了锂价的“超级周期”,还是埋下了被新技术颠覆的隐患?欢迎在评论区留下你的真知灼见。

碳酸锂概念 储能板块行情 储能市场报告 储能投资机会 储能动力锂电