梁文锋赌对了!

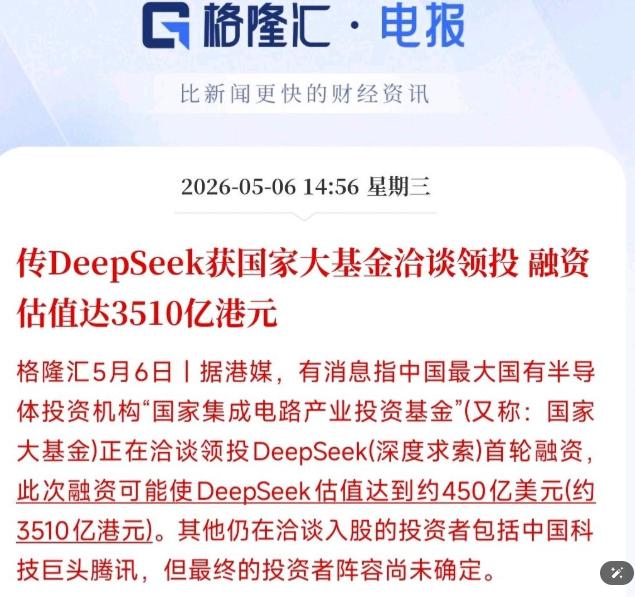

5 月 6 日下午,据英国《金融时报》报道:中国国家集成电路产业投资基金,也就是咱们常说的 "国家大基金",正在洽谈领投国产大模型企业深度求索 DeepSeek 的首轮外部融资,这家成立还不到 3 年的公司,市场预期投后估值冲到了 450 亿美元。

消息一出,网上声音立刻分成两派:一派说这是国家队的精准布局,眼光毒辣;另一派说 450 亿估值虚高,一个还没盈利的创业公司凭什么值这个价。两种说法都有人信,但要判断谁说得对,得先把 DeepSeek 这家公司的来龙去脉搞清楚。

DeepSeek 由梁文锋于 2023 年创立,母公司背景是量化私募幻方科技。和大多数 AI 创业公司不同,DeepSeek 从成立第一天起就没走套壳应用的路子,而是直接扎进底层大模型研发。

这件事在资本逻辑里属于标准的 "硬骨头"—— 投入周期长,短期看不到商业变现,对普通投资人来说吸引力极低。

更少见的是,梁文锋坚持把核心模型全部开源,任何人免费调用。当时业内不少人认为这是战略失误,开源意味着主动砍掉了最直接的收费路径,钱从哪里来?两年多过去,答案和当时的预期完全相反。

DeepSeek 的开源社区目前已经聚集了全球超 20 万名开发者,2.6 万家企业账户正在实际使用它的模型。

这不只是用户数量的堆积,而是说明它已经从一家 AI 公司,演变成了一套被大规模采用的技术基础设施。这种生态黏性一旦形成,很难被后来者单靠烧钱复制。

那么,国家大基金为什么选 DeepSeek,而不是百度、阿里这些资金体量更大、AI 布局更早的巨头?答案藏在上市公司的结构约束里。大厂有的是钱,但季度财报、股价波动、股东回报预期,每一项都在给管理层划边界,让它们无法把大规模资源押注在一个十年才能见效的长期项目上。

不是没有意愿,是公司架构上做不到这种事。更大的问题是,大厂之间各自构建封闭生态,数据不共享、技术不互通,在 AI 领域跑了好几年,实际上没有形成合力,各打各的局。

DeepSeek 的结构刚好绕开了这些约束。没有上市,没有股东压力,资源可以高度集中在单一方向上持续投入。

开源策略则从另一个维度改变了整个行业的成本结构:过去一家中小企业要做 AI 应用,要么自己花几千万从零训练模型,要么持续向境外 API 平台付费。

有了 DeepSeek 的开源模型,这两条路都可以绕开,直接在现成的基础上做二次开发。这客观上把整个行业的技术门槛拉低了一大截,更多企业得以参与进来,市场就活了。

国家大基金做过类似逻辑的投资,而且结果已经被时间验证过。过去它持续向中芯国际注资,支持先进制程的突破。

行业普遍认为,中芯国际 7nm 等效工艺已实现稳定量产,良率达到规模化商用水平,华为 Mate 60、Mate 70 系列搭载的国产麒麟芯片,采用的就是这一工艺。

整个过程走了将近十年,中间绕了不少弯路,但最终说明了一件事:这类投资不是在追短期回报,是在一个关键赛道上形成自主能力,时间越长,战略价值越清晰。

再看一组数字对比。微软对 OpenAI 的累计投入超过 130 亿美元,是其最大外部投资方。450 亿美元的估值,对应的是一个已有成熟开发者生态、数万家企业实际在用的 AI 基础平台。

放在全球 AI 竞争的规模背景下,这个数字并不夸张。值得注意的是,这个价格不是国家大基金定的,是全球顶级投资机构在一级市场上抢着入场、博弈出来的预期结果,说明外部资本对 DeepSeek 价值的认可,早于国家队正式介入。

当然,DeepSeek 目前仍处于亏损扩张阶段,450 亿是市场对其未来价值的预期定价,不是当下盈利的折现。

这种高估值在科技行业很常见,但背后有一个前提条件:开源生态必须持续扩张,技术必须持续保持竞争力。

这两件事能不能同时做到,而且做多久,才是真正需要长期观察的核心问题。梁文锋这次赌对了开局,但牌局还没打完。