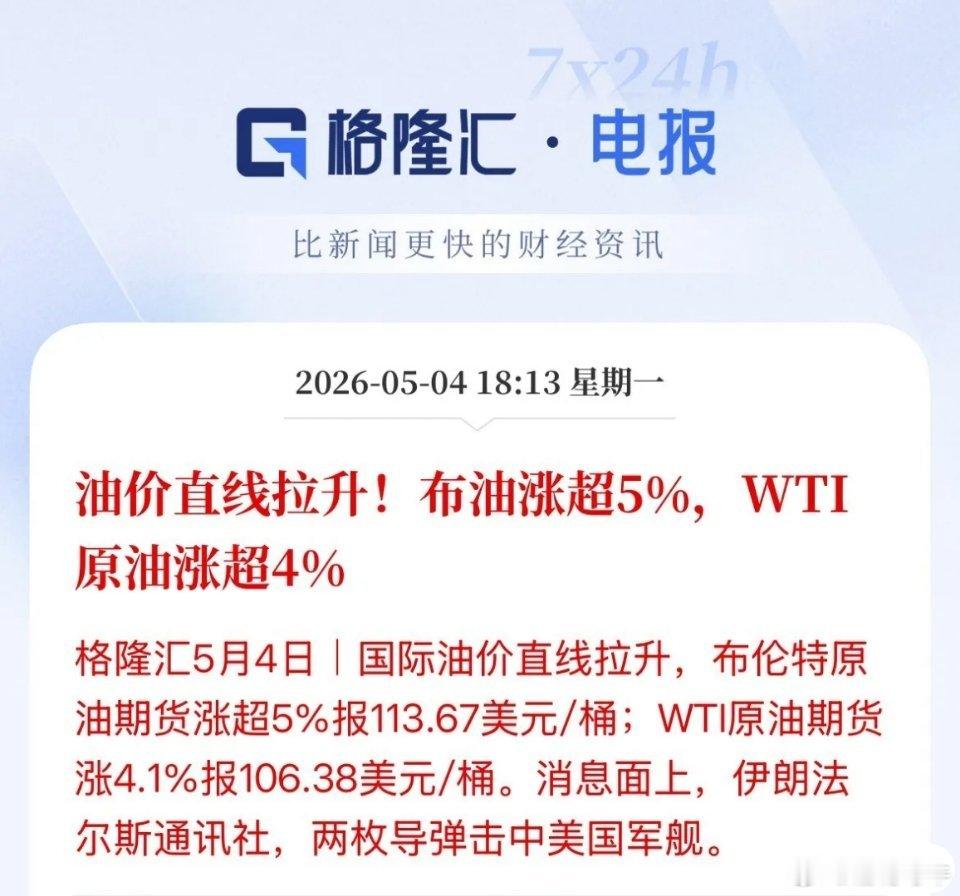

你最近加油,是不是肉疼?

不知道你有没有发现一件怪事:俄乌冲突打了整整四年,东欧战场上百万人的生死绞杀,全球能源价格也就开战初期晃了一下,很快就回归平稳。

可中东这轮冲突才打了一个多月,国际油价直接疯涨,欧洲天然气价格翻倍,从华尔街的交易员到日韩的制造业工厂,全在喊疼。

同样是打仗,为什么对全球能源市场的冲击,差距能大到这个地步?

很多人第一反应是“中东产油多”,但这根本不是核心真相。

根据国际能源署的权威数据,俄乌冲突爆发前,俄罗斯原油出口占全球原油贸易总量的11%-12%,是全球第二大原油出口国,产油与出口规模并不比中东单个国家小。

真正拉开差距的,从来不是产量多少,而是四组被绝大多数人忽略的底层逻辑。

首先最核心的区别,俄乌冲突是“供给端的换道,而非断供”,而中东冲突直接瘫痪了全球能源的运输主动脉。

2022年西方对俄罗斯发起全面能源制裁后,俄罗斯的原油出口确实出现了流向巨变,对欧洲出口大幅萎缩,但转头就通过中国、印度等亚洲市场完成了承接,如今俄罗斯对亚洲的原油出口占比已经超过80%。

印度更是玩起了“左手买俄罗斯打折原油,右手炼制成品油卖给欧洲”的中转生意,哪怕欧盟嘴上喊着制裁,实际用的油还是绕了个弯来自俄罗斯。

但中东冲突完全是另一回事,它直接掐住了全球能源贸易的两个咽喉。霍尔木兹海峡和曼德海峡。

俄罗斯的油哪怕被制裁,有管道、有影子船队,总能运出来;但中东的油,只要航道乱了,油轮不敢走,哪怕沙特的油井满负荷生产,运不出来就是实质性断供。

红海航运遇袭后,中东到亚洲的超大型油轮运费创下二十年新高,就是最直接的证明,这种运输端的瘫痪,带来的恐慌是供给端波动完全比不了的。

第二个关键差距,是两场冲突的“风险边界”天差地别。

俄乌冲突打了四年,市场早就形成了铁打的共识:这是一场被严格限定边界的冲突。

北约不会直接下场,核威慑的红线清晰摆在那里,冲突范围只会锁死在俄乌两国境内,不会扩散到整个欧洲,更不会波及全球其他核心产油区。

哪怕战场打得再惨烈,市场知道最坏的结果是什么,这种“已知的风险”,从来不会让市场长期恐慌,风险溢价自然会快速消退。

但中东这轮冲突,从一开始就没有任何边界可言。

从加沙地带的地面战,到胡塞武装持续袭击红海航运,再到以色列与黎巴嫩真主党的跨境交火,最后发展到伊朗和以色列的直接军事对抗,冲突的范围一直在持续扩大,没有任何一方划下明确的红线。

原油市场最怕的,从来不是“已知的风险”,而是“未知的不确定性”。俄乌冲突是明牌,而中东冲突是盲盒。

没人知道这场冲突会不会演变成整个中东的全面战争,会不会把沙特、美国这些核心玩家全部卷进来,会不会真的封锁霍尔木兹海峡。

这种没有上限的不确定性,才是油价疯涨的核心推手,每一次冲突升级,市场都会给油价叠加上一层无上限的风险溢价。

第三个被忽略的真相,是全球能源市场的“安全垫”,早已今时不同往日。

2022年俄乌开战的时候,全球能源市场有厚厚的缓冲安全垫。

IEA成员国的战略石油储备处于近十年高位,OPEC+手里握着超过400万桶/日的闲置产能,随时可以增产补缺口,欧洲的天然气库存也填充到90%以上,有足够的空间应对波动。

所以哪怕短期价格冲高,各国只要释放储备、OPEC配合增产,很快就能把价格压下去。

但现在的情况完全反过来了。经过四年的持续消耗,IEA成员国的战略石油储备已经降到近二十年低位,OPEC+持续多年的减产协议,让闲置产能几乎被榨干,欧洲的天然气库存也一直在安全线附近徘徊,根本没有多余的缓冲空间。

这就像开车,俄乌开战时你油箱是满的,哪怕油价涨了也根本不慌;但中东冲突时你油箱只剩半格油,前面的加油站还可能随时关门,你只会疯了一样抢油,价格自然被炒上天。

最后一个,是两场冲突对石油美元体系的锚点冲击,完全不是一个量级。

俄乌冲突中,哪怕俄罗斯用人民币、卢比结算石油,动摇的也只是石油美元的边缘,全球80%以上的原油贸易,依然牢牢绑定美元结算,美元的定价权没有受到根本性冲击。

但中东是石油美元的发源地,是美元与石油绑定的核心锚点,中东乱了,就等于石油美元的根基发生了晃动。

华尔街用了几十年的原油定价模型,全部建立在“中东和平、航道安全、石油美元稳定”的前提之上,现在这个核心前提被打破,定价体系直接失效,交易员只能用恐慌来给原油定价,价格自然彻底失控。

我们普通人在加油站感受到的油价上涨,从来不是因为战场上的伤亡数字,而是全球能源体系的底层逻辑,正在被这场冲突彻底改写。

只要中东的不确定性没有消除,油价就很难回到之前的低位,我们能做的,只能是慢慢适应这个高油价的新常态。