低轨卫星组网运力缺口及可复用火箭产业精简研判

一、核心背景:卫星组网硬性倒计时,进度严重滞后2020年9月中国星网向国际电信联盟提交低轨星座频谱轨道备案,合规红线刚性硬性约束:需在对应周期节点前落地足额在轨卫星,否则专属频率、轨道资源直接作废。两大主力组网工程任务压力拉满:一是中国星网,未来三年多需加急部署约1300颗在轨卫星;二是垣信千帆星座,加码提速组网节奏,2027年底前置布局1296颗卫星,2030年前冲刺1.5万颗全规模组网。现阶段落地产能缺口大幅超标,运力供需严重失衡。截至2026年4月,两大星座累计在轨卫星均不足200颗,两年多实际组网总量,仅为未来三年刚需部署量的零头,形成量级代差级缺口。核心卡点直击源头:传统一次性运载火箭产能不足、发射频次偏低、综合成本偏高,全域运力硬性短缺,直接拖慢国家级低轨组网整体工期。

二、破局唯一路径:可重复使用火箭,根治运力与成本双难题全行业已形成统一共识,单纯加码一次性火箭生产线,无法兼顾高频次组网、低成本控本双重核心需求。对标海外成熟商用航天标杆经验,核心解法核心核心:常态化复用火箭一子级核心箭体,高频周转复用降本提效。核心落地优势突出:一是极致压缩单发射成本,复用箭体剔除全新箭体大额制造成本,单发发射综合造价直降七成;二是拉满全年发射产能,少量现役箭体循环复用,即可支撑全年高密度连发任务,彻底摆脱箭体产能建厂扩产束缚。拆解成本结构来看,火箭一子级核心硬件占全箭总成本六成以上,精准回收复用核心核心部件,是规模化组网降本增效的关键抓手。当前国内商业航天格局已悄然迭代,2025年全域商业发射频次大幅攀升,民营火箭企业商业发射占比已反超国有航天国家队,产业市场化基础筑牢,但当下民营火箭主力仍以一次性箭体为主,可复用火箭规模化落地迫在眉睫。

三、核心工程四大硬核技术门槛,攻坚进入关键窗口期火箭一子级高空可控回收、平稳复用,多项核心卡脖子技术亟待闭环突破,四大核心难点直击行业痛点:第一,深度变推力多次启停发动机,适配高空减速、低空悬停精准着陆全流程工况,国内现阶段仅完成基础档位节流调试,工程化稳定可靠性仍需多轮飞行校验;第二,超高速再入气动精准控姿,适配高空极速穿越稠密大气层、高温抗烧蚀、米级落点高精度管控多重严苛要求;第三,轻量化高强度快速缓冲着陆机构,需瞬时承压吸能、可靠锁止,规避着陆倾覆、回收失效问题;第四,优选适配复用长效推进剂路线,液氧甲烷燃料清洁低结焦,大幅缩短箭体返修复用周期,优于传统液氧煤油路线。

四、国内全产业链多路并行布局,2025—2026年定格局国内可复用火箭研发全域提速,民企、国企双线并行、多路线同步攻坚,全域冲刺技术成熟化:蓝箭航天深耕液氧甲烷赛道,朱雀三号完成入轨+一子级首轮回收摸底试验,筑牢先发技术优势;天兵科技锚定液氧煤油路线,千吨级推力天龙三号对标行业主力运力标准,落地海南专项发射试验基地;中科宇航、东方空间、星际荣耀、深蓝航天差异化布局固体转液体、海上回收、垂直起降等细分技术路线,分层补齐全域运力梯队。同时,航天科技集团国家队加码长征系列专项回收迭代,适配后续载人登月、大型货运航天、全域卫星组网多元刚需场景。行业客观测算,国内可复用火箭最快5.5年即可追平海外现役成熟技术水平。2025—2026年为全域关键试飞验证窗口期,海南文昌商业航天发射工位全域配套就绪,密集试飞落地后,将直接划定后续行业竞争核心格局。

五、产业研判+重点关联标的梳理完整产业逻辑闭环清晰可控:ITU合规倒计时倒逼卫星加急组网→组网刚需激增催生运力缺口→一次性火箭适配性不足凸显→可复用火箭成为唯一刚需破局方案→核心技术攻坚+密集试飞卡位→率先跑通复用闭环的企业,锁定长期核心运力订单、主导行业格局。后续核心跟踪重点:紧盯头部企业回收复用全流程闭环试飞进度,锚定高频周转、低单吨运力成本两大核心硬指标。

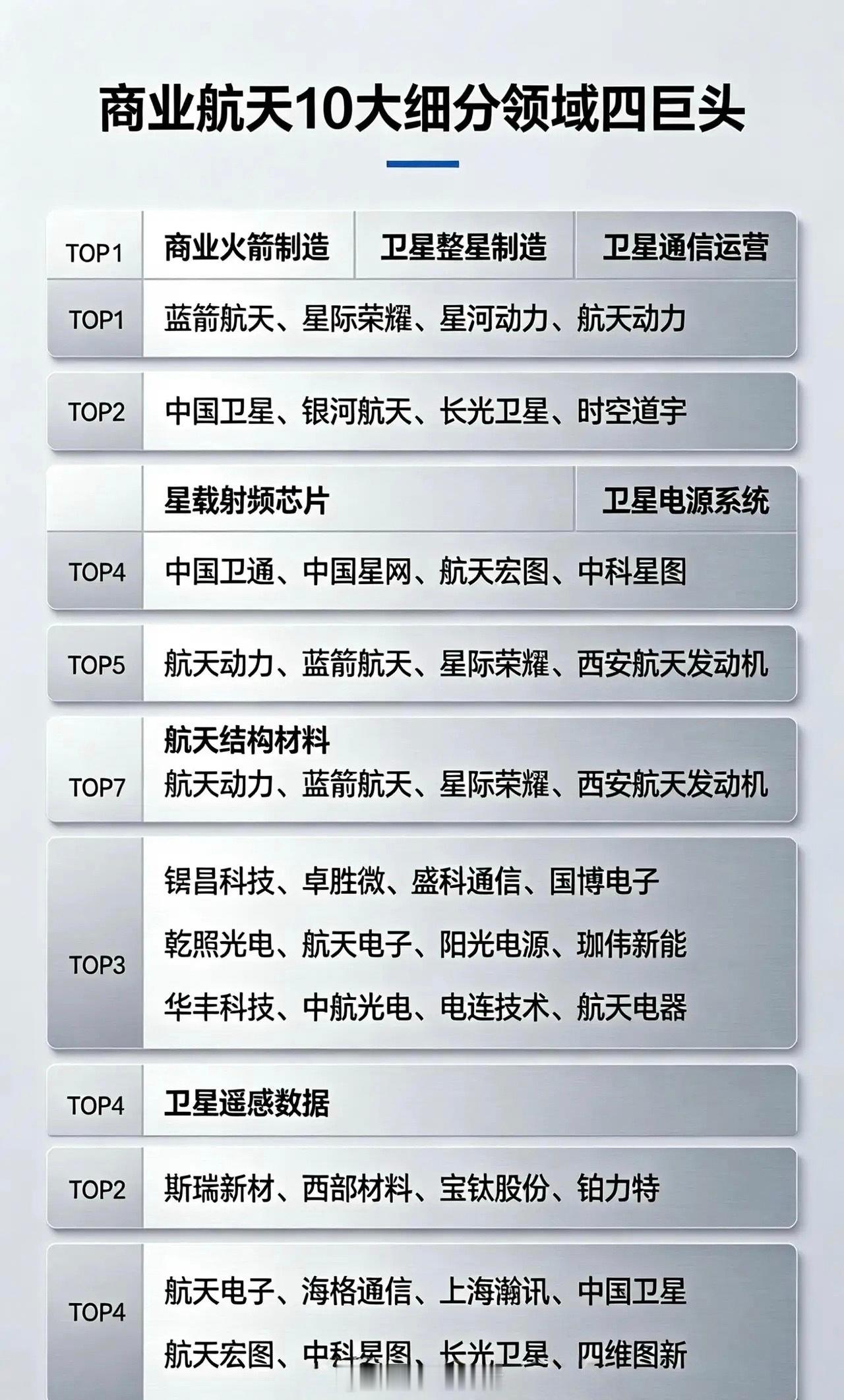

重点关联参股企业:恒信卫星参股——东方明珠、亚信安全、金风科技、鲁信创投、张江高科;恒信卫星合作配套——上海瀚讯、长江通信、银河电子;蓝箭航天核心产业链——斯瑞新材、铂力特、高华科技、超捷股份、航天电器、国机精工、通宇通讯、顶固集创。(以上内容仅作行业参考,不构成投资建议)