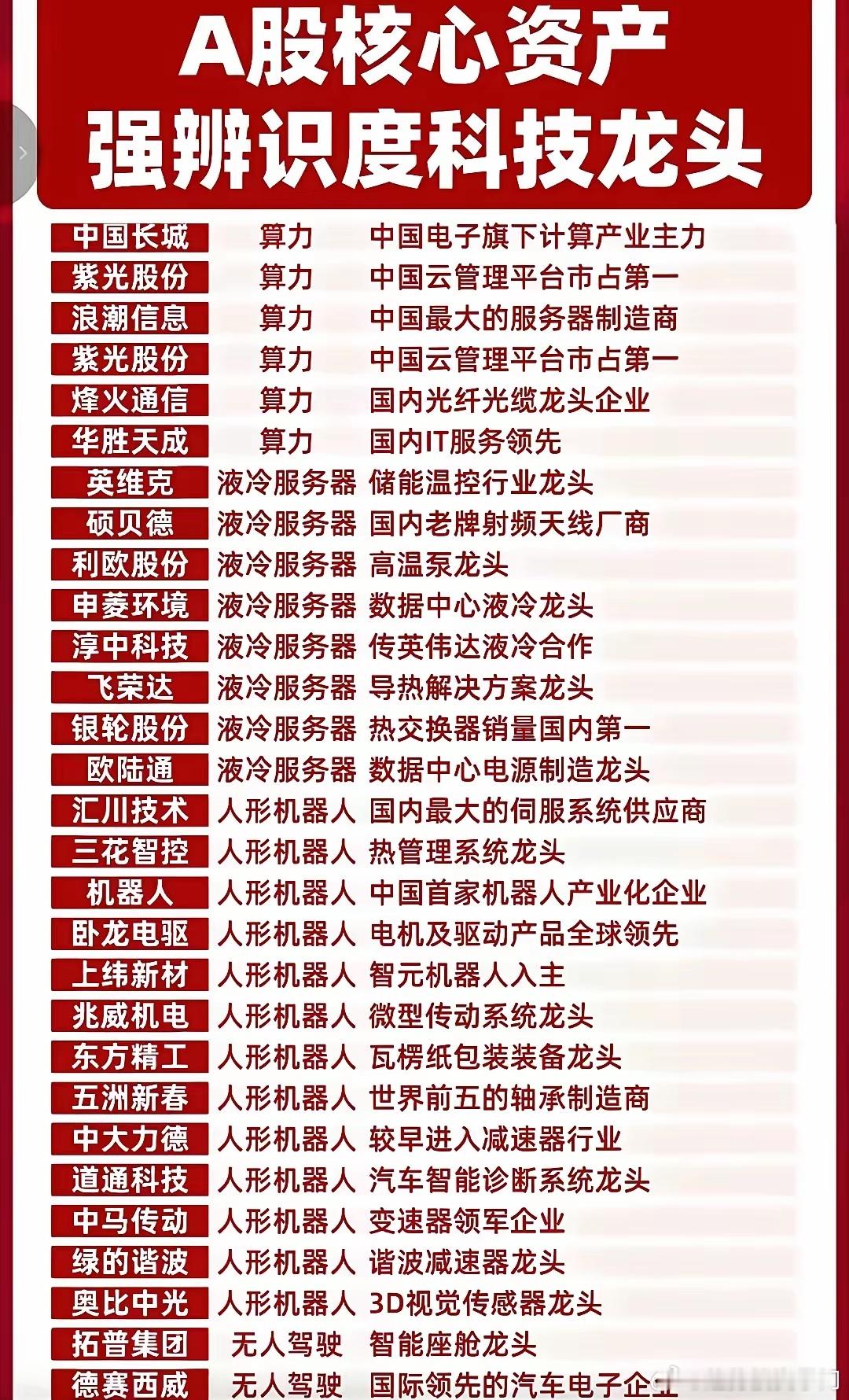

站在当前市场节点来看,下一轮具备持续爆发力的主线,依然围绕新质生产力、自主可控、能源安全三大核心逻辑展开,并非单一行业独涨,而是多条高景气赛道共振。综合政策导向、产业周期、业绩兑现度与资金共识,四大方向最具腾飞潜力。一、AI算力硬件:最强主线,业绩加速兑现AI作为新质生产力核心引擎,算力就是数字经济的“新基建”,叠加国内自主可控刚性需求,算力硬件成为当前确定性最强的赛道。从行业规模看,国内智能算力需求持续高增,算力核心产业规模已突破5万亿,AI服务器、光通信、散热等硬件环节需求同步爆发。- 高速光模块:800G产品快速上量,1.6T逐步导入,海外云厂商与国内AI大厂资本开支持续提升,头部企业订单饱满,业绩确定性高。- 液冷散热:高密度AI服务器带来能耗与散热压力,液冷渗透率快速提升,从传统IDC向智算中心渗透,行业处于高速增长期。- 国产AI芯片:自主可控需求下,国产加速芯片订单与营收同比显著增长,虽整体仍处追赶阶段,但核心厂商成长空间广阔。当前计算机、通信板块结构性行情突出,龙头标的领涨效应明显,资金抱团趋势清晰,是贯穿全年的核心主线。二、人形机器人:产业启动在即,具身智能迎来拐点人形机器人被视为AI的终极载体,在人口结构变化、用工成本上升、AI技术落地三重驱动下,行业正从概念走向产业化落地。全球人形机器人仍处发展初期,中长期具备万亿市场空间,2026年将是产业化关键启动年,多款国产机型进入小批量试点与产线验证阶段。- 精密减速器:谐波、RV减速器是核心瓶颈,国产化率稳步提升,部分国产厂商已进入头部供应链,进口替代空间巨大。- 伺服系统与传感器:国产方案性价比突出,逐步实现场景突破,机器视觉、力控传感器随机器人量产需求快速释放。行业整体仍偏早期,多数企业尚未形成大规模盈利,行情以基本面验证为主,具备核心技术、绑定头部客户的标的更具优势。三、半导体国产替代:长坡厚雪,结构性高增长科技自立自强是国家长期战略,叠加算力、汽车电子、消费电子复苏共振,半导体国产替代正从设计环节向设备、材料延伸。目前国内半导体在设备、材料、EDA等高端环节自给率仍偏低,成熟制程替代加速推进,先进制程突破持续推进,成长逻辑清晰。- 存储芯片:行业周期触底回升,价格企稳反弹,服务器与终端需求修复,迎来量价齐升阶段。- 先进封装:Chiplet技术成为绕开先进制程限制的重要路线,国内封测龙头积极布局,产能与订单同步扩张。- 半导体设备:成熟制程扩产+国产替代双驱动,刻蚀、量检测等关键设备逐步实现规模化突破,业绩持续高增。半导体是长周期成长赛道,短期受外部环境影响波动较大,但中长期向上趋势明确。四、储能与新型电力系统:能源刚需,高景气延续新能源装机持续高增,并网消纳瓶颈凸显,储能与新型电网建设成为能源安全刚需,行业从高速扩张转向高质量增长。国内新型储能新增装机连续多年翻倍增长,中长期市场空间广阔,行业竞争逐步聚焦成本、技术与海外渠道。- 储能系统与电池:成本持续下行,海外需求旺盛,头部企业订单饱满,但行业扩产较快,利润空间有所压缩。- 特高压与电网智能化:跨区域输电与电网升级需求明确,政策持续落地,设备端订单确定性强。- 虚拟电厂:与AI调度结合,商业模式逐步清晰,属于高成长细分赛道,当前市场规模仍在培育。核心逻辑总结这四大赛道之所以具备腾飞潜力,核心满足四大条件:1. 政策强力支撑,均属于新质生产力与国家安全重点方向;2. 业绩逐步兑现,头部企业营收、订单持续改善,告别纯题材炒作;3. 产业周期向上,渗透率低、成长空间大,3-5年成长逻辑通顺;4. 资金形成共识,机构与产业资本持续布局,流动性支撑行情延续。未来A股依旧是结构性行情,普涨难度较大,主线围绕算力、自主可控、高端制造、能源安全展开,逢调整布局优质龙头,胜率更高。风险提示板块短期涨幅较大,估值分化明显,需警惕业绩不及预期、行业竞争加剧、外部技术限制等风险;机器人、虚拟电厂等早期赛道产业化进度可能低于预期,注意控制波动风险。